Vous souhaitez obtenir un aperçu fiable de votre capacité d’emprunt ou simplement anticiper un futur projet immobilier ? Comprendre comment calculer son taux d’endettement, repérer les pièges fréquents et utiliser les bons outils gratuits est un passage obligé pour tout actif qui souhaite garder réellement la main sur ses finances. Dans cet article, les bases sont clarifiées point par point, illustrées par des exemples chiffrés concrets, afin que chaque lecteur puisse agir sur ses choix financiers sans tomber dans la complexité inutile.

Définition et utilité du taux d’endettement

Le taux d’endettement correspond à la part des revenus mensuels nets d’un foyer dédiée au remboursement de dettes ou de charges fixes. Ce ratio aide à évaluer sur une base objective si un nouveau crédit est raisonnable ou s’il mettrait en péril l’équilibre déjà fragile d’un budget. Les banques considèrent ce critère comme déterminant pour accorder ou refuser un prêt, sous la surveillance stricte des recommandations du Haut Conseil de Stabilité Financière (HCSF), qui limite généralement le taux à 35 %. Dépasser ce seuil complique fortement l’obtention d’un crédit, sauf exception ou profil à très hauts revenus.

Au-delà des implications bancaires, ce calcul se révèle précieux en auto-gestion. Il sert de balise pour mieux doser ses projets, éviter la spirale du surendettement et se donner une marge de manœuvre pour affronter des imprévus tout en conservant un certain niveau de confort de vie. Prendre le temps de surveiller ce taux régulièrement, c’est refuser de se laisser surprendre par des engagements financiers mal calibrés.

Quelles charges et quels revenus inclure dans le calcul ?

La pertinence du calcul du taux d’endettement repose entièrement sur la qualité des données retenues. Il faut distinguer charges fixes et revenus stables :

- Charges à intégrer : mensualités de prêts (immobilier, consommation, auto), loyer si locataire, pensions alimentaires versées, et toute dette permanente.

- Revenus à intégrer : salaires nets (après prélèvements), allocations familiales et APL, pensions alimentaires perçues, 70 % des revenus locatifs (pour couvrir vacances et charges), et moyenne sur trois ans pour les indépendants.

Les dépenses courantes (factures, nourriture, abonnements, impôts, etc.) et revenus exceptionnels (primes, revenus irréguliers) sont systématiquement exclus du calcul, car jugés trop instables par les banques. Cette rigueur vise à rendre la comparaison objective et sécurisante pour l’ensemble des parties.

Formule et méthode pour calculer son taux d’endettement

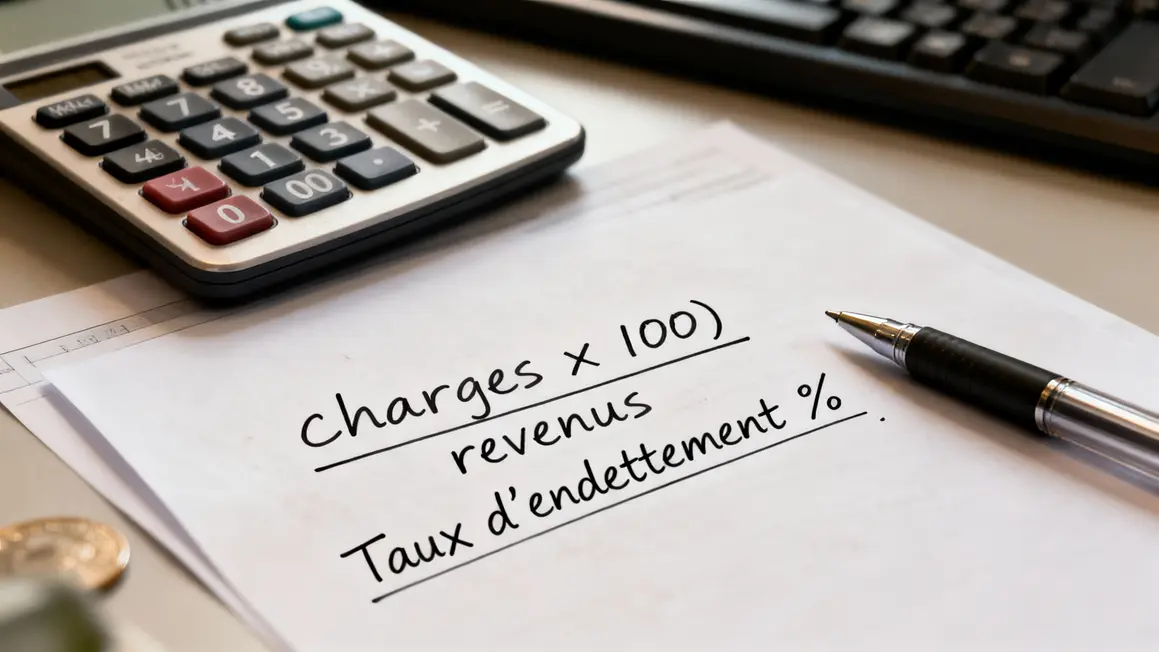

La formule de base ne change jamais : (charges fixes mensuelles × 100) ÷ revenus nets mensuels. Voici la démarche :

- Faites la somme de toutes vos charges fixes mensuelles.

- Totalisez les revenus stables perçus chaque mois.

- Divisez le total des charges par celui des revenus, puis multipliez par 100 pour obtenir un pourcentage.

Pour limiter les erreurs, vérifiez que chaque montant utilisé correspond bien à une base mensuelle : si une charge est annuelle, divisez-la par 12. Utiliser un tableur (Excel, Google Sheets) peut s’avérer précieux pour formaliser le calcul et garder une trace de vos hypothèses d’année en année.

Exemple concret et tableau de synthèse

Illustrons par le cas d’un foyer au revenu mensuel net total de 3 000 € et des charges fixes de 850 € (prêts, loyer, etc.).

| Rubrique | Montant (€) |

|---|---|

| Revenus nets mensuels | 3 000 |

| Crédit immobilier | 600 |

| Crédit à la consommation | 200 |

| Loyer | 50 |

| Total des charges fixes | 850 |

Application de la formule : (850 / 3 000) × 100 = 28,33 %. Ce taux reste largement sous le seuil critique : la banque considère ce foyer comme éligible pour un nouveau projet, sous réserve d’un reste à vivre suffisant.

Seuils de référence et lecture du résultat

En France, le seuil de 35 % fait office de standard pour la plupart des études bancaires. Jusqu’à cette limite, la demande de crédit peut être acceptée de façon relativement sereine, à condition de conserver un « reste à vivre » (budget disponible par personne après charges) jugé correct : généralement au moins 750 € par adulte et 500 € par enfant dans le foyer.

Au-delà, l’accès au crédit devient difficile et requiert des garanties particulières. Un taux à 40 % ou plus alerte sur une surveillance accrue nécessaire : le moindre incident risque de déséquilibrer l’ensemble du budget. Pour conserver des finances résilientes, il vaut mieux rester sous les seuils reconnus par les institutions financières et surveiller périodiquement les évolutions des charges ou des revenus sur l’année.

Outils gratuits : simulateurs de taux d’endettement

- Le simulateur proposé par Boursorama permet un calcul immédiat en tenant compte des règles bancaires. Pratique pour obtenir rapidement une fourchette d’endettement avant montage de dossier.

- CAFPI offre un outil utile pour projeter l’impact d’un futur prêt immobilier et ajuster le montant souhaité.

- Le service public propose une version simple et neutre, référence pour tous les critères réglementaires sans volonté commerciale.

- LaFinancePourTous permet de mieux comprendre les inclusions/exclusions, un plus pour qui s’initie au sujet.

Ces simulateurs donnent un visuel immédiat de votre situation, permettent de tester des scénarios (ajout d’un nouveau crédit, vente d’un bien, etc.) et d’accélérer vos prises de décision sans risque d’erreur de formule.

Conseils pratiques pour optimiser son taux d’endettement

- Renégociation et rachat de crédits : revoir à la baisse la mensualité ou le taux d’intérêt permet de gagner en capacité d’emprunt. La consolidation via un courtier peut être pertinente en cas de multiplication de prêts.

- Réduction des charges fixes : passer en revue tous les abonnements souscrits, chercher de meilleures offres sur l’énergie ou l’assurance, revendre ce qui ne sert pas ou coûte cher chaque mois.

- Augmentation des revenus stables : louer une pièce, vendre des objets inutilisés ou valoriser un savoir-faire.

Ces leviers doivent avant tout servir à rééquilibrer la part des charges dans votre budget, sans céder à la tentation de l’endettement supplémentaire incontrôlé.

Si votre taux dépasse les limites : quelles solutions envisager ?

En cas d’écart persistant avec les seuils officiels, commencez par revoir le projet ou la durée de l’emprunt envisagé. La négociation avec votre conseiller, voire un réajustement du montant ou du calendrier, peut suffire à repasser sous la barre requise. Si la charge cumulative est trop élevée, le rachat de crédits aide à alléger la mensualité même si le coût total augmente parfois. D’autres options comme la diminution du train de vie ou la revente d’un bien engagé restent à considérer pour protéger durablement votre budget.

Pour mieux anticiper vos projets financiers, découvrez pourquoi le calcul du taux d’endettement est obligatoire : analyse 2026 et enjeux pour votre stabilité et évitez les erreurs courantes.

Pour optimiser votre gestion financière, découvrez comment calculer votre capacité d’emprunt en 2024 : méthode simple et exemples clés, une étape essentielle pour planifier vos projets en toute sérénité.

Pour affiner votre gestion budgétaire et évaluer vos capacités financières, découvrez comment calculer le montant d’un prêt immobilier : étapes, formules et points clés.

Dans les situations extrêmes, le recours à la Banque de France pour un dossier de surendettement n’est pas un échec mais un garde-fou : il vaut mieux anticiper que subir une spirale incontrôlable.

Éviter les principales erreurs dans le calcul

- Confondre charges fixes et dépenses variables : n’intégrez que les engagements de remboursement, pas les factures du quotidien ni les surcoûts exceptionnels.

- Oublier certaines sources de revenus ou de charges : faites l’inventaire complet pour que le calcul reflète la réalité bancaire.

- Cas spécifiques des indépendants et co-emprunteurs : prenez la moyenne sur trois ans pour les revenus fluctuants, additionnez bien tous les salaires, aides et charges spécifiques à chaque membre du foyer.

Anticiper ces pièges, c’est s’aligner sur la démarche des banques et rendre la négociation plus simple et efficace.

Maîtriser le calcul de son taux d’endettement change la donne lors d’un projet de crédit : vous gagnez en clarté pour arbitrer entre ambitions et sécurité, tout en gardant la porte ouverte à vos futurs projets. Quel est le principal obstacle que vous avez rencontré lors de l’estimation de votre taux ? Partagez vos retours et astuces dans les commentaires, ils aideront d’autres lecteurs à progresser ! Si ce dossier vous a aidé, pensez à le partager autour de vous : votre expérience fera la différence auprès de ceux qui hésitent à franchir le pas.

Enfin, la question se pose : à quand remonte votre dernière mise à jour de taux d’endettement ? Et avez-vous envisagé de réévaluer ce ratio après chaque grande évolution de votre situation pro ou familiale ? Cette simple vérification périodique pourrait bien être l’élément qui vous évite des choix regrettables.

Sources : Service-public.fr, boursorama.com, lafinancepourtous.com

Article rédigé par Mathieu Duvalet, spécialiste de l’éducation financière appliquée et fondateur de Save and Conquer. Dernière mise à jour : juin 2024.