La vente d’un bien immobilier au sein d’une Société Civile Immobilière (SCI) est une opération stratégique qui exige une maîtrise précise de la fiscalité. Contrairement à une détention en nom propre, l’imposition dépend directement du régime fiscal de la structure : impôt sur le revenu (IR) ou impôt sur les sociétés (IS). Anticiper le calcul de la plus-value permet de sécuriser le montant net revenant aux associés et d’éviter les erreurs lors de la déclaration fiscale.

Comprendre la plus-value immobilière en SCI

La plus-value correspond à la différence entre le prix de cession et le prix d’acquisition initial. En SCI, cette opération se concrétise soit par la vente directe de l’immeuble, soit par la cession des parts sociales détenues par les associés. Si le mécanisme de base reste identique, les conséquences fiscales divergent radicalement selon le régime de la société.

Simulateur Plus-value Immobilière (SCI à l’IR)

Dans une SCI à l’IR, la plus-value suit le régime des particuliers. Dans une SCI à l’IS, elle est considérée comme un profit professionnel. Cette distinction modifie le taux d’imposition applicable, mais aussi le traitement des frais et des amortissements dans le calcul final.

Régimes fiscaux : l’opposition entre IR et IS

Le régime fiscal dicte le sort immédiat de la plus-value. Pour une SCI à l’IR, l’imposition se compose d’un prélèvement forfaitaire de 19 % et de 17,2 % de prélèvements sociaux, soit une pression fiscale totale de 36,2 %. Ce régime offre l’avantage d’abattements progressifs selon la durée de détention du bien.

À l’inverse, la SCI à l’IS intègre la plus-value au résultat de l’exercice, imposé au taux de 25 %. Il n’existe ici aucun abattement pour durée de détention. Le calcul prend en compte la valeur nette comptable du bien, ce qui signifie que les amortissements pratiqués durant la période de détention augmentent mécaniquement la plus-value imposable. Les investisseurs doivent donc intégrer cette réalité : une stratégie d’amortissement avantageuse durant la vie de la SCI peut alourdir la fiscalité lors de la revente.

Méthode de calcul et majorations

Le calcul de la plus-value pour une SCI à l’IR repose sur la formule suivante : Prix de vente – Prix d’acquisition = Plus-value brute. Pour déterminer la base imposable, il est possible d’ajouter certaines majorations au prix d’acquisition afin de réduire l’assiette fiscale.

Les frais et travaux déductibles

Le prix d’acquisition peut être majoré par des frais réels, tels que les frais de notaire ou les commissions d’agence, ou par un forfait de 7,5 % du prix d’achat. Les dépenses de travaux peuvent également être intégrées, soit pour leur montant réel sur justificatifs, soit par un forfait de 15 % du prix d’acquisition, à condition que le bien soit détenu depuis plus de cinq ans. Une gestion rigoureuse des factures est indispensable pour valider ces déductions.

La valorisation du bien doit être cohérente avec l’historique des investissements réalisés. Structurer les travaux comme une suite logique d’améliorations permet de justifier l’évolution du prix de vente. Cette approche construit un dossier solide face à l’administration, transformant de simples rénovations en un argumentaire financier tangible.

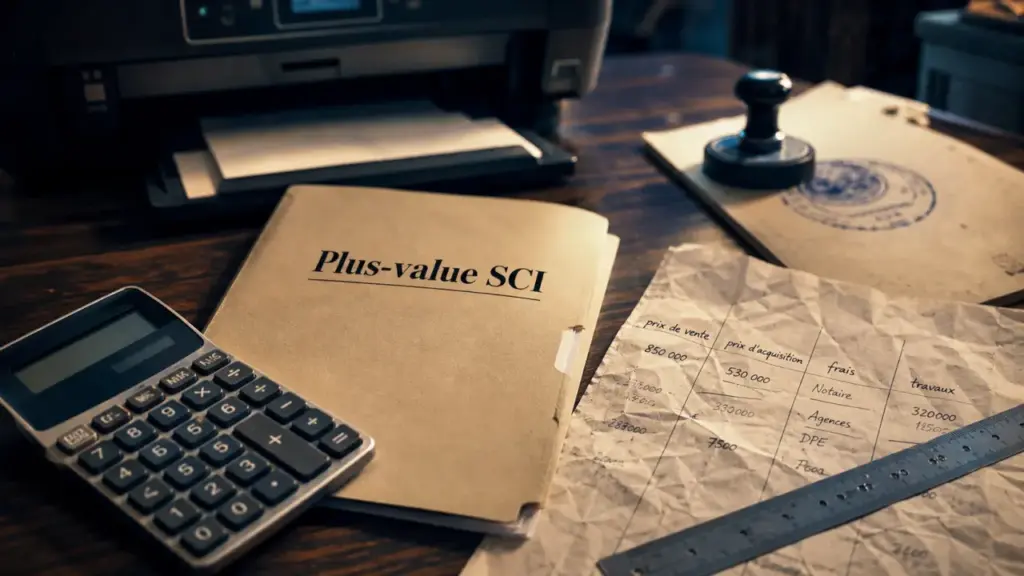

Exemple de calcul simplifié

Prenons l’exemple d’une SCI à l’IR ayant acquis un bien à 300 000 € et le revendant 450 000 € après dix ans. La plus-value brute est de 150 000 €. En appliquant les forfaits de 7,5 % pour les frais et 15 % pour les travaux, le prix d’acquisition corrigé s’élève à 367 500 €. La plus-value imposable est alors réduite à 82 500 €, montant sur lequel s’appliqueront les abattements liés à la durée de détention.

Abattements et exonérations

L’atout principal de la SCI à l’IR réside dans les abattements pour durée de détention. L’exonération totale d’impôt sur le revenu est acquise après 22 ans, tandis que l’exonération totale des prélèvements sociaux nécessite 30 ans. Entre ces deux seuils, le taux d’imposition diminue progressivement.

Pour les SCI à l’IR, aucun abattement n’est appliqué de 0 à 5 ans. Entre 6 et 21 ans, un abattement progressif de 6 % par an est pratiqué sur l’impôt. À 22 ans, l’exonération d’impôt sur le revenu est totale. De 23 à 30 ans, un abattement progressif s’applique sur les prélèvements sociaux.

Les SCI à l’IS ne bénéficient pas de ces abattements. La plus-value est taxée sans distinction de durée. Toutefois, il est possible d’optimiser le résultat global en compensant cette plus-value par des déficits reportables de la société, ce qui exige une gestion comptable anticipée.

Déclaration et rôle du notaire

La déclaration de la plus-value immobilière est une procédure formalisée par le notaire en charge de la vente. Il calcule l’impôt dû, le prélève sur le prix de vente et le reverse au Trésor public. Les associés de la SCI n’ont généralement aucune démarche déclarative directe pour la vente du bien, car le notaire transmet l’imprimé fiscal 2048-SCI.

La situation diffère lors d’une cession de parts sociales. Les associés doivent déclarer eux-mêmes la plus-value réalisée sur leur déclaration annuelle de revenus. Il est fortement recommandé de solliciter un expert-comptable ou un avocat fiscaliste pour sécuriser le calcul, particulièrement si la SCI détient un patrimoine complexe ou si des transmissions de parts antérieures ont modifié le prix de revient unitaire.