L’activité de marchand de biens attire parce qu’elle semble simple sur le papier, acheter un bien immobilier, le valoriser, puis le revendre avec une marge. En pratique, sa fiscalité est l’un des points les plus sensibles du montage. Le régime applicable dépend du caractère habituel des opérations, de l’intention de revendre, du statut juridique choisi, de la TVA et des droits de mutation. Une mauvaise qualification peut transformer une opération rentable en dossier fiscal coûteux.

Quand l’administration considère-t-elle qu’il y a activité de marchand de biens ?

Le marchand de biens n’est pas seulement un investisseur immobilier qui revend avec une plus-value. Fiscalement, il s’agit d’une personne ou d’une société qui achète des immeubles, des fonds de commerce, des parts ou des droits immobiliers avec l’intention de les revendre, dans une logique professionnelle et spéculative. Le BOFiP et l’article 35 du Code général des impôts rattachent cette activité aux BIC, les bénéfices industriels et commerciaux.

Fiscalité des marchands de biens : le guide officiel du BOFiP · Consultez les règles fiscales applicables aux profits immobiliers réalisés par les marchands de biens selon le Code général des impôts.

L’habitude compte autant que le volume

La répétition des opérations reste un critère central. Il n’existe pas de seuil unique applicable à tous les dossiers, mais des exemples montrent que 2 à 3 opérations d’achat-revente peuvent suffire à caractériser une activité de marchand de biens, surtout si elles sont rapprochées et organisées. Une fréquence d’une opération tous les 6, 10 ou 18 mois peut aussi attirer l’attention si les faits révèlent une logique d’achat-revente.

Le nombre d’opérations n’est donc jamais analysé seul. L’administration regarde aussi la nature des biens, le délai entre achat et revente, les travaux réalisés, les financements utilisés, les annonces de revente, ainsi que l’existence d’une organisation professionnelle. Selon moncercleimmo.com, plus de 6 000 entreprises étaient immatriculées en 2023 sur ce segment, ce qui montre que l’activité est bien identifiée et suivie comme un vrai métier immobilier.

L’intention spéculative se prouve par les faits

L’intention de revendre doit exister dès l’acquisition. Elle ressort d’éléments concrets : achat d’un immeuble découpé en lots, promesse de revente déjà envisagée, travaux destinés à augmenter rapidement la valeur, absence de volonté de conservation patrimoniale ou financement de court terme. À l’inverse, un propriétaire qui revend ponctuellement sa résidence secondaire après plusieurs années ne bascule pas automatiquement dans le régime du marchand de biens.

La frontière se joue sur la cohérence du dossier. Un bien acheté pour être exploité, loué ou conservé n’est pas traité comme un bien acquis dans une logique de rotation rapide. À l’inverse, plus les éléments montrent une stratégie de revente préparée, plus le risque de qualification augmente. Les actes, les échanges, les travaux et le calendrier doivent donc raconter la même histoire.

Les principaux impôts et taxes à intégrer dans la rentabilité

La fiscalité du marchand de biens ne se limite pas à l’impôt sur le bénéfice. Avant de signer une acquisition, il faut raisonner en chaîne : prix d’achat, frais, travaux, TVA éventuelle, droits de mutation, prix de revente et imposition finale. Une marge brute séduisante peut baisser fortement si un poste fiscal a été oublié.

| Élément fiscal | Principe à retenir | Point de vigilance |

|---|---|---|

| BIC | Les bénéfices relèvent en principe des bénéfices industriels et commerciaux. | Le régime diffère selon que l’activité est exercée en nom propre ou via une société. |

| IR ou IS | L’imposition dépend du statut juridique choisi. | Le choix influence la trésorerie, la rémunération et la distribution des bénéfices. |

| TVA | La TVA peut s’appliquer, notamment sous forme de TVA sur marge dans certains cas. | La nature du bien et son historique fiscal sont déterminants. |

| Droits de mutation | Des droits réduits peuvent être accessibles aux marchands de biens. | Ils sont conditionnés au respect d’engagements, notamment de revente. |

| Plus-value | Le gain n’est pas traité comme une simple plus-value immobilière privée. | Il est intégré dans le résultat professionnel lorsque l’activité est qualifiée. |

IR ou IS : deux logiques différentes

En entreprise individuelle ou dans certaines structures transparentes, le bénéfice peut remonter à l’impôt sur le revenu dans la catégorie des BIC. Ce fonctionnement peut convenir à une activité limitée, mais il expose directement l’exploitant à l’imposition personnelle. En société soumise à l’impôt sur les sociétés, le résultat est d’abord imposé au niveau de la société, puis les sommes distribuées ou rémunérées suivent leur propre régime.

Le bon choix ne se limite pas à la fiscalité pure. Il dépend aussi du niveau de risque, de l’association éventuelle avec d’autres investisseurs, du besoin de réinvestir les bénéfices, de la crédibilité bancaire et de la stratégie de rémunération. Un marchand de biens qui enchaîne les opérations n’a pas les mêmes besoins qu’un investisseur qui teste une première opération isolée. Le choix du cadre doit rester cohérent avec le volume visé.

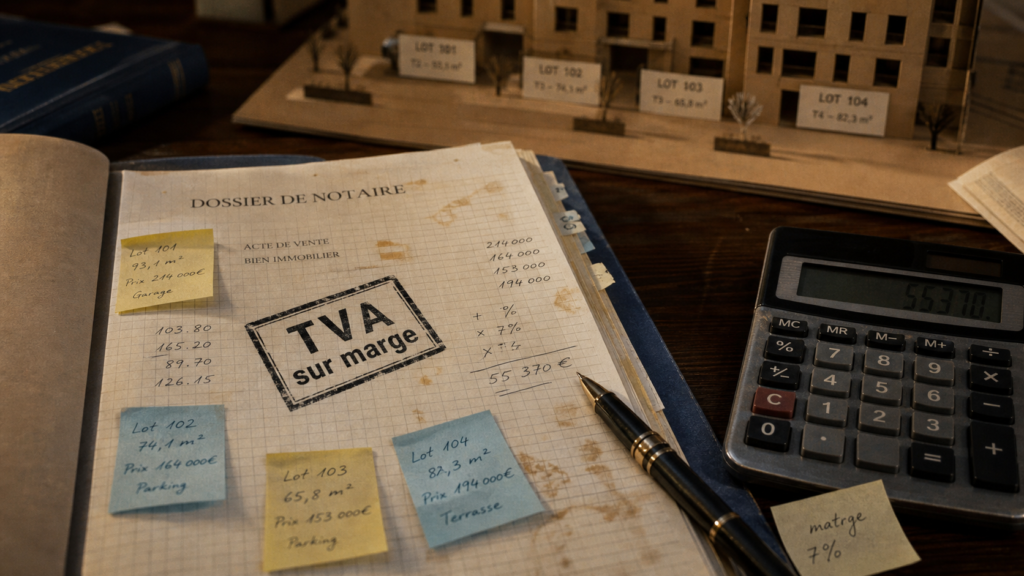

TVA sur marge : le détail qui change le prix de sortie

La TVA sur marge est souvent citée dans les opérations de marchand de biens, mais elle ne s’applique pas automatiquement. Elle dépend notamment de la nature du bien acheté, de son régime antérieur et des conditions de revente. L’erreur classique consiste à calculer le prix de vente comme si seule la marge commerciale comptait, sans vérifier le traitement TVA avec le notaire et l’expert-comptable.

Le point décisif se trouve souvent dans l’historique du bien. Si l’acte d’achat, la situation du vendeur et les caractéristiques du bien ne sont pas lus avec précision, la marge prévue peut être surestimée. Une vérification en amont évite de découvrir trop tard qu’une opération supposée simple supporte un coût fiscal différent de celui imaginé au départ.

Statut juridique : choisir une structure cohérente avec le risque

Le statut n’est pas un simple formulaire administratif. Il conditionne l’imposition, la responsabilité, la gouvernance, la relation bancaire et parfois la perception du projet par les partenaires. Le choix doit être fait avant les premières acquisitions, car corriger une structure mal adaptée après plusieurs opérations peut devenir complexe.

| Structure | Intérêt possible | Limite fréquente |

|---|---|---|

| Entreprise individuelle | Simplicité de démarrage et gestion allégée. | Peu adaptée aux opérations importantes ou associées. |

| SAS ou SASU | Souplesse statutaire, image professionnelle, entrée d’associés facilitée. | Gestion plus formelle et coûts de fonctionnement à anticiper. |

| SARL ou EURL | Cadre juridique stable, adapté à une activité structurée. | Moins de souplesse que la SAS pour certains montages. |

| SCI | Utile pour détenir un patrimoine immobilier. | Inadaptée si l’objet réel est l’achat-revente habituelle, avec un risque fiscal à analyser. |

| SCI à l’IS | Peut répondre à certains objectifs patrimoniaux ou de détention. | Ne doit pas masquer une activité commerciale de marchand de biens. |

La SCI n’est pas toujours le bon réflexe

Beaucoup d’investisseurs pensent spontanément à la SCI parce qu’elle est connue dans l’immobilier patrimonial. Or l’achat-revente habituelle est une activité commerciale. Utiliser une SCI pour réaliser des opérations répétées avec intention spéculative peut créer une incohérence entre l’objet civil affiché et la réalité économique. C’est précisément ce décalage qui nourrit les risques de requalification.

Pour une activité assumée de marchand de biens, une société commerciale est souvent plus lisible. Elle permet d’afficher clairement l’objet d’achat-revente, de cadrer les relations entre associés et de préparer une comptabilité adaptée. Cela ne dispense pas d’une analyse personnalisée, mais évite de construire le projet sur une ambiguïté de départ.

Requalification fiscale : les erreurs qui coûtent cher

Le risque majeur apparaît lorsqu’un contribuable présente ses opérations comme de simples ventes patrimoniales alors que les faits révèlent une activité professionnelle. Dans ce cas, l’administration peut requalifier les gains, remettre en cause le régime appliqué et réclamer les impôts ou taxes qui auraient dû être acquittés.

Les signaux qui déclenchent l’attention

Plusieurs indices peuvent s’additionner : achats suivis de reventes rapides, recours régulier à des travaux de valorisation, division d’immeubles en lots, publicité commerciale, répétition d’opérations, financement orienté vers une revente courte ou absence d’usage personnel réel. Aucun indice n’est nécessairement décisif seul, mais leur combinaison peut établir l’exercice habituel et l’intention spéculative.

Le piège le plus courant consiste à croire qu’une opération isolée protège toujours. Ce n’est pas automatique. Une première opération très structurée, immédiatement suivie d’une seconde, peut révéler une démarche professionnelle dès l’origine. À l’inverse, une vente ponctuelle après une détention longue et justifiée reste généralement plus défendable. Le dossier doit donc être lisible du début à la fin.

Les conséquences pratiques d’une mauvaise qualification

Une requalification peut modifier le traitement du bénéfice, remettre en cause l’application d’un régime de plus-value privée, entraîner des rappels de TVA ou de droits et générer des pénalités. Elle peut aussi fragiliser la relation avec les banques, les associés ou les acquéreurs si le modèle économique s’avère moins rentable que prévu.

La prévention reste plus efficace que la régularisation. Dès qu’un projet comporte une intention de revente, il faut documenter les hypothèses fiscales, conserver les échanges avec les conseils, justifier le régime de TVA retenu et tenir une comptabilité cohérente avec l’activité réelle. En matière fiscale, l’approximation coûte vite plus cher qu’une vérification préalable.

Bonnes pratiques pour sécuriser la fiscalité d’un marchand de biens

La fiscalité ne doit pas être traitée à la fin, au moment de déclarer le résultat. Elle doit être intégrée dès l’étude de faisabilité. Un marchand de biens prudent construit son prix d’achat maximal à partir du prix de revente réaliste, puis déduit les travaux, frais, impôts, taxes, marge de sécurité et coût du financement.

- Valider le régime fiscal avant l’offre d’achat, notamment la TVA et les droits de mutation applicables.

- Choisir un statut cohérent avec la fréquence des opérations et le niveau de risque.

- Faire relire les actes par le notaire et l’expert-comptable avant signature.

- Documenter l’intention et la stratégie pour éviter les incohérences déclaratives.

- Prévoir une marge de sécurité en cas de travaux plus longs, de revente plus lente ou de fiscalité plus lourde que prévu.

- Éviter les montages artificiels qui cherchent à faire passer une activité commerciale pour une gestion patrimoniale.

Pour les opérations importantes, l’accompagnement d’un expert-comptable, d’un notaire et, si nécessaire, d’un avocat fiscaliste est rarement superflu. Leur rôle n’est pas seulement de remplir les déclarations : ils permettent de sécuriser le montage, de comparer les options et d’éviter une erreur de qualification. Dans une activité où la rentabilité dépend souvent de quelques points de marge, la bonne fiscalité n’est pas un détail administratif, mais une condition de réussite.