Les revenus d’une SCPI étrangère ne se déclarent pas comme de simples loyers français. Ils peuvent déjà avoir été imposés dans le pays où se situent les immeubles, puis être pris en compte en France selon une convention fiscale. L’enjeu est double, éviter la double imposition et remplir les bons formulaires pour conserver l’avantage fiscal lié aux revenus de source étrangère.

Ce qui change avec une SCPI investie à l’étranger

Une SCPI étrangère, ou SCPI internationale, est une société civile de placement immobilier qui détient tout ou partie de son patrimoine hors de France. Pour l’épargnant, le fonctionnement reste simple : il achète des parts, perçoit des distributions et reçoit généralement un relevé fiscal transmis par la société de gestion. La différence se situe surtout sur le plan fiscal, car les loyers proviennent d’immeubles situés dans un autre État.

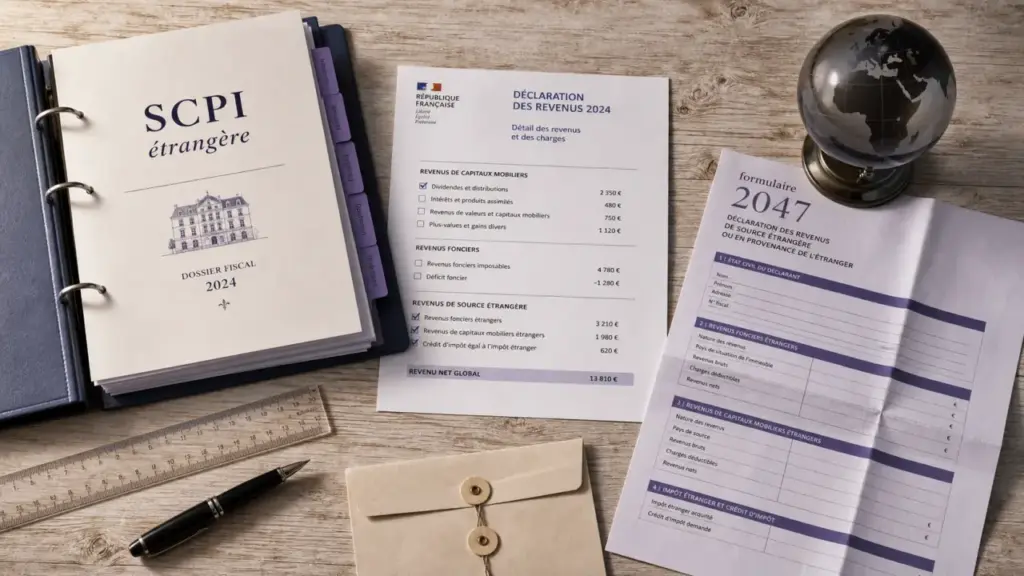

Déclarer vos revenus encaissés à l’étranger (Formulaire 2047) · Accédez au formulaire officiel pour déclarer en toute simplicité vos revenus perçus hors de France si vous y êtes domicilié fiscalement.

En pratique, ces revenus restent à déclarer en France si vous êtes résident fiscal français. Mais ils ne suivent pas toujours la même mécanique que des revenus fonciers issus d’une SCPI 100 % française. Le pays d’investissement peut prélever un impôt à la source, puis la France applique les règles prévues par la convention fiscale bilatérale concernée. C’est cette articulation qui détermine l’impôt final.

Pourquoi ces SCPI peuvent alléger le frottement fiscal

L’un des attraits des SCPI internationales tient au traitement des prélèvements sociaux. Les revenus fonciers de SCPI françaises supportent en principe les prélèvements sociaux au taux de 17,2 %. Les revenus fonciers de source étrangère, eux, peuvent être exonérés de ces prélèvements sociaux en France, ce qui crée un écart sensible pour les contribuables situés dans une tranche marginale d’imposition élevée.

Il ne faut toutefois pas confondre exonération de prélèvements sociaux et absence d’impôt. Selon la convention applicable, les revenus étrangers peuvent être imposés à l’étranger, intégrés au calcul du taux d’imposition français, ou ouvrir droit à un crédit d’impôt. La fiscalité dépend donc moins du nom de la SCPI que de la localisation réelle des immeubles détenus et du pays concerné.

Crédit d’impôt ou taux effectif : les deux mécanismes à comprendre

Les conventions fiscales internationales servent à répartir le droit d’imposer entre la France et l’État où se trouve l’immeuble. Pour les revenus de SCPI étrangères, deux méthodes reviennent le plus souvent : le crédit d’impôt et le taux effectif. Elles ont le même objectif, éviter qu’un même revenu soit taxé deux fois de manière pleine, mais elles ne produisent pas exactement le même résultat sur l’avis d’imposition.

La méthode du crédit d’impôt

Avec cette méthode, les revenus étrangers sont déclarés en France, puis un crédit d’impôt vient neutraliser tout ou partie de l’impôt français correspondant. Dans de nombreux cas, il s’agit d’un crédit d’impôt égal à l’impôt français calculé sur ces revenus. L’investisseur doit donc déclarer le revenu, même si l’effet final peut donner l’impression qu’il n’est pas réellement imposé une seconde fois en France.

C’est une nuance essentielle : ne pas reporter le revenu au motif qu’il a déjà été taxé à l’étranger est une erreur. L’administration fiscale française doit connaître ce revenu pour appliquer la convention, calculer le crédit d’impôt et déterminer correctement la situation globale du foyer. La déclaration reste donc obligatoire, même quand le résultat paraît neutre.

La méthode du taux effectif

Avec la méthode du taux effectif, les revenus étrangers peuvent être exonérés d’impôt en France, mais ils sont pris en compte pour déterminer le taux applicable aux autres revenus imposables. Autrement dit, ils n’augmentent pas directement la base imposée en France, mais ils peuvent relever le taux moyen utilisé pour taxer les salaires, pensions ou autres revenus.

Cette mécanique surprend souvent les investisseurs, car elle laisse apparaître les revenus étrangers dans la déclaration alors qu’ils sont considérés comme exonérés. C’est normal : ils servent à mesurer la capacité contributive du foyer fiscal. Selon votre tranche marginale d’imposition, qui peut être de 0 %, 14 %, 30 %, 41 % ou 45 %, l’impact peut être très différent d’un dossier à l’autre.

| Méthode | Effet principal | Point de vigilance |

|---|---|---|

| Crédit d’impôt | Le revenu est déclaré, puis un crédit d’impôt limite la double imposition. | Bien reporter le montant ouvrant droit au crédit d’impôt. |

| Taux effectif | Le revenu peut être exonéré en France mais influence le taux appliqué aux autres revenus. | Ne pas l’oublier, même s’il est déjà imposé à l’étranger. |

Déclarer ses revenus de SCPI étrangères sans se tromper

La déclaration repose généralement sur trois formulaires : la déclaration principale 2042, le formulaire 2047 pour les revenus encaissés à l’étranger, et parfois la 2042 C pour certains reports ou crédits d’impôt. La déclaration en ligne guide une partie du parcours, mais elle ne remplace pas la vérification du relevé fiscal fourni par la société de gestion. Chaque case doit correspondre au bon type de revenu.

Les documents à réunir avant de commencer

Le document central est le relevé fiscal personnalisé, parfois présenté comme un Imprimé Fiscal Unique ou un état fiscal annuel selon les sociétés de gestion. Il indique la ventilation des revenus par pays, les montants bruts, les impôts éventuellement prélevés à l’étranger et les cases à renseigner. C’est cette ventilation qui permet d’appliquer la bonne méthode conventionnelle et d’éviter les erreurs de report.

Avant d’ouvrir votre espace de déclaration, préparez aussi vos autres revenus fonciers, vos intérêts d’emprunt si vous avez financé vos parts à crédit, et les éventuels frais liés à l’acquisition ou à la gestion. Même si les revenus étrangers bénéficient d’un traitement spécifique, ils doivent s’intégrer dans une vision cohérente de votre fiscalité patrimoniale. Une déclaration propre commence par des documents complets.

Le parcours de saisie le plus sûr

Commencez par activer les rubriques relatives aux revenus fonciers et aux revenus encaissés à l’étranger. Reportez ensuite les montants du relevé fiscal dans le formulaire 2047, en respectant la distinction entre les revenus ouvrant droit à crédit d’impôt et ceux relevant du taux effectif. Les montants sont ensuite repris dans la déclaration 2042 ou 2042 C selon les cas.

Une bonne méthode consiste à travailler comme si vous étendiez une nappe sur une table avant de dresser les assiettes : si la base est mal alignée, tout ce qui vient ensuite paraît bancal. En fiscalité SCPI étrangère, cette base est la ventilation par pays. Tant que chaque revenu n’est pas rattaché au bon État, à la bonne convention et à la bonne méthode, les cases peuvent sembler correctes tout en produisant un calcul faux. Ce réflexe de classement en amont évite la plupart des erreurs invisibles lors de la saisie.

- Vérifiez que tous les pays d’investissement mentionnés sur le relevé fiscal sont repris.

- Ne mélangez pas revenus français et revenus de source étrangère.

- Contrôlez l’absence de prélèvements sociaux français sur les revenus étrangers concernés.

- Conservez le relevé fiscal et les notices de déclaration en cas de demande de l’administration.

Exemples d’impact fiscal selon votre profil

La fiscalité réelle dépend de votre revenu global, de votre tranche marginale, du pays d’investissement et du mode d’élimination de la double imposition. Deux investisseurs percevant le même dividende de SCPI étrangère peuvent donc obtenir un résultat différent sur leur impôt final. Les mêmes chiffres ne produisent pas toujours le même résultat.

Un foyer avec 50 000 € de salaire et 12 000 € de revenus de SCPI

Imaginons un contribuable percevant 50 000 € de salaire annuel et 12 000 € de dividendes annuels issus de SCPI internationales. Si ces revenus relèvent d’une convention avec crédit d’impôt, ils sont déclarés en France mais le crédit d’impôt vient réduire l’imposition française correspondante. Le contribuable doit malgré tout reporter les montants, car le crédit ne s’applique pas automatiquement sans déclaration correcte.

Si ces mêmes 12 000 € relèvent de la méthode du taux effectif, ils peuvent être exonérés d’impôt direct en France mais pris en compte pour calculer le taux appliqué aux 50 000 € de salaire. L’avantage fiscal peut donc rester réel, notamment grâce à l’absence de prélèvements sociaux de 17,2 % sur les revenus fonciers étrangers, mais il ne faut pas s’attendre à une neutralité totale dans tous les cas.

Le cas d’un investisseur déjà fortement imposé

Pour un contribuable dans une tranche à 30 %, 41 % ou 45 %, l’écart entre revenus fonciers français et revenus étrangers peut devenir significatif. L’absence de prélèvements sociaux français sur les revenus étrangers concernés réduit le frottement fiscal, tandis que la convention évite une double taxation complète. C’est l’une des raisons pour lesquelles les SCPI européennes ou internationales sont souvent étudiées dans une stratégie de diversification patrimoniale.

La prudence reste nécessaire : une SCPI étrangère n’est pas automatiquement plus avantageuse dans toutes les situations. Il faut comparer le rendement net de fiscalité, la qualité du patrimoine, les frais, la stabilité des distributions et le risque de change lorsque les actifs ne sont pas situés en zone euro. Le bon choix dépend du revenu, du pays et du cadre fiscal global.

Outils, contrôles et erreurs fréquentes à éviter

La déclaration des revenus de SCPI étrangères devient plus simple lorsque l’on s’appuie sur les bons outils. Les sociétés de gestion mettent souvent à disposition un relevé fiscal, des guides PDF, des tutoriels, des webinaires explicatifs ou un espace client regroupant les documents utiles. Ces supports ne dispensent pas d’une vérification personnelle, mais ils limitent fortement le risque d’erreur et permettent de gagner du temps.

Les erreurs qui coûtent le plus cher

La première erreur consiste à ne pas déclarer les revenus étrangers parce qu’ils ont déjà subi une imposition hors de France. La deuxième est de les reporter comme des revenus fonciers français classiques, ce qui peut entraîner une imposition excessive, notamment avec les prélèvements sociaux. La troisième est de confondre crédit d’impôt et taux effectif, alors que les cases et les conséquences ne sont pas identiques.

Attention également au micro-foncier : ce régime ne doit pas être appliqué mécaniquement à des revenus de SCPI internationales sans vérifier les conditions et la nature exacte des revenus. En cas de doute, mieux vaut utiliser le relevé fiscal fourni, consulter la notice de la DGFiP ou demander un accompagnement à un conseiller habitué aux SCPI internationales. Une vérification avant validation évite souvent une correction plus longue ensuite.

Que faire si une erreur est déjà partie ?

Si vous constatez une erreur après validation, il est généralement possible de corriger votre déclaration en ligne pendant la période prévue par l’administration fiscale. Hors délai, une demande de rectification peut être envisagée depuis votre messagerie sécurisée. Dans tous les cas, expliquez clairement l’erreur, joignez les montants corrigés et conservez le relevé fiscal de la société de gestion.

Pour sécuriser les prochaines déclarations, créez votre propre tableau de suivi avec trois colonnes simples : pays d’investissement, méthode fiscale applicable, case de déclaration. Ce petit outil personnel, mis à jour chaque année à partir du relevé fiscal, vous aidera à repérer immédiatement une incohérence et à mieux anticiper l’impôt réellement dû. C’est souvent ce suivi régulier qui fait la différence.