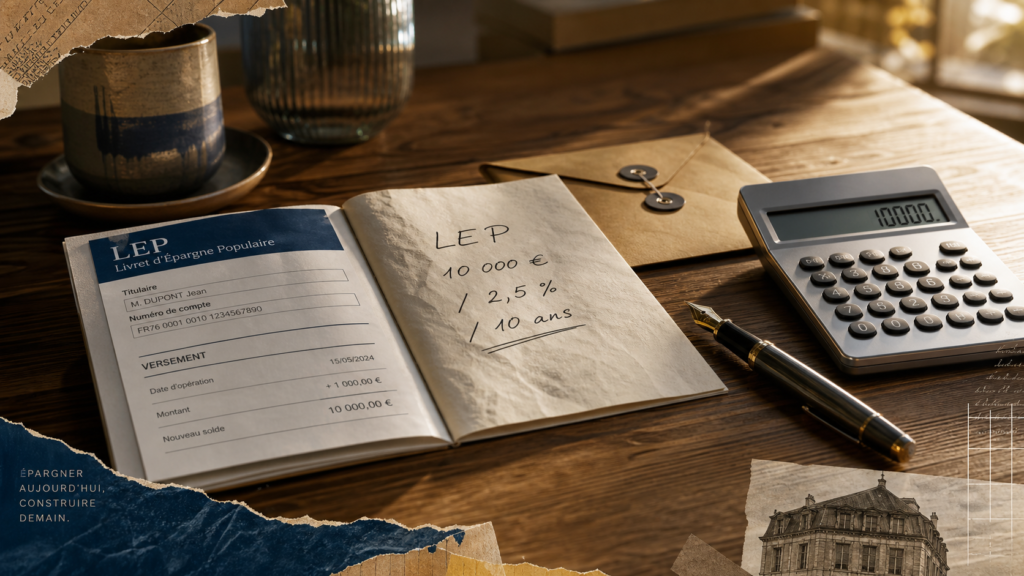

Un LEP plein, c’est-à-dire alimenté jusqu’à son plafond de versement de 10 000 €, rapporte 250 € nets la première année avec un taux à 2,5 %. Sur 10 ans, si ce taux restait identique et si les intérêts étaient conservés sur le livret, le gain atteindrait environ 2 800,85 € nets, pour un solde final de 12 800,85 €. Le calcul est simple, mais il repose sur une hypothèse importante : le taux du Livret d’Épargne Populaire peut évoluer.

Le calcul concret d’un LEP plein sur 10 ans

Le plafond du LEP est fixé à 10 000 €, hors intérêts capitalisés. Vous ne pouvez donc plus effectuer de versements une fois ce seuil atteint, mais les intérêts annuels peuvent s’ajouter au capital et faire dépasser le solde au-delà de 10 000 €.

Calcul du rendement d’un LEP

| Année | Capital début | Intérêts |

|---|

Avec un taux net de 2,5 %, un LEP rempli au plafond produit 250 € d’intérêts la première année. Ces intérêts sont versés en fin d’année, puis intégrés au capital. L’année suivante, le taux s’applique non plus seulement aux 10 000 € versés, mais aussi aux intérêts déjà acquis, grâce au mécanisme des intérêts composés.

| Durée | Capital estimé avec un taux constant à 2,5 % | Intérêts cumulés nets |

|---|---|---|

| 1 an | 10 250,00 € | 250,00 € |

| 5 ans | 11 314,08 € | 1 314,08 € |

| 10 ans | 12 800,85 € | 2 800,85 € |

La formule utilisée est celle de la capitalisation annuelle : capital final = capital initial × (1 + taux)durée. Pour 10 000 € placés pendant 10 ans à 2,5 %, cela donne 10 000 × 1,02510, soit environ 12 800,85 €.

Pourquoi le résultat réel peut être différent

Le taux du LEP est fixé par les pouvoirs publics et peut être révisé. Une simulation sur 10 ans ne doit donc pas être lue comme une promesse de rendement, mais comme une photographie fondée sur le taux en vigueur de 2,5 % net. Si le taux baisse, le rendement final sera inférieur ; s’il remonte, les intérêts cumulés seront plus élevés.

Pour une épargne de précaution, le LEP garde un cadre stable : le capital est garanti, les fonds restent disponibles à tout moment et les intérêts sont nets d’impôt. Le point essentiel n’est pas de prévoir exactement le taux dans 10 ans, mais de comprendre l’ordre de grandeur du gain.

Ce qui rend le rendement du LEP particulièrement lisible

Un taux net, sans impôt ni prélèvements sociaux

Le principal avantage du Livret d’Épargne Populaire est sa fiscalité. Les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Un intérêt de 250 € reste donc un gain de 250 €, contrairement à certains placements dont le taux affiché est brut.

Tout savoir sur le Livret d’épargne populaire (LEP) · Découvrez les conditions d’éligibilité et les avantages de ce compte d’épargne défiscalisé réservé aux revenus modestes.

Cette simplicité facilite la comparaison. Un compte à terme ou un fonds en euros peut afficher un rendement attractif, mais il faut souvent raisonner après fiscalité. Avec le LEP, le chiffre annoncé correspond directement à ce qui reste dans votre poche.

La règle des quinzaines à ne pas négliger

Les intérêts du LEP sont calculés par quinzaine. Un versement commence généralement à produire des intérêts à partir de la quinzaine suivante, tandis qu’un retrait cesse d’être rémunéré selon la même logique. En pratique, il vaut mieux verser juste avant le début d’une quinzaine utile et éviter de retirer juste avant la fin d’une quinzaine si l’opération peut attendre.

Pour un LEP déjà plein, l’impact se joue surtout au moment de l’alimentation initiale. Si vous disposez des 10 000 €, les placer rapidement évite de laisser passer plusieurs quinzaines sans rémunération. Sur une seule opération, la différence reste limitée ; sur une épargne suivie dans le temps, ce réflexe compte.

Le plafond de 10 000 € ne bloque pas les intérêts

Une confusion fréquente consiste à penser que le LEP ne peut jamais dépasser 10 000 €. En réalité, ce plafond concerne les versements. Les intérêts capitalisés peuvent faire grimper le solde au-delà. C’est précisément ce qui permet d’atteindre 12 800,85 € au bout de 10 ans dans le scénario à 2,5 % constant.

Comparer le LEP plein avec d’autres livrets

Le LEP est conçu pour protéger l’épargne des ménages modestes, avec un rendement généralement plus favorable que celui des livrets réglementés ouverts à tous. Il ne remplace pas tous les placements, mais il occupe une place forte pour l’épargne disponible et sécurisée.

| Placement | Capital garanti | Fiscalité | Disponibilité | Point clé |

|---|---|---|---|---|

| LEP | Oui | Intérêts exonérés | À tout moment | Taux net bonifié, sous conditions de revenus |

| Livret A | Oui | Intérêts exonérés | À tout moment | Accessible à tous, mais rendement souvent inférieur au LEP |

| LDDS | Oui | Intérêts exonérés | À tout moment | Complément utile une fois le LEP rempli |

| Compte à terme | Selon établissement | Souvent fiscalisé | Moins souple | Taux connu à l’avance, mais argent parfois bloqué |

Un taux brut élevé peut sembler attractif, mais il peut masquer l’impôt, les prélèvements sociaux, les frais, une disponibilité réduite ou un risque de perte. Le LEP a l’avantage inverse : il paraît simple, et cette transparence joue en sa faveur. Pour comparer correctement, regardez toujours le rendement net, l’accès à l’argent, la garantie du capital et la contrainte d’éligibilité.

Pour un couple éligible disposant chacun d’un LEP plein, les intérêts de première année atteignent 500 € nets avec un taux à 2,5 %. Cela rappelle que le LEP est individuel et qu’il peut être utile de vérifier l’éligibilité de chaque membre du foyer.

Éligibilité, ouverture et maintien du LEP

Qui peut ouvrir un LEP ?

Le LEP est réservé aux personnes dont le revenu fiscal de référence ne dépasse pas certains plafonds, variables selon le nombre de parts fiscales. Pour une personne seule avec 1 part, les plafonds récents tournent autour de 22 419 € ou 23 823 € selon l’année retenue. Le bon réflexe consiste à vérifier le montant exact sur votre avis d’imposition et auprès de votre banque ou de Service-Public.fr.

Ce ciblage explique pourquoi le produit est plus rémunérateur : il est destiné à soutenir le pouvoir d’achat des épargnants modestes. Le nombre de détenteurs est estimé entre 11 et 12 millions sur la période 2023-2025, alors qu’environ 31 millions de Français seraient éligibles. Beaucoup de personnes pouvant en bénéficier ne l’utilisent donc pas encore.

Que se passe-t-il si vos revenus augmentent ?

L’éligibilité doit être suivie dans le temps. Si vos revenus dépassent les plafonds applicables, la banque peut vous demander de clôturer le livret selon les règles en vigueur. Cela ne remet pas en cause les intérêts déjà acquis, mais cela peut interrompre une stratégie de rendement à long terme.

La simulation sur 10 ans doit donc être lue comme un scénario valable seulement si vous conservez le droit de détenir le LEP pendant toute la période. En cas de perte d’éligibilité, il faudra réorienter l’épargne vers un Livret A, un LDDS, un compte à terme ou une autre solution adaptée à votre profil.

Optimiser un LEP plein sans prendre plus de risque

La meilleure stratégie consiste d’abord à remplir le LEP avant les livrets moins rémunérateurs, si vous êtes éligible. Comme le capital est garanti et disponible, il convient particulièrement à l’épargne de sécurité, pour des dépenses imprévues, une trésorerie familiale ou une réserve avant un achat important.

Une gestion simple donne déjà de bons résultats : atteindre rapidement le plafond de 10 000 € si votre trésorerie le permet, laisser les intérêts capitalisés travailler dans le temps et respecter la règle des quinzaines lors des versements et retraits importants. Il faut aussi vérifier chaque année votre revenu fiscal de référence pour anticiper un changement d’éligibilité, puis utiliser le Livret A ou le LDDS seulement lorsque le LEP est déjà plein ou si vous n’y avez pas droit.

En résumé, un LEP plein à 10 000 € rapporte 250 € nets la première année au taux de 2,5 %, et environ 2 800,85 € nets sur 10 ans si ce taux reste stable et si les intérêts sont conservés. Pour un placement sans impôt, sans frais courants, disponible à tout moment et garanti, c’est un support solide pour une épargne prudente, à condition de respecter les critères de revenus.