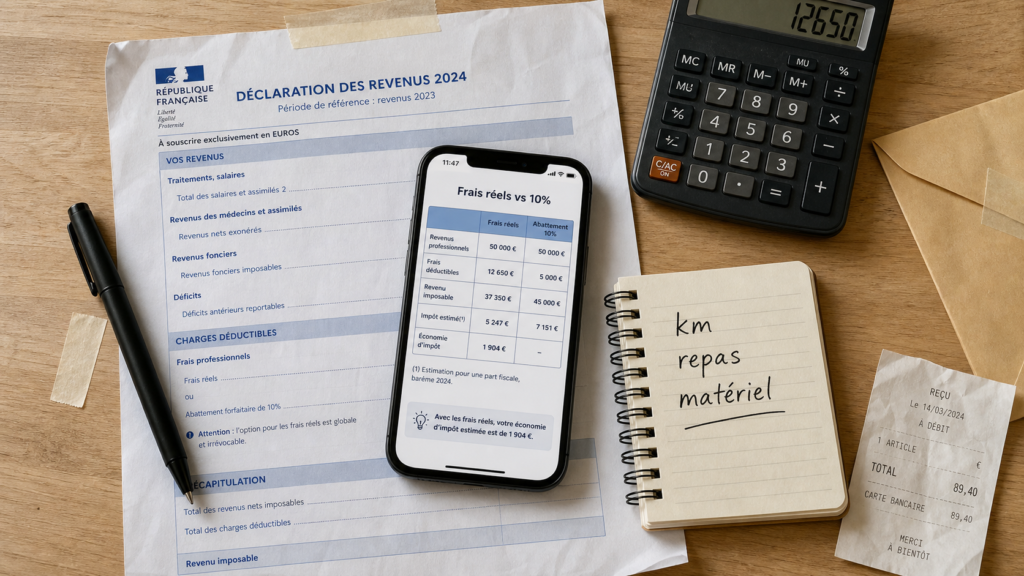

Les frais réels permettent de déduire vos dépenses professionnelles pour leur montant effectivement supporté, au lieu de laisser s’appliquer la déduction forfaitaire automatique de 10 %. L’option peut alléger votre revenu imposable, mais seulement si vos frais dépassent le forfait et si vous pouvez les justifier. Le bon réflexe consiste donc à additionner les dépenses admises, comparer avec le forfait, puis déclarer sans fragiliser votre dossier.

Frais réels ou déduction de 10 % : le choix à faire avant de déclarer

Par défaut, l’administration applique une déduction forfaitaire de 10 % sur les salaires pour couvrir les frais professionnels courants. Cette déduction a un minimum de 509 € et un maximum de 14 555 €. Si vous gardez ce régime, vous n’avez rien à calculer ni à prouver.

Comparateur : Frais réels vs 10 %

Résultats

Déduction forfaitaire (10%) : 0 €

Total frais réels nets : 0 €

Les frais réels deviennent intéressants lorsque vos dépenses professionnelles dépassent ce montant forfaitaire. Il faut alors renoncer au forfait de 10 % et déclarer le total de vos frais réellement engagés pour votre emploi, qu’il s’agisse de transport, de repas, de matériel, de télétravail, de documentation ou, dans certains cas, de double résidence.

La méthode de comparaison la plus sûre

Commencez par calculer votre forfait : prenez votre salaire imposable et appliquez 10 %, en tenant compte du minimum et du maximum. Additionnez ensuite vos frais réels admissibles. Si le total des frais réels est supérieur au forfait, l’option peut être avantageuse. Si l’écart est faible, vérifiez surtout la solidité de vos justificatifs, car le gain fiscal dépend aussi de votre revenu imposable et de votre tranche d’imposition.

| Situation | Option généralement préférable | Point de vigilance |

|---|---|---|

| Peu de déplacements, peu d’achats professionnels | Déduction forfaitaire de 10 % | Aucun justificatif à gérer |

| Long trajet domicile-travail ou usage fréquent du véhicule | Frais réels à étudier | Distance, nombre de jours travaillés, barème kilométrique |

| Achat de matériel, repas réguliers, télétravail | Comparaison indispensable | Usage professionnel et justificatifs |

Les dépenses que vous pouvez intégrer dans les frais réels

Une dépense n’est déductible que si elle est nécessaire à votre activité professionnelle, payée par vous, non remboursée par l’employeur et justifiable. Les frais personnels, les dépenses de confort ou les achats sans lien direct avec le travail ne doivent pas être inclus. Le point clé reste le même : rattacher chaque montant à un usage professionnel précis.

Transports, repas et trajets domicile-travail

Les frais de transport sont souvent le poste principal. Vous pouvez utiliser le barème kilométrique pour les trajets effectués avec votre véhicule personnel, notamment entre le domicile et le lieu de travail. La distance prise en compte est en principe limitée à 40 km entre le domicile et le travail, soit 80 km aller-retour, sauf justification de circonstances particulières : contraintes familiales, emploi du conjoint, difficulté à trouver un logement plus proche, mutation ou situation comparable.

Les frais de repas peuvent aussi être déductibles lorsque vos horaires ou l’éloignement ne vous permettent pas de rentrer déjeuner chez vous. La déduction dépend de votre situation : repas pris sur le lieu de travail, absence de cantine, tickets restaurant, participation de l’employeur. Le montant de 4,90 € sert de repère pour la valeur d’un repas pris à domicile dans les calculs admis, mais cela ne veut pas dire qu’un repas ouvre automatiquement droit à la même déduction forfaitaire dans tous les cas.

Matériel, télétravail et documentation

Vous pouvez intégrer certains achats professionnels : ordinateur, imprimante, mobilier, fournitures, logiciels, documentation spécialisée ou abonnement nécessaire à l’activité. Pour le matériel informatique au-delà de 500 €, la dépense n’est généralement pas déduite en une seule fois. Elle est amortie sur 3 ans. Par exemple, un ordinateur de 750 € utilisé exclusivement à titre professionnel peut être réparti sur trois années, soit 250 € par an. En cas d’usage mixte, seule la part professionnelle doit être retenue.

Pour le télétravail, les allocations versées par l’employeur peuvent être exonérées dans la limite de 2,70 € par jour de télétravail, soit 59,40 € par mois. Si vous déclarez vos frais réels, il faut éviter de compter deux fois la même charge. Une dépense déjà remboursée ou couverte par une allocation exonérée ne doit pas être ajoutée telle quelle à vos frais.

Calculer ses frais réels pas à pas, sans oublier les plafonds

Le bon calcul repose sur une logique simple : identifier les dépenses admissibles, choisir la méthode adaptée, puis additionner uniquement la part professionnelle. Le plus efficace est de raisonner poste par poste, et non de reprendre vos relevés bancaires en bloc. Cette méthode évite les oublis comme les doublons.

Simulateur officiel de vos frais kilométriques · Calculez précisément le montant de vos frais kilométriques déductibles grâce à cet outil officiel de l’administration fiscale.

Le calcul des frais kilométriques

Pour vos déplacements en voiture, moto ou scooter, utilisez le simulateur de frais réels et kilométriques sur impots.gouv.fr. Il applique le barème kilométrique selon le type de véhicule, sa puissance administrative et le nombre de kilomètres parcourus à titre professionnel. Préparez donc trois informations : le nombre de jours travaillés sur site, la distance aller-retour retenue et les éventuels autres déplacements professionnels non remboursés.

Exemple : si vous travaillez 210 jours dans l’année à 18 km de votre domicile, vous retenez 36 km par jour, soit 7 560 km annuels. Le simulateur applique ensuite le barème correspondant à votre véhicule. Si votre domicile est à plus de 40 km du travail, ne déduisez pas automatiquement toute la distance. Gardez une explication écrite et cohérente des raisons qui justifient cet éloignement.

Additionner les autres frais avec méthode

Après les kilomètres, ajoutez les repas, les fournitures, les abonnements, le matériel amorti, les frais de formation ou la documentation professionnelle. Pour chaque dépense, posez trois questions simples : est-elle nécessaire à mon emploi ? Ai-je payé cette dépense moi-même ? Puis-je prouver le montant et l’usage professionnel ? Si l’une des réponses reste incertaine, mieux vaut isoler la dépense et vérifier avant de l’intégrer.

Pensez à votre déclaration comme à un ensemble qui doit rester cohérent : le calcul, le justificatif et l’usage professionnel doivent aller dans le même sens. Une facture d’ordinateur sans preuve d’usage professionnel laisse un doute ; un trajet déclaré sans calendrier de présence fragilise le calcul ; un remboursement employeur non retranché fausse le total. Cet alignement entre montant, date, motif et preuve évite bien des corrections, surtout lorsque plusieurs petits frais s’accumulent.

Déclarer les frais réels et conserver les bons justificatifs

Dans la déclaration de revenus, l’option pour les frais réels se fait en indiquant le montant total des frais professionnels réellement déduits dans la case prévue à cet effet. Vous devez aussi détailler le calcul dans l’espace dédié ou dans une note jointe selon le mode de déclaration. L’objectif n’est pas d’écrire un mémoire, mais de rendre votre total compréhensible et vérifiable.

Les justificatifs à garder

Vous n’avez pas à envoyer systématiquement tous les justificatifs avec la déclaration, mais vous devez pouvoir les produire en cas de demande de l’administration. Conservez notamment les factures, tickets, attestations de l’employeur, relevés de jours télétravaillés, calendrier de présence, carte grise pour le barème kilométrique, preuve de distance domicile-travail et détail des remboursements reçus.

Pour les trajets, gardez l’adresse du domicile et du lieu de travail, le nombre de jours, la distance retenue et la carte grise. Pour les repas, conservez les tickets, les justificatifs de cantine ou l’absence de restauration collective, ainsi que la participation de l’employeur. Pour le matériel, gardez la facture, la date d’achat, la part d’usage professionnel et, si besoin, le calcul d’amortissement. Pour le télétravail, conservez l’accord ou l’attestation, les jours concernés et les frais non remboursés.

Évitez aussi les erreurs fréquentes : inclure des frais remboursés par l’employeur, déduire 100 % d’un équipement utilisé aussi à titre personnel, oublier d’amortir un achat supérieur au seuil applicable ou déclarer une distance domicile-travail supérieure à 40 km sans justification. Ce sont des erreurs simples, mais elles suffisent à fragiliser l’ensemble du calcul.

Exemple complet de comparaison avant validation

Imaginons un salarié avec 32 000 € de salaire imposable. Sa déduction forfaitaire de 10 % serait de 3 200 €. Il estime ensuite ses frais réels : frais kilométriques calculés au barème, repas liés à l’éloignement, achat de matériel amorti et documentation professionnelle. L’intérêt de l’exercice est de voir si le total dépasse vraiment le forfait.

| Poste de frais | Montant retenu | Commentaire |

|---|---|---|

| Frais kilométriques | 2 450 € | Calculés avec le barème officiel selon les kilomètres professionnels |

| Repas | 620 € | Après prise en compte de la situation réelle et des participations éventuelles |

| Matériel informatique | 250 € | Ordinateur de 750 € amorti sur 3 ans |

| Documentation et fournitures | 180 € | Dépenses nécessaires à l’activité |

| Total frais réels | 3 500 € | À comparer au forfait de 3 200 € |

Dans cet exemple, les frais réels dépassent le forfait de 300 €. L’option peut donc être favorable, mais le gain d’impôt réel dépendra de la situation fiscale du foyer. Avant de valider, il faut relire le détail, retirer tout remboursement employeur et vérifier que chaque ligne peut être expliquée simplement.

Pour sécuriser votre choix, le plus efficace est de faire deux simulations : une déclaration avec la déduction forfaitaire, puis une avec les frais réels. Le service en ligne des impôts permet de comparer l’effet sur le revenu imposable avant validation. Si les frais réels sont nettement supérieurs et bien documentés, l’option reste cohérente. Sinon, le forfait de 10 % demeure souvent la solution la plus simple et la plus sûre.