La confusion est fréquente. Dans le langage courant, beaucoup de personnes parlent de leur “mutuelle” pour désigner leur contrat santé, même lorsque celui-ci est proposé par un assureur ou une institution de prévoyance. En réalité, la mutuelle et la complémentaire santé ne recouvrent pas la même chose. La différence tient surtout au statut de l’organisme qui propose la couverture.

Pour choisir sans vous tromper, le plus utile est de regarder qui vend le contrat, ce qu’il rembourse et à quelles conditions. Le nom affiché compte moins que le niveau de garanties et le reste à charge qui subsiste après le remboursement de l’Assurance Maladie.

Mutuelle ou complémentaire santé : deux notions souvent confondues

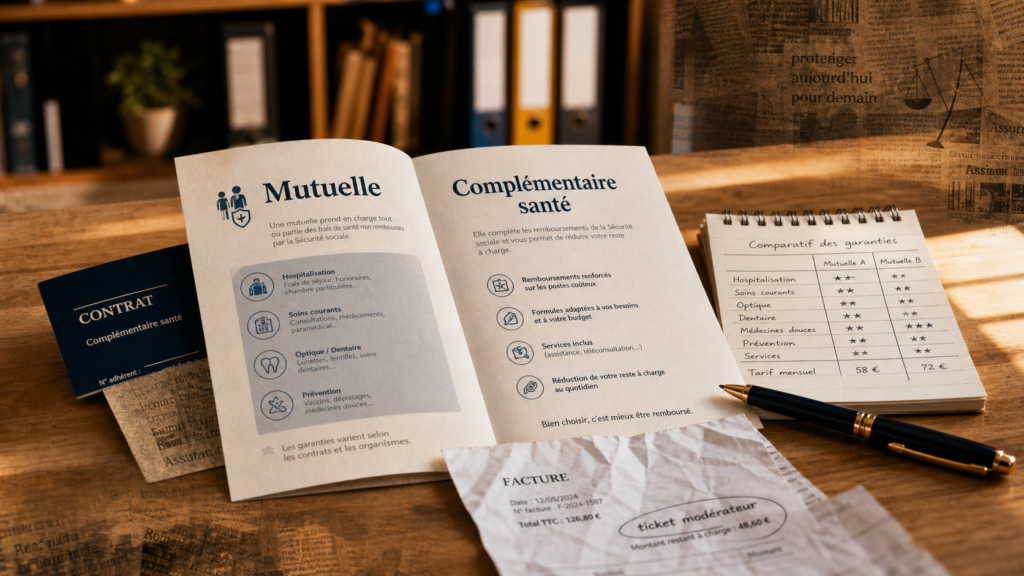

La complémentaire santé complète les remboursements de l’Assurance Maladie

Une complémentaire santé est un contrat qui prend en charge tout ou partie des frais de santé restant après le remboursement de l’Assurance Maladie. Elle peut intervenir sur le ticket modérateur, certains dépassements d’honoraires, les frais dentaires, l’optique, l’audiologie, l’hospitalisation ou encore des soins peu remboursés selon les garanties prévues.

Comprendre mutuelle et complémentaire santé

Son rôle est simple : elle s’ajoute au régime obligatoire. L’Assurance Maladie rembourse d’abord selon ses règles, puis la complémentaire santé prend le relais dans la limite du contrat souscrit. C’est pourquoi deux assurés ayant la même dépense peuvent obtenir des remboursements très différents selon leur formule.

La mutuelle désigne un organisme, pas seulement un contrat

Une mutuelle, au sens strict, est un organisme à but non lucratif régi par le Code de la Mutualité. Son principe repose sur la mutualisation : les cotisations des adhérents servent à couvrir les risques de santé de l’ensemble des membres. Elle n’a pas vocation à rémunérer des actionnaires.

Une mutuelle peut proposer une complémentaire santé, mais elle peut aussi proposer d’autres garanties ou services. C’est là que naît la confusion. La mutuelle est une forme d’organisme, tandis que la complémentaire santé est le produit qui complète les remboursements de santé. Les deux notions sont liées, mais elles ne sont pas interchangeables.

Pourquoi parle-t-on si souvent de “mutuelle” ?

L’expression s’est installée par habitude. Pendant longtemps, les mutuelles ont été très visibles dans la couverture santé des particuliers, des salariés et des familles. Dire “j’ai une mutuelle” est donc devenu un raccourci courant pour dire “j’ai une complémentaire santé”.

Juridiquement, le mot “mutuelle” est protégé. Son usage frauduleux peut être sanctionné par une amende. Autrement dit, toutes les complémentaires santé ne sont pas des mutuelles, même si elles remplissent parfois la même fonction pour l’assuré.

Le tableau simple pour ne plus les confondre

Le plus clair est de distinguer trois niveaux : l’Assurance Maladie, l’organisme complémentaire et le contrat souscrit. La mutuelle renvoie à l’organisme. La complémentaire santé renvoie au contrat.

| Critère | Mutuelle | Complémentaire santé |

|---|---|---|

| Nature | Organisme à but non lucratif | Contrat de remboursement santé |

| Cadre | Code de la Mutualité | Peut relever de plusieurs cadres juridiques |

| Qui la propose ? | Une mutuelle | Une mutuelle, un assureur ou une institution de prévoyance |

| Rôle principal | Gérer des garanties et services pour ses adhérents | Compléter les remboursements de l’Assurance Maladie |

| Impact pour l’assuré | Statut et gouvernance différents | Niveau de prise en charge selon les garanties choisies |

La distinction peut se résumer simplement. La mutuelle est le cadre dans lequel l’offre est portée. La complémentaire santé est ce que vous utilisez concrètement pour limiter vos dépenses. Sur une consultation, une paire de lunettes, une couronne dentaire ou une hospitalisation, ce sont les garanties du contrat qui font la différence, pas le seul mot affiché sur la brochure.

Pour bien lire l’offre, il faut donc regarder les deux faces du sujet : le statut de l’organisme, puis le contenu du contrat. Cette lecture évite de confondre un nom avec une couverture réelle.

Ce que cela change réellement pour vos remboursements

Le remboursement dépend surtout des garanties, pas de l’étiquette

Pour vos dépenses de santé, la différence la plus visible ne vient pas du fait que le contrat s’appelle “mutuelle” ou “complémentaire santé”. Elle vient du niveau de garanties : prise en charge à 100 %, 150 % ou 200 % de la base de remboursement, forfait optique, plafond dentaire, couverture des dépassements d’honoraires, délai de carence éventuel, exclusions ou limites annuelles.

Une complémentaire santé proposée par un assureur peut rembourser davantage certains postes qu’une mutuelle d’entrée de gamme. À l’inverse, une mutuelle peut mieux convenir à une famille ou à un retraité si les soins courants, les lunettes ou les frais dentaires sont fréquents. Le bon réflexe consiste donc à comparer ce qui vous concerne vraiment.

Le rôle de l’Assurance Maladie reste le point de départ

La complémentaire santé n’efface pas le fonctionnement de l’Assurance Maladie. Elle intervient en complément. Si une consultation, un acte ou un équipement est peu remboursé par le régime obligatoire, votre contrat peut réduire le reste à charge, mais seulement dans les limites prévues.

Le ticket modérateur correspond à la part qui reste théoriquement à votre charge après remboursement de l’Assurance Maladie. Les dépassements d’honoraires dépendent du tarif pratiqué par le professionnel de santé. Les frais dentaires et d’optique peuvent aussi laisser un reste à charge élevé si la formule choisie n’est pas adaptée.

Les organismes possibles : mutuelle, assurance, institution de prévoyance

Une complémentaire santé peut être proposée par plusieurs types d’acteurs. Les mutuelles relèvent du Code de la Mutualité. Les sociétés d’assurance relèvent d’un autre cadre juridique. Les institutions de prévoyance interviennent souvent dans le collectif, notamment en entreprise ou dans certaines branches professionnelles.

Pour l’assuré, ces différences peuvent jouer sur la gouvernance, la logique commerciale, les services associés ou la relation avec l’organisme. Mais au moment de comparer, le plus important reste le tableau de garanties, les conditions de remboursement, les plafonds et les modalités pratiques comme le tiers payant ou la télétransmission.

Choisir sans se tromper : les critères plus utiles que le nom

Commencez par vos dépenses de santé réelles

Avant de choisir, listez vos besoins probables : port de lunettes, soins dentaires prévus, consultations régulières chez des spécialistes, traitements, hospitalisation possible, médecine douce, besoins des enfants, suivi orthodontique. Une personne jeune avec peu de soins n’a pas les mêmes priorités qu’un retraité, un travailleur indépendant ou une famille avec plusieurs enfants.

Le bon contrat n’est pas forcément le plus couvrant partout. C’est celui qui évite de payer trop cher pour des garanties inutiles tout en protégeant correctement les postes coûteux pour vous. Un forfait optique généreux est utile si vous changez souvent de lunettes. Il l’est beaucoup moins si votre priorité est l’hospitalisation ou les dépassements d’honoraires.

Regardez les plafonds, délais et exclusions

Deux offres peuvent afficher des intitulés proches et produire des remboursements très différents. Vérifiez les plafonds annuels, les délais de carence, les conditions sur les soins dentaires coûteux, les limites par équipement optique, les réseaux de soins éventuels et les règles de prise en charge des dépassements.

Une cotisation basse peut convenir à un profil avec peu de soins, mais devenir insuffisante dès qu’un implant, une hospitalisation ou une paire de lunettes complexe se présente. À l’inverse, une formule très renforcée peut être trop large si vos dépenses de santé sont faibles et stables. Le bon niveau de couverture dépend de vos habitudes de soin, pas du nom commercial.

N’oubliez pas les cas particuliers

La complémentaire santé solidaire (C2S) s’adresse aux personnes disposant de ressources modestes, sous conditions. Elle ne doit pas être confondue avec une mutuelle classique, même si elle joue aussi un rôle de complément aux remboursements de l’Assurance Maladie.

La sur-complémentaire, elle, vient s’ajouter à une complémentaire santé déjà existante. Elle peut être utile lorsqu’un contrat collectif d’entreprise couvre correctement les soins courants mais reste insuffisant sur certains postes, comme les dépassements d’honoraires, le dentaire ou l’optique.

Exemples concrets pour retenir la différence

Imaginez une salariée couverte par le contrat collectif de son entreprise. Son contrat est une complémentaire santé. L’organisme qui le gère peut être une mutuelle, une institution de prévoyance ou un assureur. Dans son quotidien, ce qui compte est le niveau de remboursement prévu pour ses consultations, ses lunettes ou ses soins dentaires.

Autre cas : un travailleur indépendant compare trois offres. La première est proposée par une mutuelle, la deuxième par une société d’assurance, la troisième par une institution spécialisée. Les trois peuvent être des complémentaires santé. Il doit donc comparer les garanties, les cotisations, les plafonds et les services, plutôt que choisir uniquement sur le mot “mutuelle”.

Dernier exemple : un retraité dit vouloir “changer de mutuelle” parce que ses dépenses dentaires augmentent. Sa démarche consiste en réalité à changer de complémentaire santé ou de niveau de garanties. Il peut rester chez le même organisme avec une formule plus protectrice, ou changer d’organisme si une offre correspond mieux à ses besoins.

À retenir : la mutuelle désigne un organisme, tandis que la complémentaire santé désigne une couverture de remboursement. Dans la vie courante, les deux mots sont souvent employés comme synonymes, mais pour choisir efficacement, il faut dépasser l’étiquette et analyser le contrat : garanties, exclusions, plafonds, prix et adéquation avec vos dépenses de santé réelles.