Le prélèvement de votre dernière mensualité marque un tournant financier majeur. Devenir pleinement propriétaire ne se limite toutefois pas à solder votre dette auprès de la banque. Pour que votre bien soit juridiquement libéré et votre situation administrative parfaitement à jour, plusieurs formalités s’imposent. De l’attestation de fin de prêt à la gestion des garanties, voici les étapes pour clore ce chapitre sereinement.

Récupérer l’attestation de remboursement et sécuriser ses documents

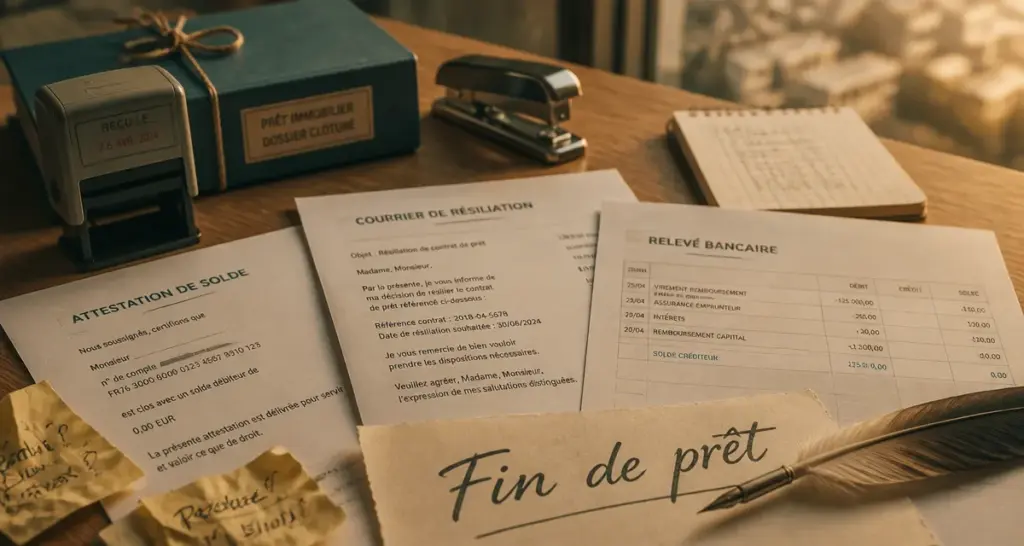

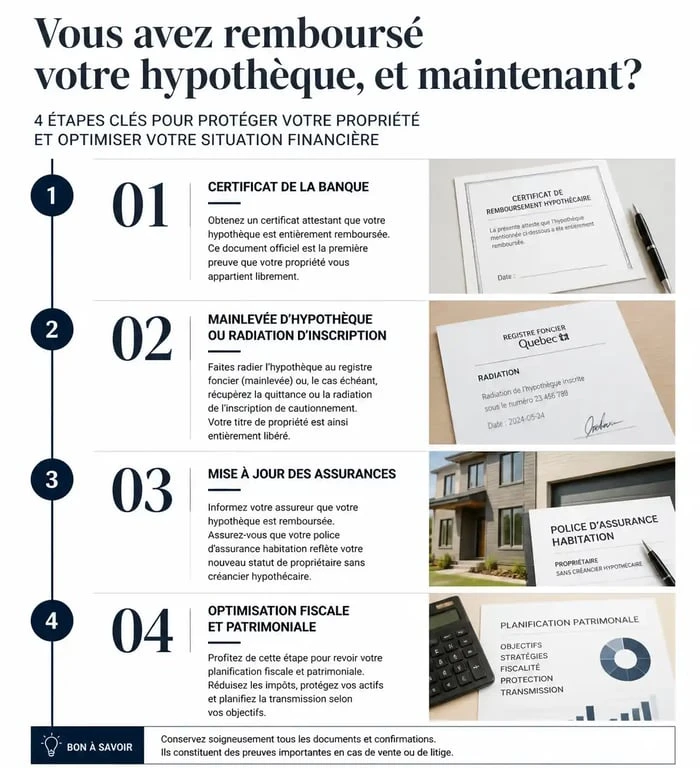

La première étape consiste à obtenir une preuve formelle de la part de votre établissement bancaire. Bien que les prélèvements cessent, vous devez disposer d’un document écrit confirmant que l’intégralité du capital, des intérêts et des frais annexes est soldée.

L’obtention de l’attestation de solde de prêt

Dès que le dernier prélèvement est effectif, sollicitez votre conseiller bancaire pour obtenir une attestation de remboursement total. Ce document est indispensable si vous prévoyez de vendre votre bien ou de solliciter un nouveau prêt. Il prouve aux tiers, comme les notaires ou d’autres banques, que votre bien n’est plus grevé par cette dette spécifique.

Conservation des documents : les délais à respecter

La fin d’un crédit immobilier n’autorise pas la destruction immédiate de vos dossiers. La loi impose des délais de conservation pour protéger vos droits en cas de litige avec la banque ou l’administration fiscale. Conservez l’offre de prêt originale, les tableaux d’amortissement et les justificatifs d’assurance pendant au moins 5 ans après la fin du contrat pour couvrir la période de prescription de droit commun.

La gestion des garanties : mainlevée d’hypothèque ou récupération de caution

La nature de votre garantie initiale détermine la procédure à suivre pour libérer votre titre de propriété. Si vous aviez opté pour une hypothèque ou un Privilège de Prêteur de Deniers (PPD), l’inscription reste au service de la publicité foncière. Si vous vendez votre bien moins d’un an après la fin théorique du prêt, vous devrez procéder à une mainlevée notariée. Si vous conservez le bien, l’inscription disparaît automatiquement sans frais un an après le terme du crédit. Ce délai de « purgation » permet d’économiser plusieurs centaines d’euros en frais de notaire.

La procédure de mainlevée d’hypothèque

En cas de vente immédiate après le remboursement, l’acheteur exigera que le bien soit libre de toute hypothèque. Vous devrez alors mandater un notaire pour effectuer la mainlevée. Cette démarche entraîne des frais, incluant les émoluments du notaire et les droits d’enregistrement, qui représentent généralement entre 0,3 % et 0,6 % du montant initial du prêt. Si vous ne vendez pas, la mainlevée automatique reste la solution la plus économique.

Récupérer les fonds de garantie (Crédit Logement)

Si votre garantie était une caution mutuelle, comme le Crédit Logement, une partie des sommes versées au départ peut vous être restituée. Le Fonds Mutualisé de Garantie (FMG) reverse en moyenne 50 % à 70 % de la mise initiale. Cette somme est généralement versée automatiquement par la banque sur votre compte courant dans un délai de un à trois mois après la clôture du prêt. Si rien n’apparaît, contactez votre conseiller.

Optimiser les contrats d’assurance après le remboursement

Le remboursement total de votre prêt impacte directement vos contrats d’assurance. Vous devez distinguer l’assurance emprunteur de l’assurance habitation.

La résiliation de l’assurance emprunteur

L’assurance de prêt s’arrête normalement à la fin de l’échéancier. Toutefois, si vous avez remboursé votre crédit par anticipation, notifiez impérativement votre assureur. Envoyez une lettre recommandée accompagnée de l’attestation de remboursement fournie par la banque pour stopper les prélèvements de primes.

Mise à jour de l’assurance multirisque habitation (MRH)

Votre contrat d’assurance habitation contenait probablement une clause de « délégation de bénéfice » au profit de la banque. En cas de sinistre majeur, l’indemnité était versée prioritairement à l’établissement prêteur. Une fois le crédit payé, cette clause n’a plus lieu d’être. Informez votre assureur pour mettre à jour votre contrat. C’est l’occasion de renégocier vos garanties ou de changer d’assureur pour obtenir un meilleur tarif, sans les contraintes imposées par la banque.

Anticiper les conséquences fiscales et patrimoniales

Être propriétaire sans crédit modifie votre profil fiscal et vos perspectives d’investissement. Il est nécessaire d’évaluer l’impact de cette nouvelle situation sur votre budget global.

| Aspect | Avant la fin du crédit | Après la fin du crédit |

|---|---|---|

| Trésorerie mensuelle | Réduite par la mensualité | Augmentation du reste à vivre |

| Fiscalité (Investissement locatif) | Déduction des intérêts d’emprunt | Augmentation de la base imposable |

| Capacité d’emprunt | Limitée par le taux d’endettement | Restaurée pour de nouveaux projets |

| Garantie du bien | Bien grevé d’une hypothèque | Pleine propriété libre de droits |

L’impact sur l’investissement locatif

Pour un investissement locatif, la fin du remboursement entraîne une hausse mécanique de votre impôt sur le revenu, car vous ne pouvez plus déduire les intérêts d’emprunt de vos revenus fonciers. Pour compenser cette pression fiscale, certains propriétaires réalisent des travaux de rénovation énergétique, éligibles au déficit foncier, ou basculent vers le régime de location meublée (LMNP) pour bénéficier de l’amortissement comptable du bien.

Réinvestir la capacité de financement libérée

Le remboursement de votre crédit libère une capacité d’épargne mensuelle. Plutôt que de laisser cette somme dormir, plusieurs stratégies sont envisageables :

L’assurance-vie ou le PEA permettent de placer ce surplus sur des supports dynamiques. Le crédit Lombard offre la possibilité d’utiliser votre bien, désormais libre de dette, comme garantie pour obtenir un nouveau prêt à des conditions avantageuses. Enfin, la donation, via un démembrement de propriété, permet de transmettre la nue-propriété à vos enfants tout en conservant l’usufruit.

La fin d’un crédit immobilier est une victoire financière qui exige une dernière rigueur administrative. Prenez le temps de vérifier la clôture de vos assurances et de récupérer vos frais de caution pour valider définitivement votre statut de propriétaire serein.