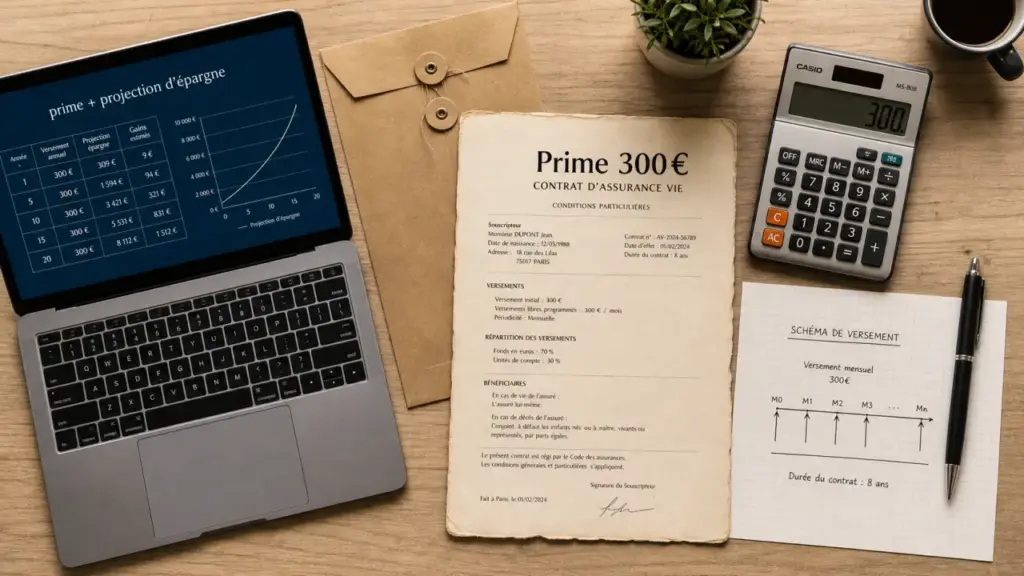

L’offre Boursorama assurance vie 300 euros attire parce qu’elle associe une prime visible et un contrat d’épargne déjà connu, BoursoVie de BoursoBank, anciennement Boursorama Banque. Avant de souscrire, l’essentiel est de vérifier les conditions d’éligibilité, le versement initial, les supports choisis, les délais de rachat et l’adéquation du contrat avec votre horizon d’épargne.

Ce que recouvre réellement l’offre de 300 euros

La prime de 300 euros est une offre promotionnelle liée à la souscription d’une assurance vie BoursoVie. Elle ne doit pas être confondue avec le rendement du contrat. Il s’agit d’un avantage commercial, distinct des performances des fonds euros, des unités de compte ou des gains futurs éventuels.

Projection d’épargne

Avertissement : Le rendement annuel n’est pas garanti. La prime n’est prise en compte que si les conditions spécifiques de l’offre sont remplies. Les investissements en unités de compte présentent un risque de perte en capital. Les performances passées ne préjugent pas des performances futures.

Le point essentiel est que le contrat reste accessible avec un versement initial minimum de 300 euros. Cette somme sert à ouvrir et alimenter l’assurance vie. La prime, lorsqu’elle est proposée et accordée, vient en supplément selon les modalités de l’offre en cours. Comme toute opération promotionnelle bancaire, elle peut être limitée dans le temps, réservée à certains profils ou conditionnée à des étapes précises.

Une prime intéressante, mais pas un rendement garanti

Recevoir 300 euros peut renforcer l’intérêt d’une première souscription, surtout si vous envisagiez déjà d’ouvrir une assurance vie. En revanche, il serait risqué de choisir le contrat uniquement pour la prime. Une assurance vie reste une enveloppe d’épargne destinée à accueillir différents supports, avec des niveaux de risque variables. Le vrai critère de décision est donc double, obtenir la prime sans rater une condition et conserver un contrat utile après l’avantage de départ.

Avant de valider, il faut relire les conditions promotionnelles affichées au moment de la souscription, date limite, montant à verser, durée minimale de conservation éventuelle, supports imposés ou non, délai de versement de la prime et cas d’exclusion. Ce sont ces détails qui disent si l’offre est simple ou si elle crée une contrainte inutile.

Les conditions à vérifier avant de souscrire

La première condition pratique concerne le versement initial. BoursoVie est accessible dès 300 euros, ce qui rend l’entrée relativement abordable. Mais si l’offre de prime exige un montant supérieur, une répartition spécifique ou un maintien des fonds pendant une durée donnée, ces éléments doivent passer avant la simple promesse commerciale.

- Éligibilité client : certaines offres peuvent viser les nouveaux clients, les clients BoursoBank existants ou une catégorie précise de souscripteurs.

- Montant investi : le minimum technique est de 300 euros, mais la promotion peut avoir ses propres seuils.

- Respect du parcours : souscription depuis l’espace client, code offre éventuel, validation complète du dossier et versement effectif.

- Délai de conservation : à contrôler pour éviter une non-attribution ou une reprise de prime.

- Nature des supports : certains contrats ou offres peuvent imposer une part en unités de compte, donc un risque de perte en capital.

Le piège classique : confondre disponibilité et absence de contrainte

L’assurance vie n’est pas bloquée au sens strict. Un rachat partiel ou total reste possible. Sur BoursoVie, le rachat partiel ponctuel minimum est de 1 000 euros, et la disponibilité des fonds peut être rapide, avec une indication de 72h pour un rachat partiel. Cela ne veut pas dire que vous pouvez ouvrir, toucher la prime et sortir aussitôt sans conséquence. Si l’offre prévoit une durée minimale ou des conditions de maintien, un rachat trop rapide peut faire perdre l’avantage.

Il faut donc lire l’offre avec attention. Les points à surveiller sont simples, la date de prise en compte du versement, le support éligible, le délai de versement de la prime, le seuil de rachat et le maintien minimal du contrat. Vérifier ces clauses avant de signer évite de découvrir trop tard qu’un détail change l’intérêt de l’opération.

Ce que propose le contrat BoursoVie au-delà de la prime

BoursoVie est un contrat multisupport assuré par Generali. Son intérêt vient de la variété des supports et du choix entre gestion libre et gestion sous mandat. Cette flexibilité permet de l’utiliser pour une épargne prudente ou pour une allocation plus diversifiée, à condition d’accepter les risques propres aux unités de compte.

| Élément | Ce qu’il faut retenir |

|---|---|

| Supports disponibles | Plus de 600 supports, dont fonds euros, unités de compte, ETF, SCPI, SCI, OPCI et private equity |

| ETF | 49 ETF disponibles pour diversifier à frais généralement contenus |

| Titres vifs | 42 titres vifs accessibles selon les modalités du contrat |

| Immobilier | 6 fonds immobiliers, incluant des supports de type SCPI, SCI ou OPCI |

| Private equity | 1 support de private equity, à réserver aux profils acceptant une moindre liquidité et plus de risque |

Fonds euros, unités de compte et diversification

Les fonds euros répondent à une recherche de sécurité du capital, sous réserve des règles propres au contrat. BoursoVie donne accès notamment à Eurossima, Boursorama Euro Exclusif et Générations Croiss@nce durable. Les performances indiquées vont de 1,67% à 4,60% pour les fonds euros, et 3,40% pour le fonds croissance. Ces chiffres ne doivent pas être lus comme une promesse future. Ils servent surtout à comparer les supports et à mesurer l’écart entre prudence, rendement potentiel et prise de risque.

Des limites existent aussi sur les versements vers les fonds euros. Le plafond est de 100 000 euros par année civile, avec une limite spécifique de 25 000 euros par an sur Eurossima. Pour un petit épargnant attiré par la prime de 300 euros, ces plafonds ne seront généralement pas bloquants. Pour un patrimoine plus important, ils deviennent un vrai critère de répartition.

Gestion libre ou gestion sous mandat

La gestion libre convient aux personnes qui veulent choisir elles-mêmes leurs supports, arbitrer et construire une allocation personnalisée. Elle demande du temps, une compréhension minimale du risque et une discipline de suivi. La gestion sous mandat, elle, délègue l’allocation à des professionnels selon un profil défini. BoursoVie propose 8 mandats de gestion sous mandat, avec des acteurs comme Edmond de Rothschild AM ou Sycomore AM.

Cette option peut être utile si vous ouvrez le contrat pour profiter de l’offre, mais ne souhaitez pas gérer seul les arbitrages. Elle ne supprime pas le risque. Une gestion pilotée peut comporter des unités de compte, donc une valeur qui fluctue à la hausse comme à la baisse.

Souscription, versements et rachats : le parcours à anticiper

La souscription se fait en ligne, depuis l’environnement BoursoBank. Le parcours consiste généralement à choisir le contrat, renseigner son profil investisseur, sélectionner le mode de gestion, effectuer le versement initial puis valider les documents contractuels. L’espace client permet ensuite de suivre l’épargne, d’effectuer des versements, des arbitrages ou des demandes de rachat.

- Vérifier l’existence de l’offre de prime et ses conditions exactes.

- Confirmer son éligibilité avant de commencer la souscription.

- Choisir entre gestion libre et gestion sous mandat.

- Effectuer le versement initial requis, au minimum 300 euros si aucune condition supérieure ne s’applique.

- Conserver les justificatifs et surveiller le versement de la prime.

Pour alimenter progressivement le contrat, les versements programmés sont possibles dès 50 euros par mois. C’est un point intéressant pour lisser l’entrée sur les marchés, notamment si une partie de l’épargne est investie en unités de compte. Les rachats programmés existent aussi, avec des montants de l’ordre de 120 à 150 euros par mois, selon les modalités applicables.

Le rachat total ou partiel reste possible sans frais de sortie, mais il faut conserver en tête les seuils techniques et les règles promotionnelles. Si votre objectif est de récupérer vite les fonds après avoir touché la prime, ce point mérite d’être vérifié avant toute souscription.

Pour quels profils l’offre est-elle vraiment pertinente ?

L’offre Boursorama assurance vie 300 euros est surtout intéressante pour un épargnant qui avait déjà l’intention d’ouvrir une assurance vie en ligne, qui accepte de lire les conditions promotionnelles et qui veut un contrat souple, diversifié et pilotable à distance. Dans ce cas, la prime améliore le point d’entrée sans être l’unique raison de souscrire.

Elle est moins adaptée si vous cherchez seulement un gain immédiat, sans projet d’épargne, ou si vous risquez d’avoir besoin très vite de la totalité des fonds. Le rachat est possible, mais les seuils, délais, conditions fiscales et règles promotionnelles peuvent réduire l’intérêt d’une ouverture opportuniste.

Face à un livret bancaire, BoursoVie offre davantage de possibilités de diversification et des avantages fiscaux qui deviennent plus pertinents avec la durée, notamment sur les retraits et la succession. Face à d’autres assurances vie, l’atout se situe dans l’accessibilité, la gestion 100% en ligne, le nombre de supports et la prime éventuelle. Le bon réflexe consiste à comparer les frais, les supports réellement utiles pour vous, la qualité des fonds euros, les options de gestion et la facilité de rachat.

En pratique, l’offre mérite d’être étudiée si vous cochez trois cases, vous pouvez immobiliser au moins 300 euros sans tension, vous comprenez que les unités de compte comportent un risque de perte en capital, et vous êtes prêt à conserver le contrat assez longtemps pour que l’assurance vie ait un sens patrimonial. Dans ces conditions, les 300 euros ne sont pas un gadget. Ils deviennent un bonus de départ sur une enveloppe d’épargne potentiellement durable.