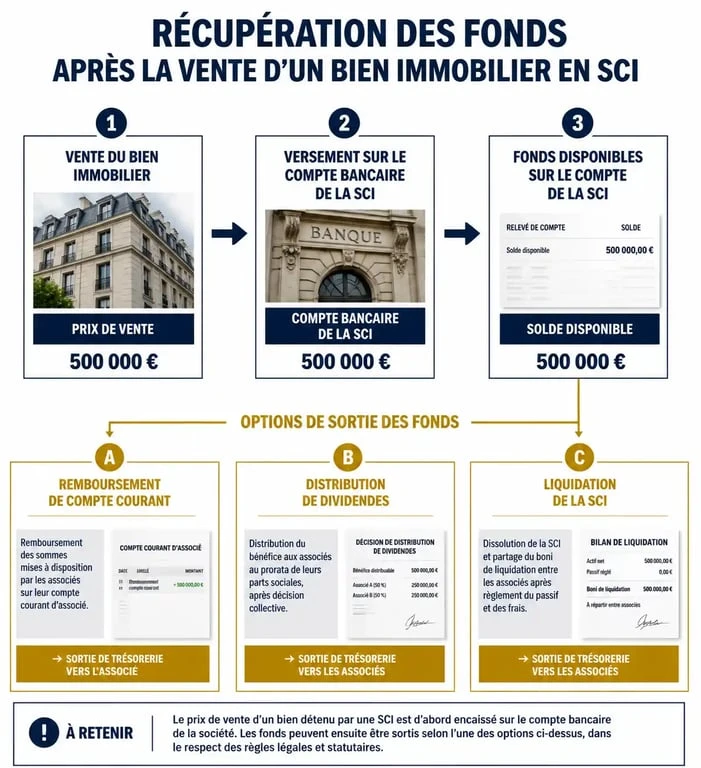

Lorsqu’une Société Civile Immobilière (SCI) cède un actif, le prix de vente n’atterrit pas directement dans la poche des associés. Contrairement à une vente en nom propre, l’argent appartient à la personne morale. Pour que les associés puissent disposer de ces fonds à titre personnel, un formalisme juridique et fiscal rigoureux doit être respecté. Sans une procédure adéquate, vous vous exposez à des sanctions, allant de l’abus de bien social à la requalification fiscale.

La réception des fonds par la personne morale

À la signature de l’acte authentique, le notaire verse le prix de vente, net de frais et d’impôts sur la plus-value, sur le compte bancaire de la SCI. Tout virement direct vers un compte personnel sans justificatif comptable est proscrit. Avant toute distribution, le gérant doit apurer le passif : remboursement du prêt immobilier, factures de travaux, taxes foncières et frais de mainlevée d’hypothèque. Ce n’est qu’une fois ces dettes réglées que la trésorerie disponible peut être distribuée.

Le remboursement du compte courant d’associé : la voie la plus simple

Si vous avez injecté des fonds personnels dans la SCI pour financer l’apport, des travaux ou les charges courantes, ces sommes constituent une dette de la société envers vous. Elles sont inscrites dans votre compte courant d’associé.

Une récupération sans impôt

Le remboursement d’un compte courant d’associé est l’option la plus avantageuse fiscalement. Il s’agit du remboursement d’un prêt consenti à la société, la somme n’est donc pas considérée comme un revenu. Elle n’est soumise ni à l’impôt sur le revenu, ni aux prélèvements sociaux. Dès que la SCI dispose de la trésorerie, le gérant peut effectuer le virement au profit de l’associé créancier, sans attendre la clôture de l’exercice.

Le formalisme nécessaire

Cette opération nécessite une trace écrite. Il est recommandé de mentionner ce remboursement dans un procès-verbal d’assemblée générale ou de s’assurer que la comptabilité reflète précisément l’extinction de la dette. En cas de contrôle, vous devrez prouver que les sommes récupérées correspondent bien à des avances préalablement enregistrées.

La distribution de dividendes : entre IR et IS

Si la SCI n’a plus de dettes envers ses associés, l’argent restant représente le bénéfice ou les réserves de la société. Pour le récupérer, il faut procéder à une distribution de dividendes, dont les modalités varient selon le régime fiscal.

Le cas de la SCI à l’impôt sur le revenu (IR)

Dans une SCI à l’IR, les associés sont imposés personnellement sur les bénéfices au prorata de leurs parts, que l’argent soit sorti ou non. Lors de la vente, le notaire prélève généralement l’impôt sur la plus-value immobilière. Une fois cet impôt payé, l’argent restant appartient virtuellement aux associés. Ils peuvent voter une distribution de dividendes pour transférer physiquement les fonds sans subir de nouvelle taxation au titre de l’impôt sur le revenu.

Le cas de la SCI à l’impôt sur les sociétés (IS)

La SCI paie l’impôt sur les sociétés sur la plus-value réalisée. L’argent restant après impôt constitue le bénéfice distribuable. Si les associés décident de se verser ces fonds, ils seront imposés personnellement. Cette distribution est soumise au Prélèvement Forfaitaire Unique (PFU) de 30 %, ou sur option au barème progressif de l’impôt sur le revenu après un abattement de 40 %.

La dissolution-liquidation pour un retrait total

Si la vente concerne le seul bien de la SCI et que vous n’avez pas l’intention de réinvestir, la dissolution puis la liquidation de la société est la procédure la plus complète pour récupérer l’intégralité des fonds.

La procédure en deux temps

La dissolution est votée par les associés en assemblée générale extraordinaire. Un liquidateur est nommé pour réaliser les derniers actifs et payer les créanciers. Une fois les comptes de liquidation clôturés, le boni de liquidation est déterminé. Il s’agit de la somme restant après le remboursement du capital social et des apports initiaux.

Fiscalité du boni de liquidation

Le remboursement du capital social initial n’est pas imposable. En revanche, le boni de liquidation est fiscalisé comme un dividende. Dans une SCI à l’IS, cela signifie l’application de la Flat Tax de 30 %. Dans une SCI à l’IR, le boni a souvent déjà été taxé via le régime des plus-values immobilières au moment de la vente, limitant ainsi la pression fiscale finale.

Tableau comparatif des méthodes de sortie

| Méthode | Fiscalité (Associé) | Rapidité | Condition principale |

|---|---|---|---|

| Remboursement Compte Courant | Exonéré | Immédiat | Existence d’une créance inscrite |

| Dividendes (SCI IR) | Déjà payée via la plus-value | Après AG de distribution | Bénéfices disponibles |

| Dividendes (SCI IS) | PFU 30% (Flat Tax) | Après AG de distribution | Bénéfices disponibles après IS |

| Liquidation | Taxation sur le boni | Lente (plusieurs mois) | Arrêt définitif de l’activité |

Les erreurs critiques à éviter lors du retrait des fonds

Le non-respect du formalisme peut entraîner une requalification fiscale. Si vous prélevez de l’argent sans PV d’assemblée générale ou sans justification comptable, l’administration fiscale peut considérer ces sommes comme des revenus occultes, entraînant des pénalités de 40 % voire 80 % en cas de mauvaise foi avérée.

Un autre risque majeur est la confusion de patrimoine. Si un associé utilise le compte de la SCI comme son propre compte bancaire, les créanciers pourraient engager une procédure pour abus de biens sociaux. Il est impératif de documenter chaque virement : « Remboursement compte courant suivant AG du JJ/MM/AAAA » doit être le libellé systématique de vos opérations.

Enfin, vérifiez vos engagements contractuels. Si la SCI a bénéficié d’aides publiques conditionnées à la détention du bien, la vente et la récupération des fonds pourraient déclencher une obligation de remboursement. Consultez vos statuts avant de vider les caisses de la société.