Lorsqu’une succession implique une personne en situation de handicap, la pression fiscale devient une préoccupation majeure. Le législateur a instauré des mesures pour protéger les héritiers vulnérables, afin que l’impôt ne compromette pas leur autonomie financière. Une confusion persiste toutefois entre les droits de succession, qui sont des impôts versés à l’État, et les frais de notaire, qui rémunèrent l’officier public. Si le handicap ouvre droit à des avantages fiscaux importants, il ne modifie pas les émoluments du notaire, dont le barème est strictement encadré par la loi.

La distinction entre droits de succession et émoluments du notaire

Il est nécessaire de distinguer les sommes versées au fisc de celles versées à l’étude notariale. Dans le langage courant, le terme « frais de notaire » regroupe trois éléments distincts : les droits de mutation (impôts), les débours (frais avancés par le notaire) et les émoluments (sa rémunération).

Le barème des émoluments reste fixe

Il n’existe aucune réduction ou tarif préférentiel lié au handicap sur les honoraires du notaire. Ces tarifs sont fixés par décret et s’appliquent sur la valeur brute des biens transmis. Que l’héritier soit valide ou en situation de handicap, le coût des actes obligatoires comme l’attestation immobilière, l’inventaire ou l’acte de notoriété est identique. Le travail de l’officier public, garant de la sécurité juridique de la transmission, demeure le même pour chaque dossier.

L’impact du handicap sur la fiscalité

La différence se situe au niveau des droits de succession. L’administration fiscale accorde un traitement spécifique aux personnes dont l’infirmité empêche l’exercice d’une activité professionnelle dans des conditions normales de rentabilité. Le handicap est ici reconnu comme un critère de justice fiscale, permettant de bénéficier d’un abattement spécifique qui réduit la base taxable.

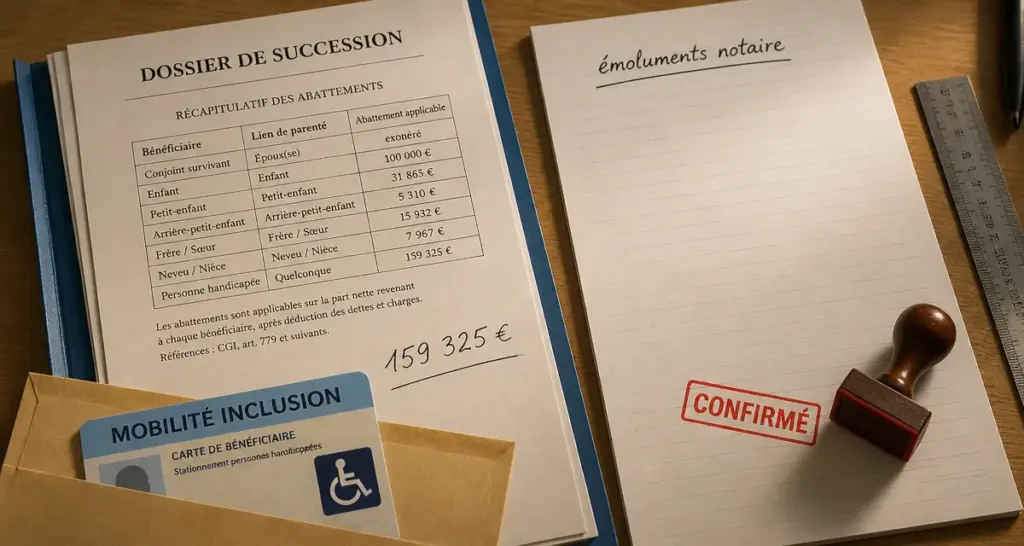

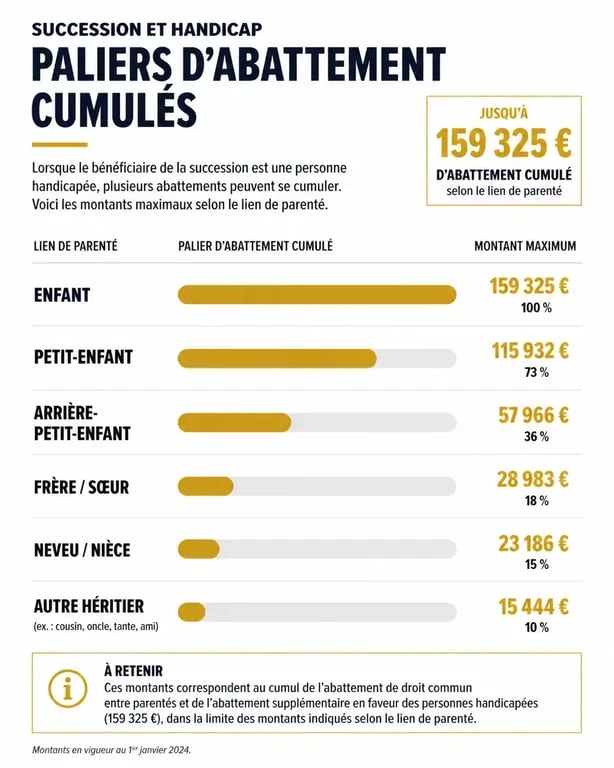

L’abattement spécifique de 159 325 € : fonctionnement et cumul

L’article 779 II du Code Général des Impôts prévoit un abattement pour tout héritier, légataire ou donataire incapable de travailler en raison d’une infirmité physique ou mentale, qu’elle soit congénitale ou acquise. En 2024, cet abattement s’élève à 159 325 €.

Un avantage cumulable

Cet avantage fiscal ne se substitue pas aux abattements liés au lien de parenté, il s’y ajoute. Un enfant handicapé héritant de son parent peut ainsi cumuler l’abattement de droit commun de 100 000 € et l’abattement handicap de 159 325 €.

| Lien de parenté | Abattement de base | Abattement handicap | Total de l’abattement cumulé |

|---|---|---|---|

| Enfant / Parent | 100 000 € | 159 325 € | 259 325 € |

| Frère / Sœur | 15 932 € | 159 325 € | 175 257 € |

| Neveu / Nièce | 7 967 € | 159 325 € | 167 292 € |

| Tiers / Concubin | 1 594 € | 159 325 € | 160 919 € |

La transmission du patrimoine devient ainsi un levier de protection pour l’avenir. Chaque euro économisé sur l’impôt représente une ressource supplémentaire pour assurer la sécurité à long terme de la personne vulnérable. Ce mécanisme compense l’incapacité de gain et transforme une obligation légale en une stratégie de prévoyance adaptée aux besoins réels de l’héritier.

Les conditions de santé et les justificatifs exigés

L’application de cet abattement n’est pas automatique. L’administration fiscale exige la preuve de l’incapacité. La reconnaissance de la qualité de travailleur handicapé (RQTH) ne suffit pas toujours ; il faut démontrer une entrave réelle à l’activité professionnelle ou, pour les mineurs, à l’acquisition d’une instruction normale.

Documents à fournir au notaire

Pour appliquer l’abattement lors de la déclaration de succession, le notaire doit disposer de preuves tangibles. Les documents acceptés incluent :

- Une carte d’invalidité ou la carte « mobilité inclusion » mentionnant un taux d’incapacité d’au moins 80 %.

- Une décision d’orientation en Établissement et Service d’Aide par le Travail (ESAT).

- Un certificat médical circonstancié, datant de moins de deux mois, attestant que l’infirmité empêche l’héritier de subvenir à ses besoins par son travail.

- Le justificatif de versement de l’Allocation aux Adultes Handicapés (AAH).

La notion d’incapacité de travail

La jurisprudence précise que l’abattement peut être accordé même si la personne exerce une activité, dès lors que sa productivité est sensiblement inférieure à celle d’un travailleur valide. C’est le cas, par exemple, pour un emploi en milieu protégé. L’essentiel est de prouver que le handicap constitue un frein réel à l’autonomie financière.

Calcul concret : quel impact sur la facture finale ?

Prenons l’exemple d’un neveu héritant de son oncle. Sans handicap, ce neveu est taxé à 55 % après un abattement de 7 967 €. En situation de handicap, le calcul change.

Simulation pour un héritage de 180 000 €

Pour un actif net de 180 000 € :

- Cas n°1 : Neveu valide. Abattement de 7 967 €. Part taxable : 172 033 €. Droits de succession à 55 % : 94 618 €. Le neveu reçoit 85 382 €.

- Cas n°2 : Neveu handicapé. Abattement cumulé : 7 967 € + 159 325 € = 167 292 €. Part taxable : 12 708 €. Droits de succession à 55 % : 6 989 €. Le neveu reçoit 173 011 €.

La reconnaissance du handicap permet ici à l’héritier de conserver 87 629 € supplémentaires. Ce capital pourra financer des soins, un logement adapté ou des aides à domicile. Les émoluments du notaire, calculés sur les 180 000 €, restent identiques et s’élèvent environ à 2 500 € à 3 000 € hors taxes.

Erreurs à éviter lors de la déclaration de succession

La gestion d’une succession impliquant une personne handicapée exige de la rigueur. L’erreur principale consiste à oublier de mentionner l’infirmité lors du dépôt de la déclaration. Bien qu’une réclamation soit possible dans un délai de deux ans, elle entraîne des démarches administratives complexes.

Il est également nécessaire de vérifier la validité des justificatifs. Un certificat médical imprécis ou une carte d’invalidité périmée peuvent entraîner un redressement fiscal. Le notaire vérifie la conformité des pièces avant de transmettre le dossier au service de l’enregistrement. Enfin, cet abattement s’applique aussi aux donations. Il est possible d’utiliser cet abattement tous les 15 ans pour transmettre des sommes importantes en franchise d’impôt.