Prévoir une somme raisonnable d’argent liquide chez soi a souvent un effet rassurant sans encourager la précaution excessive : la Banque Centrale Europeenne recommande un matelas de cash adapté à la composition du foyer et aux habitudes du quotidien, pour anticiper plus sereinement les imprévus de la vie courante ou les interruptions bancaires, tout en respectant les règles et en minimisant les risques domestiques. J’ai régulièrement l’occasion d’accompagner des parents qui tâtonnent entre la simplicité d’accès, le souci de sécurité et la recherche de conformité ; chaque famille bricole ses propres astuces, cherchant à préserver à la fois ses proches et son autonomie financière.

Argent liquide chez soi : quelle réserve garder en 2025 selon la BCE ?

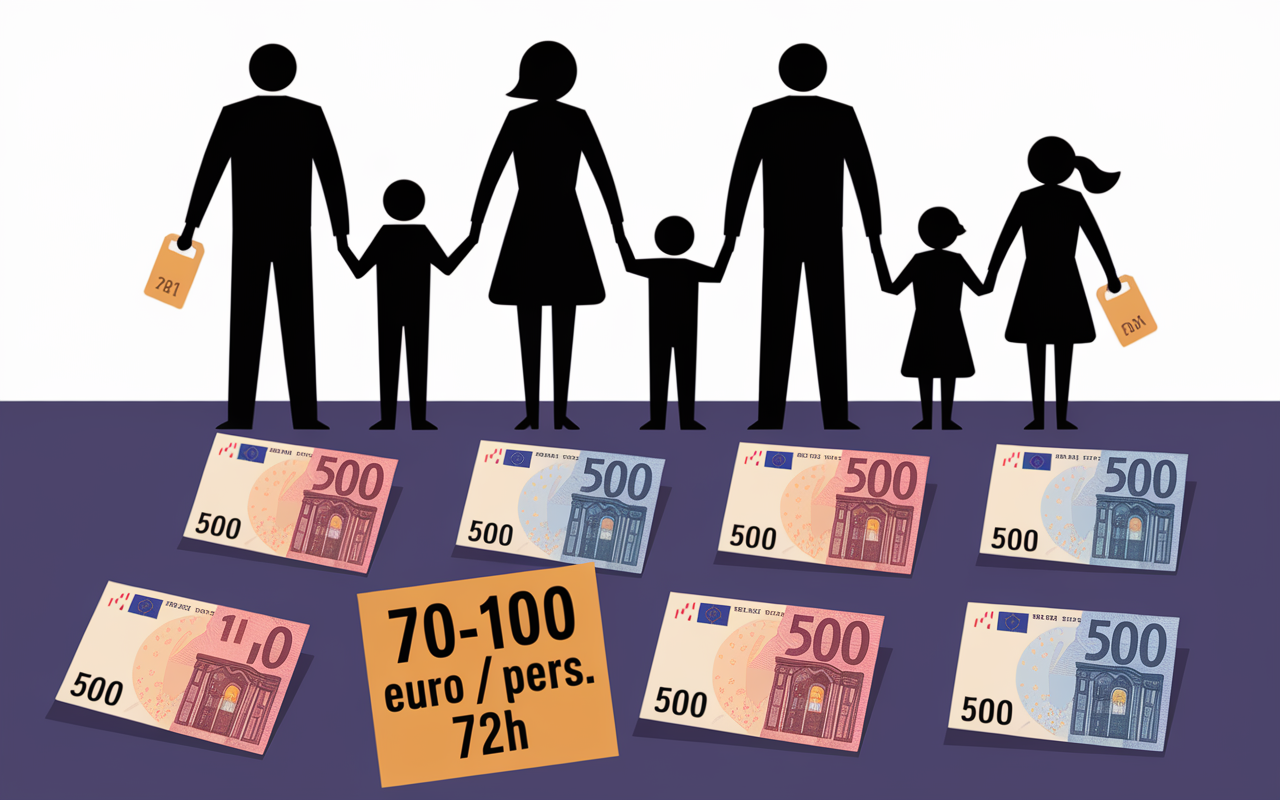

En quelques mots : la Banque Centrale Européenne suggère de garder une petite réserve de cash pour les urgences majeures – en moyenne, il s’agit de 70 à 100 € par personne, pour 72 heures d’autonomie. Une famille de quatre personnes prevoira donc entre 300 et 400 € au maximum, rarement davantage. Ce montant ne remplace pas une épargne importante, il offre simplement un filet de sécurité face à une panne bancaire, un blackout ou une crise locale. Lorsqu’on dépasse 10 000 € en espèces stockées ou transportées, il devient obligatoire de pouvoir prouver leur origine. En France, on remarque qu’environ 26 % des ménages gardent un peu d’espèces à la maison, mais l’immense majorité ne conserve pas plus de 500 €.

Ce repère donne une bonne base, meme si chacun doit l’ajuster en fonction de son quotidien : gérer de petits achats, répondre à une urgence médicale, ou faire face à la panne d’une carte. Certains parents, par exemple, me racontent que leur adolescent a déjà eu besoin d’un billet improvisé, les distributeurs étant inaccessibles. Faut-il prévoir davantage ? L’essentiel reste de trouver la formule qui rassure sans exposer à des risques superflus. Un formateur bancaire m’expliquait récemment que chaque foyer invente sa routine. Souvent inspirée de petits tracas vécus… et ce sont là les meilleurs repères.

Cadre légal et fiscalité : une liberté sous conditions

En France, rien n’interdit de garder de l’argent liquide chez soi c’est sécurisant pour beaucoup, mais il y a tout de même des limites. Le seuil incontournable : 10 000 €. Au-delà de cette somme, que ce soit à la maison ou en déplacement, on doit pouvoir expliquer d’où provient l’argent (certificat, relevé, héritage, acte de vente selon les cas), à la demande des autorités (Tracfin, Code monétaire et financier).

Concernant les paiements en espèces, la loi pose des plafonds clairs : 1 000 € avec un professionnel, 1 500 € entre particuliers, sauf circonstances précises – par exemple le paiement de soins médicaux. Si la traçabilité est préférée par les pouvoirs publics, rien n’empêche de conserver du cash tant que des justificatifs cohérents existent. J’ai déjà accompagné une cliente s’interrogeant sur un héritage “mis de côté” ; le principe est simple : une preuve suffit généralement, et mieux vaut éviter de dépasser les seuils pour limiter tout contrôle inopiné. Plusieurs fiscalistes partagent cet avertissement de prudence lors des bilans patrimoniaux.

Justificatifs et obligations pratiques

Points de repère essentiels :

- Au-delà de 10 000 € d’espèces, un contrôle peut exiger la preuve de l’origine de la somme (facture, relevé, certificat, etc.).

- Les paiements en liquide sont limités à 1 000 € pour un professionnel ou 1 500 € entre particuliers (sauf dérogation médicale par exemple).

- Des contrôles peuvent survenir à l’aéroport, au moment d’une transaction notariale ou en présence de soupçon de blanchiment.

- Dans la majorité des situations, un simple relevé bancaire ou acte notarié permet de répondre aux questions.

Pour finir, n’oubliez pas ce réflexe si vous voyagez hors de France : une somme de plus de 10 000 € en liquide nécessite une déclaration douanière préalable. Omettre ce passage expose à une amende qui peut aller jusqu’à 50 % de la somme non déclarée ! Certains voyageurs, lors d’un retour de vacances, apprennent ce point un peu tardivement… Mieux vaut l’avoir en tête.

Risques à domicile et sécurisation : entre prudence et astuce

Conserver un peu de cash rassure, mais génère aussi des risques que l’on sous-estime régulièrement. Le danger majeur ? Vol ou perte : à la différence d’un compte bancaire, l’argent liquide ne bénéficie d’aucune protection. On le sait, une mauvaise surprise – cambriolage, inattention – suffit à voir partir tous ses billets. S’ajoute l’érosion : le cash ne rapporte rien, et perd de la valeur avec une inflation de 3 à 4 % par an ces dernières années.

Pour déjouer ces pièges, la Banque Centrale Européenne recommande, à l’instar de nombreux conseillers patrimoniaux, la répartition du cash dans plusieurs coins sûrs (en coupures modestes). Un couple que j’ai accompagné récemment a ainsi choisi de glisser une partie de sa “petite caisse” dans un interstice de bibliothèque, une autre portion dans un coffre ignifuge, et quelques billets dans un objet du quotidien. Cette diversité rend la tâche bien plus complexe pour un éventuel cambrioleur. Un professionnel de la sécurité domestique suggère même de renouveler régulièrement l’emplacement pour limiter les habitudes.

Conseils concrets de sécurisation

Quatre principes facilitent la tranquillité d’esprit :

- Optez pour des cachettes discrètes et difficiles d’accès : coffre-fort, meuble aménagé, recoin insolite…

- Répartissez sur plusieurs emplacements (idéalement deux ou trois dans votre logement).

- Choisissez de petites coupures : 10, 20 ou 50 € – simples à utiliser, discrètes en cas de pépin.

- Pensez à la menace incendie : coffre ignifuge ou pochette résistant au feu pour préserver l’essentiel lors d’un sinistre domestique.

Curieusement, les cachettes les plus anodines marchent régulièrement ! Une ancienne cliente s’est ainsi retrouvée avec quelques billets oubliés dans une boîte de jeux d’enfants au moment de déménager. Comme quoi, l’inventivité domestique n’a pas de limites… et rappelle que l’on peut tous égarer son magot.

Montants recommandés en cas de crise : combien garder chez soi en 2025 ?

Le montant idéal dépendra assez logiquement du foyer et de ses priorités : la Banque de France et la BCE suggèrent en général entre 70 et 100 € par personne pour couvrir trois jours imprévus (blackout, crise locale, souci réseau). Pour une famille type, 300 à 400 € suffisent pour pallier les achats essentiels, à condition de ne pas confondre ce matelas avec une épargne de précaution.

On constate rarement des montants supérieurs : peu de familles dépassent la barre des 500 €. Seuls entre 30 et 35 % des Français gardent moins de 100 € chez eux, tandis que 23 % franchissent le cap des 500 €. Beaucoup expriment d’ailleurs la crainte de manquer – une inquiétude qui n’a pas toujours lieu d’être : lors de crises réelles (Grèce en 2015, confinements), l’autonomie était assurée avec des réserves tout à fait raisonnables. Un expert interrogé dans la presse rappelait d’ailleurs que la panique conduit régulièrement à surévaluer ses besoins, alors que la réalité quotidienne reste plus basique.

| Profil | Montant recommandé |

|---|---|

| Personne seule | 70-100 € |

| Couple | 150-200 € |

| Famille (2 adultes + 2 enfants) | 300-400 € |

| Ménage 4-5 pers. | 500 € |

À quoi sert vraiment cette réserve ? Si elle doit permettre de faire vos courses, régler une réparation express ou dépanner un proche, ciblez ce qui correspond à ces situations. Ne perdez pas de vue que le cash a surtout un rôle de “trousse de secours économique”, non pas de placement : c’est sur d’autres supports que l’on bâtira la recett financière de long terme.

Alternatives à la thésaurisation : où placer son argent pour sécuriser son autonomie ?

À l’heure actuelle, de nombreuses options envisageables existent : livrets d’épargne, comptes multi-devises, or adossé à une carte bancaire, etc. La plupart des professionnels et des établissements bancaires privilégient la traçabilité des flux, la sécurité des dépôts et une rentabilité modérée : le Fonds de garantie couvre jusqu’à 100 000 € par client et par banque, protégeant l’épargne “classique”.

Pour citer des exemples vécus, certains clients choisissent désormais un livret A ou un compte multi-devises pour fractionner leur réserve : la majeure partie reste sur un support sûr, tout en gardant une petite enveloppe sous la main. Parmi les options complémentaires, l’or physique (pièces, lingots) gagne du terrain, surtout s’il est en partie relié à une carte pour faciliter le quotidien. Des experts en patrimoine précisent cependant qu’il s’agit d’un outil d’appoint, pas d’un recours principal – et ce constat revient souvent dans leurs communications.

Comparatif des solutions pratiquées

Tour d’horizon des alternatives :

- Livret A : rendement à 2 % pour 2025, sécurité très forte, totale traçabilité.

- Compte multi-devises : flexibilité des opérations, paiements internationaux, mais liquidités plus restreintes à l’échelle du cash immédiat.

- Or physique : sécurité en cas de crise, mais peu pratique pour de petites dépenses urgentes – stockage à domicile ou en coffre-fort recommandé.

- Cashback en magasin : solution ultra ponctuelle, idéale pour de petits règlements rapides.

Dernier point à noter : il vaut mieux diversifier ses supports plutôt que stocker tout en espèces. Il est généralement conseillé de garder une enveloppe praticable pour les pépins et placer l’essentiel sur des formules bancaires solides. Ce conseil revient systématiquement chez les conseillers interrogés sur les forums de gestion financière.

FAQ & cas pratiques : questions essentielles et checklist sécurité

Un doute persiste ? Voici, en condensé, les réponses que l’on me demande dans certains cas le plus souvent, que ce soit lors de bilans personnalisés ou sur les espaces d’entraide en ligne. En complément, une synthèse à cocher pour organiser votre “trousse cash” en toute confiance.

FAQ cash à domicile

Est-ce légal de garder du cash chez soi ? Absolument : il n’y a pas de plafond formel, mais au-delà de 10 000 €, il faut prouver la provenance pour être en règle.

Combien prévoir selon la BCE ? Pour 72 heures d’autonomie, on recommande 70 à 100 € par personne.

Quels risques ? Comme l’argent liquide n’est pas couvert contre la perte ou le vol, il vaut mieux fractionner, sécuriser et limiter le montant.

Le cash se déprécie-t-il ? Oui : avec l’inflation (environ 3 à 4 % par an), il s’amenuise progressivement ; gardez-le pour faire face à l’urgence, non comme épargne.

Quelles alternatives ? Livret A, or relié à une carte, comptes courants et multi-devises ce sont des options complémentaires pour l’agilité.

Checklist sécurité à imprimer

- Calculez votre “matelas” idéal avec un simulateur pour “72h”, selon la taille du foyer et vos essentiels.

- Fragmenter la réserve : plusieurs petites coupures et cachettes (dont au moins une ignifugée).

- Rassemblez justificatifs (relevé, certificat, acte de vente…) accessibles, surtout si la somme dépasse 10 000 €.

- Pensez à orienter le surplus vers une option bancaire solide, ou de l’or sécurisé pour plus de sérénité.

En dernier lieu, se constituer une réserve d’argent liquide chez soi reste un réflexe pragmatique face à l’inattendu. De trop grandes quantités exposent à des risques concrets, alors qu’une “trousse d’urgence” bien pensée demeure le plan B préféré de nombreux foyers. Au moindre doute, des simulateurs en ligne existent et, bien entendu, le recours à un conseil personnalisé n’a rien de honteux. Sécuriser son autonomie n’a jamais été un excès de précaution !