Si vous cherchez une liste code banque, l’essentiel est souvent simple : vérifier à quelle banque correspond un numéro, compléter un formulaire ou contrôler une information avant un virement. En France, le code banque est une suite de 5 chiffres visible sur le RIB et intégrée dans l’IBAN.

Le point clé est le suivant : le code banque ne suffit pas à lui seul pour identifier un compte. Il fonctionne avec le code guichet, le numéro de compte et la clé RIB. C’est l’ensemble qui permet une identification fiable.

Code banque : ce que désignent vraiment ces 5 chiffres

Le code banque, parfois appelé code établissement bancaire ou intégré au CIB, est une suite de 5 chiffres attribuée par la Banque de France. Il sert à identifier une banque ou un établissement autorisé à gérer des comptes et à participer aux échanges interbancaires.

Annuaire officiel des établissements bancaires agréés en France · Consultez le fichier de référence de la Banque de France pour identifier tous les établissements bancaires et prestataires de services de paiement autorisés.

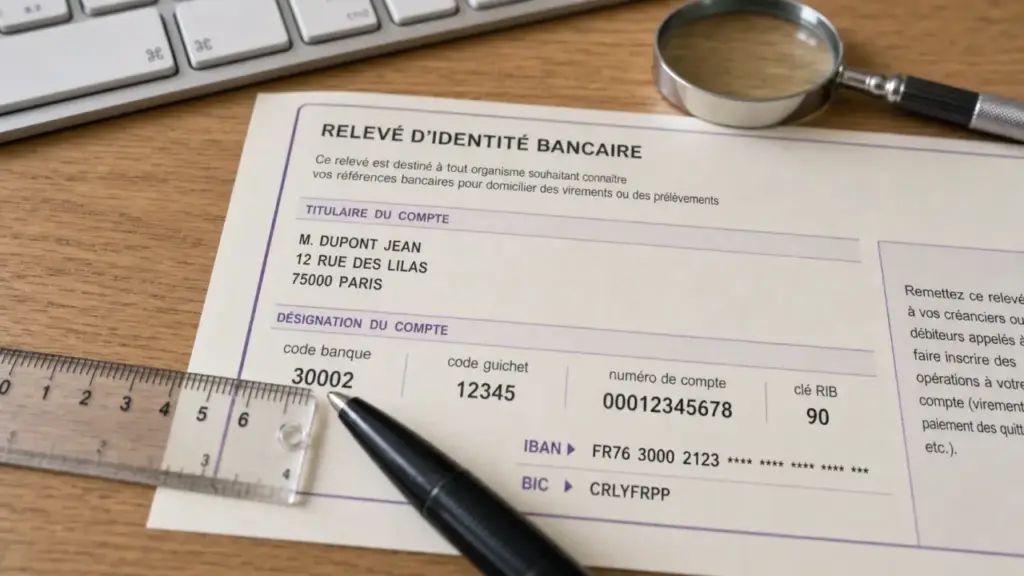

Sur un relevé d’identité bancaire, il apparaît au début de la ligne de coordonnées bancaires françaises, avant le code guichet. Il est identique pour les clients d’un même établissement, même si certains réseaux utilisent plusieurs codes selon leur organisation, leurs caisses régionales, leurs marques ou leurs entités juridiques.

Un identifiant d’établissement, pas un identifiant personnel

Le code banque ne révèle pas le solde, le nom du titulaire ou l’historique du compte. Il indique seulement l’établissement bancaire. Par exemple, le code LCL est 30002. Ce code permet donc de reconnaître la banque, mais pas d’identifier un client sans les autres éléments du RIB.

Cette distinction compte quand vous vérifiez un RIB reçu par e-mail, que vous remplissez un mandat de prélèvement ou que vous contrôlez une demande de virement. Le code banque est un repère utile, pas une preuve suffisante à lui seul.

Liste code banque : exemples utiles et méthode de lecture

Une liste de codes banques est utile pour faire une première vérification. Il faut toutefois rester prudent : les établissements peuvent fusionner, changer de dénomination, utiliser plusieurs entités ou faire évoluer leurs références. Pour une opération bancaire réelle, le RIB fourni par la banque reste la référence à utiliser.

| Repère | Ce que c’est | À vérifier avant usage |

|---|---|---|

| 30002 | Code banque de LCL | Le nom du titulaire et l’IBAN transmis |

| FR76XXXXX | Début d’un IBAN français | Le code banque se lit plus loin, dans la partie nationale |

Ce tableau donne des repères, mais il ne remplace pas une vérification complète. Si vous avez seulement un code à 5 chiffres, vous pouvez l’utiliser pour orienter votre recherche, mais il est préférable de le recouper avec le RIB complet, le nom de l’établissement, le BIC et les informations affichées dans votre espace bancaire.

Pourquoi les listes en ligne peuvent différer

Deux listes peuvent afficher des résultats différents sans qu’il y ait forcément une erreur. Une banque peut posséder plusieurs codes, une enseigne commerciale peut dépendre d’un établissement porteur, et certaines banques en ligne s’appuient sur une structure bancaire existante. Les anciennes dénominations peuvent aussi rester visibles dans des bases ou des documents archivés.

Pour éviter une confusion, privilégiez toujours la donnée la plus proche de l’opération, le RIB généré depuis l’espace client, l’attestation bancaire officielle ou le document fourni directement par l’établissement.

Où trouver le code banque sur un RIB ou dans un IBAN

Sur un RIB français, le code banque apparaît dans la zone qui détaille les coordonnées bancaires nationales. La structure classique se lit ainsi : code banque, code guichet, numéro de compte, clé RIB. Le code banque correspond donc aux 5 premiers chiffres de cette partie nationale.

Dans l’IBAN, la lecture est moins intuitive. Un IBAN français commence par le pays et une clé de contrôle, par exemple FR76, puis reprend les informations bancaires nationales. Le code banque se situe donc après ces premiers caractères, dans la partie qui correspond au RIB.

Lecture simple d’un RIB français

Pour lire un RIB sans vous tromper, procédez par blocs. Le premier bloc de 5 chiffres correspond au code banque. Le bloc suivant correspond au code guichet, qui identifie une agence, une caisse ou une implantation selon l’organisation de l’établissement. Viennent ensuite le numéro de compte et la clé RIB, utilisée pour contrôler la cohérence de l’ensemble.

Un RIB se lit comme un ensemble de blocs. Chaque partie a son rôle. Le code banque indique l’établissement, le code guichet précise le rattachement administratif, le numéro de compte individualise la relation bancaire et la clé vérifie la cohérence. Isoler un seul élément aide à comprendre, mais la fiabilité vient de l’ensemble.

Où le retrouver si vous n’avez pas le document sous les yeux

Le moyen le plus fiable consiste à télécharger un RIB depuis votre application bancaire ou votre espace client. Vous pouvez aussi le demander en agence, le retrouver dans certains relevés de compte ou le consulter dans les paramètres de votre compte courant. Évitez de recopier un code trouvé sur une ancienne capture d’écran si vous avez le moindre doute : une erreur d’un chiffre peut suffire à rendre une opération impossible ou à générer un rejet.

À quoi sert le code banque dans les opérations courantes

Le code banque intervient surtout dans l’identification de l’établissement lors d’un virement, d’un prélèvement ou d’un contrôle de coordonnées bancaires. Il contribue à diriger correctement l’information dans les circuits interbancaires, notamment lorsque le RIB ou l’IBAN est saisi dans un formulaire.

Lors d’un virement SEPA, vous saisissez généralement l’IBAN du bénéficiaire, parfois accompagné du BIC. Vous n’avez donc pas toujours à entrer séparément le code banque. Pourtant, il reste présent dans les informations transmises, car il fait partie de la structure qui décrit le compte.

Vérifier un code avant un virement

Avant d’envoyer de l’argent, vérifiez d’abord que l’IBAN est complet, puis que le nom du bénéficiaire correspond à la personne ou à l’entreprise attendue. Le code banque peut ensuite servir de signal de cohérence : si le bénéficiaire affirme détenir un compte dans une banque donnée, mais que le code renvoie manifestement à un autre établissement, il faut demander confirmation.

Cette vérification est particulièrement utile pour les paiements importants, les nouvelles coordonnées bancaires d’un fournisseur ou les demandes reçues par e-mail. En cas de changement soudain de RIB, mieux vaut valider l’information par un canal indépendant, par exemple un appel à un numéro déjà connu.

Code banque, code guichet, BIC et SWIFT : ne pas les confondre

Les coordonnées bancaires contiennent plusieurs codes qui n’ont pas le même rôle. Les confondre peut entraîner une saisie incorrecte ou une mauvaise interprétation d’un document. Le code banque identifie l’établissement en France, tandis que d’autres codes répondent à des usages différents, notamment internationaux.

| Code | Format ou nature | Rôle principal |

|---|---|---|

| Code banque | 5 chiffres | Identifier l’établissement bancaire |

| Code guichet | 5 chiffres | Identifier une agence, une caisse ou une entité de rattachement |

| Clé RIB | 2 chiffres | Contrôler la cohérence du RIB |

| IBAN | Identifiant international du compte | Permettre les virements, notamment SEPA |

| BIC ou SWIFT | Code bancaire international | Identifier une banque dans les échanges internationaux |

En pratique, si un formulaire demande un IBAN, ne saisissez pas seulement le code banque. Si un formulaire demande un BIC ou SWIFT, le code banque français ne convient pas non plus. Chaque champ attend un identifiant précis.

Le bon réflexe en cas de doute

Si vous devez retrouver ou vérifier un code banque, partez toujours du document officiel : RIB émis par la banque, espace client sécurisé ou relevé bancaire. Pour une vérification institutionnelle, les ressources de la Banque de France et les informations publiées par les autorités compétentes peuvent aider à confirmer l’existence ou le statut d’un établissement.

La règle la plus sûre reste simple : un code banque est utile pour comprendre et contrôler, mais une opération bancaire doit toujours s’appuyer sur des coordonnées complètes, récentes et cohérentes.