Une banque étrangère en France peut être utile pour gérer des devises, préparer une expatriation, financer un projet transfrontalier ou accéder à un accompagnement international. Mais ce choix n’est pas toujours plus simple ni moins coûteux qu’une banque française. Tout dépend de votre profil, de vos revenus, de vos pays de rattachement et des services réellement accessibles depuis la France.

Ce qu’on appelle vraiment une banque étrangère en France

Une banque étrangère en France peut prendre plusieurs formes : succursale, filiale, banque en ligne internationale ou offre accessible à distance. Cette distinction compte, car elle influe sur la réglementation, le niveau de service et les recours possibles.

Succursale, filiale ou banque en ligne internationale

Une filiale est une société de droit local, généralement encadrée comme un établissement installé en France. Une succursale dépend davantage de sa maison-mère étrangère, tout en devant respecter les règles applicables à son activité en France. Les banques en ligne internationales, elles, peuvent proposer des comptes, des cartes ou des services multidevises sans réseau d’agences classique.

Parmi les noms souvent recherchés par les particuliers et professionnels figurent HSBC, Barclays, Santander, UBS ou encore des acteurs spécialisés dans les paiements et les comptes multidevises. Certaines offres s’adressent au grand public, d’autres visent surtout les entreprises, les expatriés, les frontaliers ou les clients disposant d’un patrimoine important.

Des services très variables selon les établissements

Une banque étrangère peut offrir un simple compte courant, une carte bancaire, des virements internationaux, un compte multidevises, un crédit immobilier, des solutions d’investissement ou de gestion de fortune. BNP Paribas indique par exemple un réseau international de 340 spécialistes, une présence dans plus de 220 pays, une assistance clientèle dans plus de 15 langues et 27 agences en France dédiées à certains profils internationaux. À l’autre extrémité, des solutions comme Wise permettent de recevoir des virements en euro et dans 8 autres devises ou plus, avec une logique davantage orientée paiement que banque universelle.

Ouvrir un compte : les démarches à prévoir sans mauvaise surprise

Les documents demandés par une banque étrangère en France sont souvent proches de ceux exigés par une banque française. La différence se joue plutôt sur le niveau de contrôle, la langue des documents, la justification de l’origine des fonds et la cohérence entre votre résidence, vos revenus et l’usage prévu du compte.

Guide officiel pour ouvrir un compte bancaire individuel · Découvrez les démarches, les justificatifs nécessaires et les étapes clés pour ouvrir votre compte bancaire en toute simplicité.

Les justificatifs les plus fréquents

Attendez-vous à fournir une pièce d’identité valide, un justificatif de domicile, un justificatif de revenus ou d’activité, parfois un avis d’imposition, un contrat de travail, un extrait Kbis pour une société ou des documents liés à votre résidence fiscale. Les banques appliquent des procédures KYC, pour Know Your Customer, pour vérifier l’identité du client, la provenance des fonds et l’usage prévu du compte.

- Pour un résident français : identité, domicile, revenus et situation fiscale sont généralement vérifiés.

- Pour un expatrié ou futur expatrié : la banque peut demander le pays de résidence, le contrat local, le visa ou une adresse à l’étranger.

- Pour un frontalier : les revenus perçus dans un autre pays et les flux réguliers entre deux États sont souvent déterminants.

- Pour une entreprise : activité, bénéficiaires effectifs, chiffre d’affaires attendu et pays de facturation peuvent être examinés.

Agence ou ouverture à distance : deux parcours différents

L’ouverture en agence reste utile pour les profils complexes : revenus internationaux, patrimoine à structurer, besoin de crédit, société étrangère, double résidence. L’ouverture à distance convient mieux aux besoins simples : carte, compte courant, transferts, devises ou mobilité. Dans les deux cas, vérifiez si le service client parle français, si les relevés sont exploitables par votre comptable ou l’administration, et si les virements SEPA ou internationaux correspondent à votre usage réel.

Avant d’ouvrir un compte, regardez les flux que vous devez faire passer : salaire, loyers, paiements professionnels, achats à l’étranger, remboursements de crédit. Un compte mal adapté peut vite devenir compliqué, par exemple s’il accepte bien les paiements en voyage mais se révèle peu pratique pour un prêt immobilier ou pour vos déclarations en France.

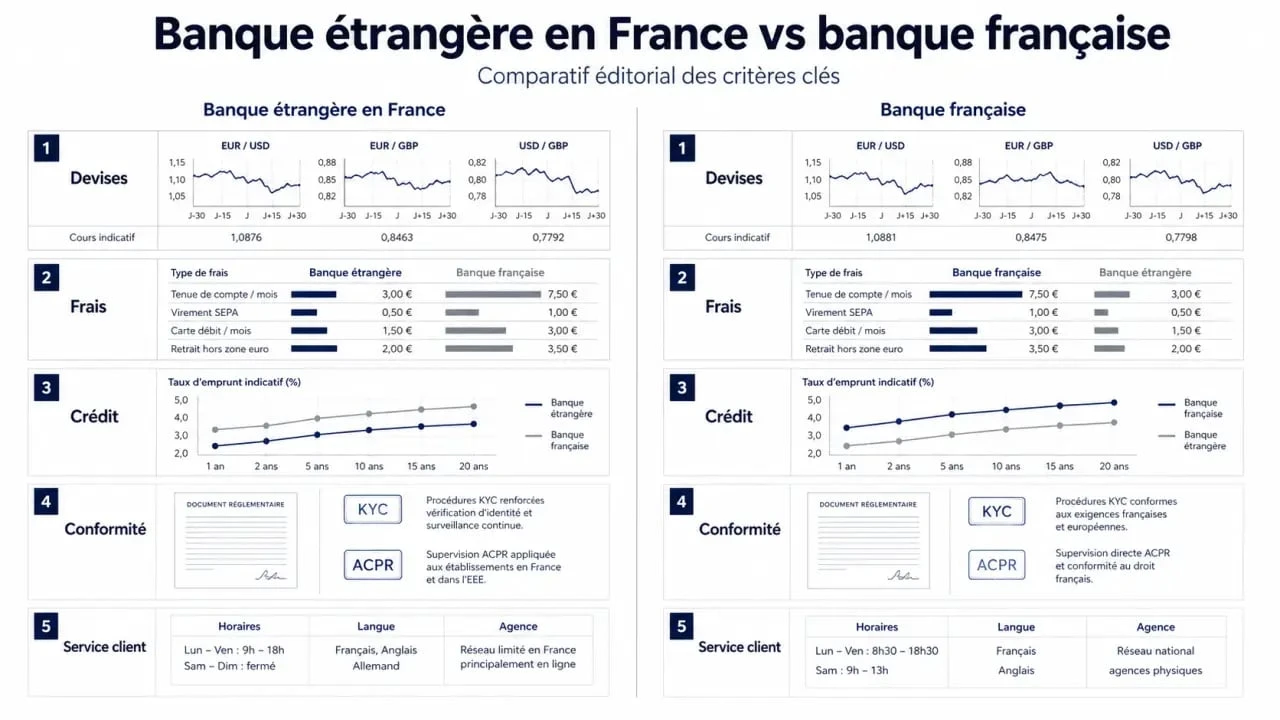

Banque étrangère ou banque française : le vrai comparatif

Le choix ne doit pas se limiter à la nationalité de la banque. Une banque française peut être très efficace pour un crédit local et peu compétitive sur les devises. Une banque étrangère peut être excellente pour les flux internationaux mais moins adaptée à vos démarches administratives françaises.

| Critère | Banque étrangère en France | Banque française |

|---|---|---|

| Devises et international | Souvent plus adaptée aux revenus, paiements ou transferts transfrontaliers | Variable selon les réseaux, parfois plus coûteuse sur les changes |

| Crédit immobilier en France | Possible, mais critères parfois spécifiques selon le pays et le profil | Généralement plus lisible pour un bien situé en France |

| Service client | Atout si assistance multilingue ou conseiller international | Plus simple pour les démarches locales et les justificatifs français |

| Frais | Intéressant sur certains virements ou devises, moins sur la tenue de compte premium | Prévisible sur les opérations courantes, variable à l’international |

| Conformité | Contrôles renforcés si flux internationaux ou résidence multiple | Contrôles classiques, mais exigences similaires sur l’origine des fonds |

Les profils pour lesquels l’option étrangère a du sens

Une banque étrangère peut être intéressante pour un expatrié qui conserve des liens financiers en France, un frontalier payé en devise étrangère, un entrepreneur qui facture à l’international, un investisseur ayant des actifs dans plusieurs pays ou un particulier qui voyage souvent. Elle peut aussi être envisagée après un refus bancaire, mais un fichage Banque de France ou un incident de paiement ne disparaît pas parce que l’établissement est étranger. La banque évaluera toujours le risque, les justificatifs et la conformité.

Les limites à ne pas sous-estimer

Les frais de change, les commissions de virement, les conditions de revenus, les montants minimums, l’absence d’agence proche ou la difficulté à joindre un conseiller peuvent réduire l’intérêt de l’offre. Certaines banques étrangères n’acceptent que des clients professionnels ou fortunés. D’autres proposent une interface efficace, mais pas de crédit, pas de chéquier, pas de découvert ou peu de services adaptés à l’administration française.

Obtenir un prêt auprès d’une banque étrangère

Une banque étrangère peut prêter à un résident français, mais il n’existe pas de droit automatique au crédit. Les conditions varient selon l’établissement, le pays de la maison-mère, le type de projet, la devise des revenus et la localisation du bien financé.

Ce que la banque va regarder

Pour un prêt immobilier ou professionnel, la banque analysera les revenus, l’endettement, la stabilité professionnelle, l’apport, la valeur du bien, la garantie proposée et le risque de change si vos revenus et le crédit ne sont pas dans la même devise. Un frontalier payé en francs suisses, par exemple, n’a pas le même dossier qu’un résident français payé en euros. De même, un entrepreneur qui facture hors zone euro devra expliquer ses flux, ses clients et la régularité de son activité.

Le recours à une banque étrangère peut être utile si votre profil est mal compris par une banque française classique : revenus internationaux, patrimoine réparti entre plusieurs pays, société étrangère, statut d’expatrié de retour. En revanche, si votre dossier présente des incidents récents, une absence de revenus stables ou un apport insuffisant, la banque étrangère ne sera pas nécessairement plus souple.

Les précautions avant de signer

Comparez le coût total du crédit, pas seulement le taux nominal. Regardez la devise du prêt, les frais de dossier, l’assurance, les garanties, les pénalités de remboursement anticipé, les frais de conversion et la juridiction applicable. Si le contrat ou les échanges ne sont pas en français, faites-vous accompagner avant signature. Un taux attractif peut devenir moins intéressant si les frais de change ou les contraintes de garantie sont élevés.

Bien choisir sa banque étrangère en France

Le bon réflexe consiste à partir de votre usage, puis à chercher l’établissement qui y répond. Voulez-vous recevoir un salaire étranger, payer sans frais excessifs en voyage, financer un bien, gérer un patrimoine, encaisser des clients internationaux ou simplement disposer d’un compte de secours ? La réponse oriente immédiatement le type de banque à privilégier.

- Définissez vos flux : pays concernés, devises, fréquence des virements, montants moyens.

- Vérifiez l’accès réel : résident français accepté, ouverture à distance possible, documents exigés.

- Comparez les frais utiles : change, virements, carte, tenue de compte, retraits, incidents.

- Contrôlez les services clés : crédit, épargne, multidevises, conseiller francophone, application mobile.

- Anticipez la conformité : origine des fonds, résidence fiscale, déclarations éventuelles, justificatifs archivés.

Pour les profils simples, une offre internationale en ligne peut suffire. Pour un prêt, une activité professionnelle ou un patrimoine transfrontalier, mieux vaut privilégier un établissement capable de fournir un conseiller spécialisé et des documents clairs. Une banque étrangère en France est une alternative lorsqu’elle simplifie vos flux et sécurise vos projets. Elle devient une mauvaise idée si elle ajoute des frais, de l’opacité ou des démarches que vous n’aviez pas anticipées.