Déposer de l’argent liquide sur son propre compte bancaire est une opération courante. Pourtant, une question revient souvent : quand cet argent sera-t-il réellement disponible pour vos dépenses ou vos virements ? Contrairement aux virements SEPA, le versement de billets dépend étroitement du mode de dépôt choisi et des procédures de contrôle interne de votre établissement.

Les délais d’encaissement selon le mode de dépôt

Le temps nécessaire pour que votre solde soit crédité varie selon l’interface utilisée pour remettre vos fonds. La banque doit vérifier la validité des billets avant d’officialiser l’écriture comptable.

Le dépôt au guichet avec un conseiller

C’est la méthode la plus directe. Lorsque vous remettez vos espèces à un agent en agence, le crédit est généralement immédiat. Le conseiller compte les billets, vérifie leur authenticité et valide l’opération sur son terminal. Les fonds apparaissent instantanément sur votre solde, bien que la date de valeur puisse parfois être décalée au jour ouvré suivant selon l’heure de l’opération.

L’automate de dépôt (GAB/DAB)

L’utilisation d’un automate est devenue la norme. Si l’automate est « intelligent » — c’est-à-dire qu’il compte les billets en temps réel sans enveloppe — le dépôt est crédité dans l’heure ou sous 24 heures ouvrées. Si vous utilisez une enveloppe scellée via une fente, le délai s’étire souvent jusqu’à 2 ou 3 jours ouvrés, car une intervention humaine est nécessaire pour compter manuellement le contenu.

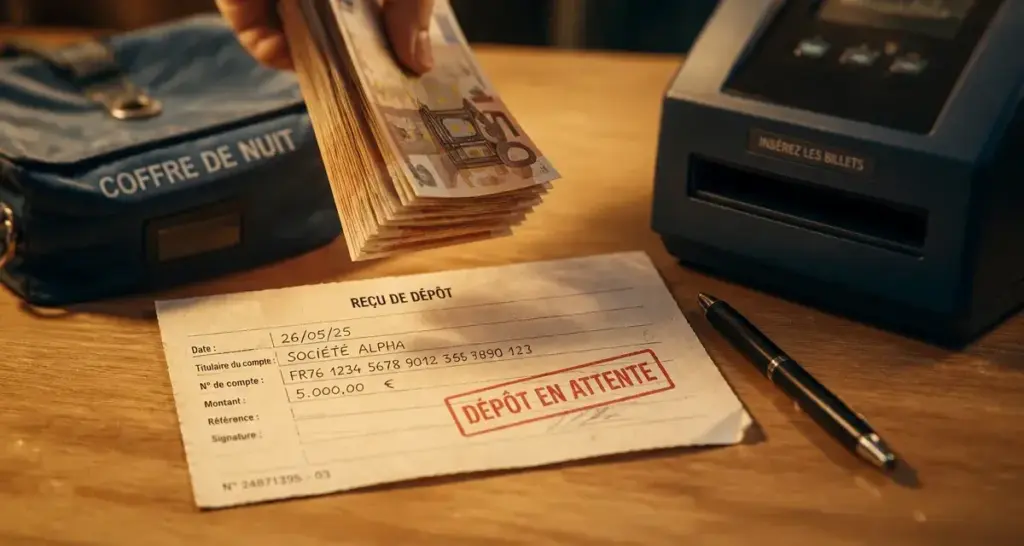

Le coffre de nuit pour les professionnels

Utilisé principalement par les commerçants, le coffre de nuit permet de déposer des recettes hors des heures d’ouverture. Les fonds sont traités le lendemain matin à l’ouverture de l’agence. Le délai de disponibilité est de 24 heures, sous réserve que le comptage concorde avec le bordereau glissé dans la sacoche.

La réglementation et les contrôles de validité

Des règles juridiques strictes encadrent la manipulation d’argent liquide. Ces procédures garantissent que le système financier ne serve pas de canal à des flux d’origine douteuse. Lorsqu’un dépôt sort de la routine habituelle par son montant ou sa fréquence, les mécanismes de vérification s’activent pour valider la cohérence de l’opération avec votre profil économique. Cette analyse de conformité peut suspendre temporairement la mise à disposition des fonds, le temps que la banque s’assure de la traçabilité de la somme.

La lutte contre le blanchiment d’argent (LCB-FT)

Les banques ont l’obligation légale de surveiller la provenance des fonds. Pour tout dépôt dépassant un seuil significatif, souvent fixé entre 8 000 et 10 000 euros sur une période courte, l’établissement peut bloquer l’opération tant qu’un justificatif de provenance n’est pas fourni. Ce document peut être un acte de vente notarié, une preuve de gain aux jeux ou un retrait récent dans une autre banque. Tant que le justificatif n’est pas validé, l’argent reste en attente.

Le contrôle de l’authenticité des billets

Chaque billet déposé passe par des détecteurs de faux monnayage. Si une machine ou un agent identifie un billet suspect, celui-ci est retiré de la circulation et envoyé à la Banque de France pour expertise. Dans ce cas, la somme correspondante n’est pas créditée et le délai de résolution peut prendre plusieurs semaines.

Tableau comparatif des délais moyens par enseigne

Bien que chaque agence dispose d’une certaine autonomie, les grandes enseignes bancaires françaises appliquent des politiques de traitement homogènes. Voici un aperçu des délais constatés pour un dépôt standard via automate de nouvelle génération :

| Banque | Délai constaté (Automate) | Délai constaté (Guichet) |

|---|---|---|

| BNP Paribas | Immédiat à 24h | Immédiat |

| Société Générale | Jour même (avant 16h) | Immédiat |

| Crédit Agricole | 24h ouvrées | Immédiat |

| LCL | Immédiat à 24h | Immédiat |

| Banque Populaire | 1 à 2 jours ouvrés | Immédiat |

Les étapes pour garantir un dépôt rapide

Pour éviter que votre argent ne reste bloqué ou que l’opération ne soit rejetée, le respect d’un protocole précis est nécessaire. Une erreur sur le bordereau est la cause principale des retards d’encaissement.

Remplir correctement le bordereau de dépôt

Que ce soit sur papier ou via l’écran de l’automate, indiquez avec précision le nombre de billets par dénomination. Une discordance entre votre déclaration et le comptage automatique de la machine entraîne systématiquement une mise en attente pour vérification manuelle par deux agents de la banque.

Conserver le reçu de versement

Le reçu est votre seule preuve juridique en cas de litige. Il mentionne la date, l’heure, le numéro de l’automate et le montant déclaré. Si, après 48 heures, les fonds n’apparaissent pas sur votre compte, ce document sera exigé par le service client pour déclencher une recherche. Sans reçu, prouver que vous avez introduit des billets dans une machine est extrêmement complexe.

Anticiper les plafonds de dépôt

Il n’existe pas de plafond légal strict pour déposer de l’argent sur son propre compte. Cependant, les banques fixent des limites techniques sur les automates pour éviter l’engorgement des cassettes de stockage. Si vous avez une somme importante à déposer, prévenez votre conseiller 24 heures à l’avance ou scindez votre dépôt en plusieurs opérations.

Cas particuliers : devises étrangères et chèques

Le dépôt d’espèces provenant d’un voyage ou d’une transaction internationale obéit à des règles de change spécifiques qui impactent les délais.

Le dépôt de devises étrangères (dollars, livres sterling, etc.) ne peut généralement pas se faire via un automate classique. Vous devez vous rendre au guichet d’une agence pratiquant le change. Le délai de crédit est plus long — souvent 3 à 5 jours ouvrés — car la banque doit appliquer le cours du change du jour et parfois transférer physiquement les devises vers un centre de tri centralisé.

Enfin, ne confondez pas le dépôt d’espèces avec le dépôt de chèques. Si les billets sont considérés comme de la monnaie fiduciaire à disponibilité rapide, le chèque est un titre de créance qui nécessite une compensation interbancaire. Un chèque mettra toujours plus de temps, souvent 2 jours ouvrés minimum, à être définitivement acquis sur votre solde qu’un versement de billets de banque.