Partager son Relevé d’Identité Bancaire (RIB) est une pratique banale pour recevoir un salaire, un remboursement de la sécurité sociale ou mettre en place un abonnement. Pourtant, une inquiétude persiste : est-il dangereux de communiquer ces coordonnées ? Si l’IBAN seul ne permet théoriquement pas de vider votre compte, son usage détourné par des fraudeurs impose une vigilance constante. Comprendre les mécanismes de sécurité et les failles exploitées permet de naviguer sereinement dans vos échanges financiers.

L’IBAN est-il une donnée confidentielle ou publique ?

Contrairement au code secret de votre carte bancaire ou à vos identifiants de connexion, l’IBAN (International Bank Account Number) n’est pas une donnée strictement confidentielle. Il est conçu pour être partagé afin de faciliter les flux financiers. Toutefois, sa diffusion massive lors de récentes cyberattaques contre des organismes de santé ou des opérateurs télécoms a ravivé les craintes des usagers.

Testez vos connaissances bancaires

Résultat : /5

Une immatriculation plutôt qu’une clé d’accès

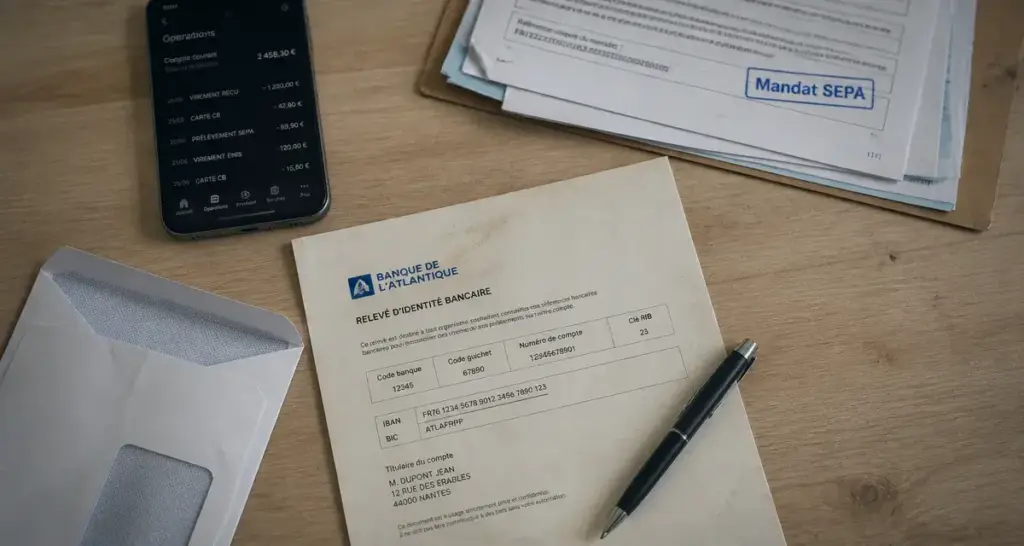

Considérez l’IBAN comme l’adresse postale de votre compte bancaire. Savoir où vous habitez permet à quelqu’un de vous envoyer un colis, soit un virement, mais cela ne lui donne pas les clés de votre porte. Pour qu’une sortie d’argent s’opère, des verrous supplémentaires sont requis par le système bancaire européen SEPA. L’IBAN, composé de 27 caractères en France, inclut le code pays, une clé de contrôle et le BBAN (Basic Bank Account Number), qui identifie précisément votre agence et votre numéro de compte.

Le rôle du mandat de prélèvement SEPA

Pour qu’une entreprise puisse prélever de l’argent sur votre compte, la simple connaissance de votre IBAN ne suffit pas. Elle doit disposer d’un mandat de prélèvement SEPA signé de votre main ou via une signature électronique sécurisée. Ce document est le contrat qui autorise votre banque à laisser un tiers ponctionner une somme précise. Sans ce mandat, toute opération de débit est considérée comme frauduleuse et peut être contestée avec succès.

Les deux risques concrets en cas de fuite de votre RIB

Donner son IBAN n’est pas un suicide financier, mais cela expose à deux types de malveillances qui reposent sur la faille humaine ou le manque de contrôle de certains prestataires.

La fraude au mandat de prélèvement falsifié

C’est le scénario le plus fréquent. Un escroc récupère votre IBAN et vos coordonnées personnelles. Il remplit un mandat de prélèvement pour un service tiers en imitant votre signature. Certaines entreprises aux processus de vérification légers ne contrôlent pas systématiquement la validité de la signature avant de lancer les prélèvements. Vous voyez alors apparaître sur votre relevé des débits inconnus, souvent de petits montants pour ne pas éveiller l’attention immédiatement.

L’usurpation d’identité et le social engineering

L’IBAN peut devenir une pièce d’un puzzle plus vaste. Dans une stratégie de social engineering, un fraudeur utilise vos informations bancaires pour gagner votre confiance. Il peut vous appeler en se faisant passer pour votre conseiller bancaire, en citant les derniers chiffres de votre IBAN pour prouver son identité. Une fois convaincu de parler à un expert, vous êtes incité à valider une opération sur votre application mobile ou à fournir un code SMS. Ici, l’IBAN sert d’appât pour briser vos barrières de sécurité.

Gérer ses données bancaires demande la même prudence que la visibilité à travers une fenêtre. Si l’on laisse les rideaux ouverts, n’importe quel passant peut observer l’agencement de la pièce et repérer les habitudes des occupants. Laisser traîner son RIB sur des plateformes non sécurisées ou le transmettre par email sans protection offre une vue sur votre identité financière à des observateurs malveillants. Réduire cette exposition permet de conserver les interactions nécessaires tout en masquant les détails sensibles.

Comment se protéger efficacement contre les abus ?

La sécurité totale n’existe pas, mais quelques réflexes permettent de neutraliser la majorité des tentatives de fraude liées à l’IBAN.

La liste blanche des créanciers

Vous pouvez demander à votre banque de restreindre les prélèvements sur votre compte. Deux options sont généralement disponibles : la liste noire, qui bloque spécifiquement certains émetteurs, et la liste blanche, qui interdit tout prélèvement sauf ceux provenant d’organismes que vous avez explicitement autorisés. Cette seconde option est la protection la plus robuste contre les mandats falsifiés.

Le contrôle régulier des relevés bancaires

La détection rapide est la clé. En consultant vos opérations une fois par semaine via votre application bancaire, vous repérerez immédiatement un libellé inconnu. Plus la fraude est signalée tôt, plus il est facile pour la banque de bloquer les futures tentatives de l’escroc.

Réagir après une fraude : vos droits et les délais légaux

Si vous constatez un prélèvement non autorisé, la loi protège le consommateur, à condition de respecter les procédures de contestation.

| Type d’opération | Délai de contestation | Obligation de la banque |

|---|---|---|

| Prélèvement autorisé (montant erroné) | 8 semaines | Remboursement sous 10 jours ouvrables |

| Prélèvement non autorisé (sans mandat) | 13 mois | Remboursement immédiat |

| Virement frauduleux (usurpation) | 13 mois | Remboursement sauf négligence grave |

La procédure de contestation

Dès que vous identifiez un débit suspect, contactez votre banque pour effectuer une contestation de prélèvement SEPA. Vous n’avez pas besoin de prouver que vous n’avez pas signé le mandat ; c’est à la banque ou au créancier de prouver l’existence d’une autorisation valide. Dans la plupart des cas, le remboursement est crédité sur votre compte sous quelques jours. Pensez également à révoquer le mandat auprès de votre banque pour empêcher toute nouvelle présentation par le même organisme.

Faut-il changer d’IBAN après une fuite de données ?

Changer de compte bancaire est une procédure lourde et souvent inutile. Si votre IBAN a été compromis, il est préférable de surveiller vos comptes de près plutôt que de tout fermer. Cependant, si vous constatez des tentatives de prélèvements répétées et que votre banque peine à les bloquer, l’ouverture d’un nouveau compte avec un nouvel IBAN devient la solution de dernier recours.

Les bonnes pratiques de partage au quotidien

Pour limiter les risques sans vous couper du monde, adoptez une hygiène numérique minimale. Ne transmettez jamais votre RIB par SMS ou via des messageries instantanées non chiffrées. Si vous devez l’envoyer par email, privilégiez un fichier PDF protégé par mot de passe ou utilisez des services de transfert sécurisés qui suppriment le document après lecture.

Soyez particulièrement vigilant lors de ventes entre particuliers. Si un acheteur sur une plateforme de seconde main vous demande votre IBAN pour vous payer d’avance mais réclame ensuite des codes de validation ou vous envoie vers un faux site de transporteur, coupez tout contact. L’IBAN n’est alors qu’un prétexte pour engager une arnaque au paiement plus complexe.