Contrairement à une idée reçue, l’argent placé sur une assurance vie n’est jamais bloqué. Que votre contrat ait deux ans ou quinze ans, vous conservez la liberté de disposer de votre capital à tout moment. Cette souplesse fait de l’assurance vie l’un des placements préférés des Français, capable de s’adapter à un projet de long terme comme à un besoin de liquidités imprévu. Si la sortie est libre, elle n’est pas sans conséquences : selon la maturité de votre contrat et la modalité choisie, l’impact fiscal et patrimonial varie.

Les quatre façons de débloquer votre capital

Il existe plusieurs méthodes pour récupérer tout ou partie de votre épargne. Le choix dépend de votre besoin immédiat et de votre volonté de conserver les avantages de votre contrat.

Le rachat partiel : la solution de flexibilité

Le rachat partiel est l’option la plus courante. Vous retirez une somme précise tout en laissant le reste de votre capital fructifier sur le contrat. L’avantage majeur est que vous conservez l’antériorité fiscale de votre assurance vie. Si vous avez ouvert votre contrat il y a plus de huit ans, les prochains retraits continueront de bénéficier de la fiscalité avantageuse liée à cette ancienneté. C’est une méthode idéale pour financer un projet ponctuel ou compléter ses revenus.

Le rachat total : clôturer définitivement le contrat

Le rachat total met fin à votre contrat. L’assureur vous verse l’intégralité du capital et des intérêts accumulés, puis ferme le compte. Cette décision entraîne la perte définitive de l’antériorité fiscale. Si vous souhaitez souscrire un nouveau contrat plus tard, le compteur fiscal repartira à zéro. Vous perdez également les avantages liés à la transmission associés à l’ancienneté du contrat.

L’avance : un prêt consenti par l’assureur

L’avance est une technique qui s’apparente à un prêt. L’assureur vous prête une somme d’argent, généralement jusqu’à 80 % du montant de votre fonds en euros, en échange d’intérêts. Votre épargne continue de produire des intérêts sur la totalité du capital. C’est une option pertinente pour un besoin de trésorerie court, car elle évite toute fiscalité sur le retrait, puisqu’il n’y a techniquement pas de retrait.

La sortie en rente viagère : des revenus garantis à vie

Vous pouvez transformer votre épargne en rente viagère. L’assureur s’engage à vous verser une somme fixe périodiquement jusqu’à votre décès. C’est un outil pour préparer sa retraite, mais l’opération est irréversible. Vous ne possédez plus le capital, qui appartient désormais à l’assureur en échange de la garantie de versement.

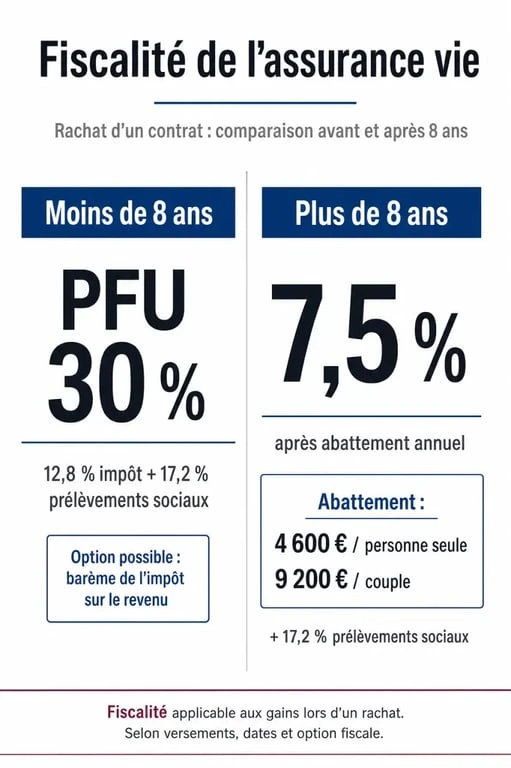

Comprendre la fiscalité des retraits : le seuil des 8 ans

La fiscalité de l’assurance vie ne porte jamais sur le capital versé, mais uniquement sur les gains (intérêts et plus-values) compris dans votre retrait. Le calcul de la part imposable est proportionnel : si votre contrat est composé à 20 % de gains, alors 20 % de votre retrait est soumis à l’impôt.

Fiscalité pour les contrats de moins de 8 ans

Pour les versements effectués après le 27 septembre 2017, le Prélèvement Forfaitaire Unique (PFU) de 30 % s’applique par défaut (12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Vous pouvez toutefois opter pour l’imposition au barème progressif de l’impôt sur le revenu si cela est plus avantageux, notamment si vous êtes non-imposable.

L’avantage fiscal majeur après 8 ans

Après huit ans de détention, vous bénéficiez d’un abattement annuel sur les gains retirés : 4 600 € pour une personne seule et 9 200 € pour un couple soumis à une imposition commune. Si les gains inclus dans votre rachat sont inférieurs à ces montants, vous ne payez que les prélèvements sociaux (17,2 %). Au-delà de l’abattement, le taux d’imposition est réduit à 7,5 % pour la part des primes versées inférieure à 150 000 €.

| Ancienneté du contrat | Imposition des gains (hors prélèvements sociaux) | Abattement annuel |

|---|---|---|

| Moins de 8 ans | 12,8 % (PFU) ou Barème IR | Aucun |

| Plus de 8 ans | 7,5 % ou 12,8 % (selon encours) | 4 600 € (seul) / 9 200 € (couple) |

Le moment où vous déclenchez un retrait agit comme un signal envoyé à votre stratégie fiscale. En pilotant vos rachats pour qu’ils restent sous le plafond des abattements annuels, vous transformez un flux financier en un outil d’optimisation. Cette gymnastique permet de purger les plus-values sans frottement fiscal excessif. Chaque retrait est une décision tactique pour faire circuler votre argent sans éroder la performance nette de votre placement.

Procédure pratique : comment demander votre argent ?

La démarche pour effectuer un rachat est simplifiée, tout en restant encadrée par des règles de conformité strictes.

Demander le rachat de votre assurance-vie : formulaire officiel · Accédez au service officiel pour effectuer une demande de rachat partiel ou total de votre contrat d’assurance-vie auprès de votre assureur.

Les étapes de la demande

La plupart des assureurs permettent d’effectuer un rachat partiel depuis votre espace client sécurisé. Pour un rachat total, un courrier recommandé avec accusé de réception est souvent exigé. Vous devrez fournir un RIB à votre nom, une copie de votre pièce d’identité et le formulaire de rachat complété, précisant votre option fiscale.

Délais de réception des fonds

L’assureur dispose d’un délai maximal de deux mois pour vous verser les fonds. Dans la pratique, les délais sont plus courts. Pour un contrat en ligne investi sur des supports simples, comptez entre 72 heures et une semaine. Si votre contrat comporte des supports immobiliers (SCPI, SCI) ou des fonds de private equity, le délai peut s’allonger à deux ou trois semaines en raison des contraintes de liquidité de ces actifs.

Stratégies pour optimiser votre retrait

Avant de valider votre demande, quelques réflexes permettent d’économiser des sommes significatives et de préserver votre épargne.

Privilégier le rachat partiel programmé

Si vous avez besoin de revenus réguliers, mettez en place des rachats partiels programmés. Cela permet de lisser l’impact fiscal et de s’assurer que vous ne dépassez pas les abattements annuels de 4 600 € ou 9 200 €. C’est une méthode de gestion efficace pour consommer son capital sans alourdir sa fiscalité.

Attention au choix des supports à désinvestir

Lors d’un rachat partiel, vous pouvez souvent choisir sur quelles unités de compte ou sur quel fonds en euros le retrait doit être prélevé. Si les marchés financiers sont bas, il est judicieux de retirer l’argent du fonds en euros pour éviter de vendre vos unités de compte à perte. À l’inverse, si vos actions ont progressé, un rachat sur ces supports permet de sécuriser vos gains.

Le cas des retraits pour accident de la vie

Il existe des situations où vous pouvez retirer l’argent de votre assurance vie en totale franchise d’impôt, hors prélèvements sociaux, même avant 8 ans. Ces cas incluent le licenciement du souscripteur ou du conjoint, la mise en retraite anticipée, l’invalidité ou la cessation d’activité suite à un jugement de liquidation judiciaire. Dans ces moments, l’assurance vie joue son rôle de filet de sécurité financier.