Transmettre son patrimoine de son vivant est un acte fort, souvent motivé par le désir d’aider ses proches au moment où ils en ont le plus besoin. Cette générosité s’inscrit toutefois dans un cadre fiscal précis. Comprendre les frais de donation permet d’éviter les mauvaises surprises et d’optimiser la transmission. Entre les abattements légaux, les droits fiscaux et les émoluments du notaire, le coût total varie de la gratuité totale à une imposition dépassant 60 % selon la situation.

La structure des frais : droits fiscaux et émoluments de notaire

Les frais de donation se divisent en deux catégories distinctes. D’une part, l’administration fiscale perçoit des taxes. D’autre part, le notaire est rémunéré pour la rédaction de l’acte authentique.

Estimation des droits de donation

Simulateur basé sur le barème fiscal français en vigueur.

Droits estimés :

0 €

Les droits de donation (le volet fiscal)

Les droits de donation sont les taxes perçues par l’État. Leur calcul repose sur une logique simple : la valeur du bien donné, diminuée d’un abattement, est soumise à un barème progressif. Ce barème dépend du lien de parenté entre le donateur et le donataire. Plus le lien est proche, plus la fiscalité est réduite.

Les frais de notaire et débours

Le recours à un notaire est obligatoire pour toute donation immobilière ou pour une donation-partage. Ces frais comprennent trois éléments :

Les émoluments correspondent à la rémunération réglementée du notaire, calculée selon un pourcentage de la valeur du bien. Les débours sont les sommes avancées par le notaire pour obtenir les documents nécessaires comme le cadastre ou l’état civil. Enfin, la TVA s’applique à hauteur de 20 % sur la rémunération du notaire.

Par défaut, le bénéficiaire doit s’acquitter de ces frais. Le donateur peut toutefois décider de les prendre à sa charge. Cette prise en charge n’est pas considérée par le fisc comme une donation supplémentaire, ce qui constitue un levier d’optimisation efficace.

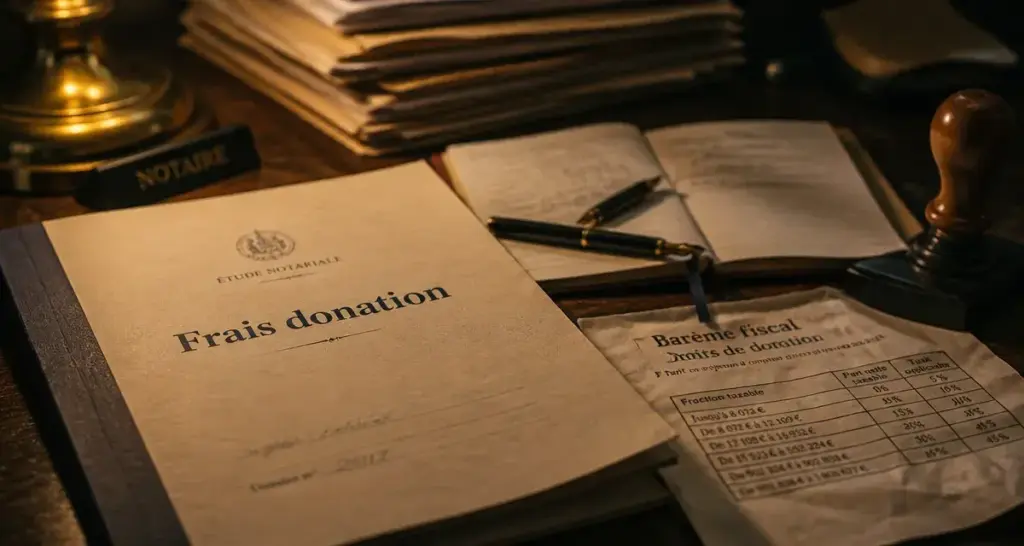

Calculer les droits de donation : l’importance des abattements

Avant d’appliquer le barème, l’administration fiscale accorde un abattement. Il s’agit d’une enveloppe de « gratuité » fiscale qui se renouvelle tous les 15 ans. Si la valeur de votre don est inférieure à cet abattement, aucun droit de donation n’est dû à l’État.

Tableau récapitulatif des abattements par lien de parenté

| Lien de parenté | Montant de l’abattement |

|---|---|

| Enfant (ligne directe) | 100 000 € |

| Petit-enfant | 31 865 € |

| Époux ou partenaire de PACS | 80 724 € |

| Frère ou sœur | 15 932 € |

| Neveu ou nièce | 7 967 € |

| Personne handicapée (cumulable) | 159 325 € |

Au-delà de ces montants, un barème progressif s’applique. Pour une donation en ligne directe, les taux débutent à 5 % pour la fraction taxable inférieure à 8 072 € et atteignent 45 % pour les tranches dépassant 1,8 million d’euros. Entre personnes sans lien de parenté, comme des concubins non pacsés ou des amis, l’abattement est limité à 1 594 € et le taux d’imposition est fixe à 60 %.

Anticiper ces paliers permet de sécuriser la transmission. En utilisant la règle du renouvellement tous les 15 ans, il est possible de transmettre des sommes importantes sans atteindre les tranches d’imposition les plus élevées. Cette stratégie permet aux bénéficiaires de construire leur patrimoine sur des bases solides, sans subir l’érosion fiscale d’une succession non préparée.

Donation immobilière : des frais spécifiques à prévoir

Donner un bien immobilier est plus complexe qu’un don manuel d’argent. La nature du bien entraîne des taxes additionnelles qui alourdissent la facture globale.

La taxe de publicité foncière

Toute mutation de propriété immobilière doit être publiée au service de la publicité foncière. Cette formalité coûte environ 0,60 % de la valeur du bien, incluant la contribution de sécurité immobilière. Sur un bien de 300 000 €, cela représente 1 800 € à ajouter aux autres frais.

Le démembrement de propriété : un outil puissant

Pour réduire les frais de donation immobilière, beaucoup de propriétaires donnent la nue-propriété tout en conservant l’usufruit. Dans ce cas, les droits de donation sont calculés sur une fraction de la valeur totale du bien, déterminée selon l’âge du donateur. Plus le donateur est jeune lors de l’acte, plus la valeur de la nue-propriété est faible, réduisant ainsi les frais.

Les démarches administratives et les délais de paiement

La déclaration d’une donation est une obligation légale, même si aucun droit n’est dû. La procédure varie selon la nature du don.

Déclarer une donation manuelle

Pour un don d’argent, d’actions ou d’objets d’art, la déclaration s’effectue en ligne sur le site impots.gouv.fr. Le délai est d’un mois après la révélation du don. Si le don dépasse 15 000 €, le donataire peut, sous certaines conditions, opter pour le paiement des droits dans le mois suivant le décès du donateur.

Le rôle du notaire dans la donation-partage

La donation-partage est recommandée pour les familles avec plusieurs enfants. Contrairement à une donation simple, elle fige la valeur des biens au jour de la donation. Cela évite qu’un enfant doive rapporter à la succession une somme plus importante si son bien a pris de la valeur par rapport à celui de ses frères et sœurs. Les frais de notaire sont plus élevés, mais garantissent une meilleure entente familiale.

Les cas d’exonération totale

Certains dispositifs permettent de transmettre sans frais, en plus des abattements classiques. Le don familial de sommes d’argent permet de donner jusqu’à 31 865 € à un enfant, petit-enfant ou neveu/nièce sans aucun droit. Le donateur doit avoir moins de 80 ans et le bénéficiaire doit être majeur. Ce dispositif est cumulable avec l’abattement classique de 100 000 € tous les 15 ans.

Trois conseils pour optimiser votre transmission

Anticipez la transmission dès 50 ou 60 ans pour faire jouer l’abattement plusieurs fois au cours de votre vie. Utilisez le présent d’usage pour les événements comme les mariages ou les anniversaires : ces sommes raisonnables par rapport à votre fortune ne sont pas imposables et ne sont pas décomptées des abattements. Enfin, si vous disposez de liquidités, payez vous-même les frais de notaire et les droits de donation. C’est un cadeau supplémentaire net d’impôts pour votre bénéficiaire.