Lorsqu’une dépense surgit sans prévenir ou qu’un budget vacille, l’attrait du crédit rapide en ligne se comprend facilement, notamment face aux obstacles des circuits bancaires classiques. Forte de mon expertise aux côtés de familles variées, je souhaite apporter un regard concret sur QL Credit : comment ce service peut délivrer un prêt en un temps record, à qui il s’adresse véritablement, et quelles précautions s’imposent pour ne pas voir une solution d’urgence se transformer en problème persistant.

Ce qui suit évite tout jargon inutile et s’attache surtout à donner des repères utiles pour évaluer l’intérêt du crédit express tout en préservant sa stabilité financière.

Résumé des points clés

- ✅ QL Credit propose un prêt rapide en ligne avec réponse sous 10 minutes et versement sous 24h.

- ✅ Les coûts peuvent dépasser 20% en TAEG, ce qui rend la vigilance essentielle.

- ✅ Cette solution s’adresse aux profils avec dossiers bancaires difficiles, mais comporte des risques de surendettement.

QL Credit : Crédit rapide en ligne – fonctionnement, avantages, limites (réponse immédiate)

Vous traversez un imprévu financier et recherchez une option envisageable qui ne traîne pas, malgré un dossier bancaire compliqué ? QL Credit promet une réponse immédiate, met à disposition des fonds sous 24h, le tout avec une facilité déconcertante. Mais quels en sont les véritables coûts et pour qui ce produit est-il réellement pertinent ? Regardons ensemble ce qu’il faut savoir sans filtre.

Grâce à QL Credit, quelques minutes suffisent – on remplit un formulaire en ligne, on reçoit une réponse automatisée, et après validation du dossier, l’argent est versé sur le compte sous 24 heures. Le montant obtenu oscille le plus souvent entre 100 et 1000€. Cette solution attire principalement ceux à qui la banque tourne le dos, mais il faut garder à l’esprit que les frais dépassent fréquemment 20% par an.

Pour déterminer si ce crédit express peut vous convenir, à quel coût réel il revient et si même un passé bancaire agité n’est pas rédhibitoire, je vous propose un panorama pas à pas, avec avis, mises en garde, exemples et alternatives concrètes. L’idée : permettre une décision sereine. QL Credit peut offrir un répit, mais demande aussi de rester particulièrement attentif.

Présentation du crédit QL Credit

Devant une facture imprévue, une voiture à réparer d’urgence ou la fin de mois qui s’annonce difficile, le credit en ligne tel que QL Credit est tentant pour sa simplicité et la rapidité du versement. Mais concrètement, comment fonctionne ce service et en quoi diffère-t-il d’un prêt bancaire plus traditionnel ?

Un crédit immédiat, totalement digitalisé

Chez QL Credit, tout se passe sur internet : pas de rendez-vous ni de justificatifs pénibles. Quelques données personnelles et financières à saisir sur leur site, puis une évaluation automatisée statue sur la demande en moins de 10 minutes. Si l’accord est donné, le versement suit généralement dans la journée, presque systématiquement sous 24h.

On peut ainsi emprunter de 100 à 1000€, pour couvrir des besoins ponctuels. D’après le Journal des Finances, la communauté d’utilisateurs lui attribue une note moyenne de 4,4/5 sur 27 avis, preuve que cette réactivité dépanne bien, notamment lors de situations tendues.

Pourquoi QL Credit séduit-il autant ?

Ce mode de microcrédit rapide cible une aspiration concrète : trouver un « souffle » financier là où les options traditionnelles sont verrouillées. Beaucoup me sollicitent pour cet outil après un refus en banque ou l’épreuve des démarches classiques. QL Credit évite parfois d’interrompre un projet, de subir une coupure d’énergie ou de devoir patienter après un imprévu.

Mais faut-il y voir la solution rêvée pour autant ? Quelques détails sur la marche à suivre aideront à clarifier le fonctionnement concret.

Comment obtenir un crédit QL Credit ?

Vous vous posez la question : est-ce réellement aussi simple qu’on l’annonce ? Voici les étapes essentielles de la demande, depuis le formulaire initial jusqu’au virement des fonds.

Étapes essentielles pour souscrire facilement

Pour baliser ce processus, retenez les points suivant :

- On débute par une inscription sur le site en renseignant ses informations d’identité, coordonnées et revenus, ainsi que les charges mensuelles

- Vient le choix du montant souhaité et de la durée de remboursement (généralement 30 à 90 jours)

- Selon les profils, on peut joindre quelques justificatifs mais la démarche est rarement obligatoire en “acceptation rapide”

- La réponse arrive en moins de 10 minutes, directement en ligne

- Après accord, la signature électronique enclenche le virement attendu sous 24h

Parmi les exemples concrets, un client, devant une facture surprise chez le garagiste, a vu 500€ versés le lendemain de la demande. Reste à souligner que cette facilité d’accès ne doit pas faire oublier l’engagement lié au remboursement, comme tout crédit.

Quels sont les critères et justificatifs nécessaires ?

On retient surtout la grande accessibilité : pas de fiche de paie ni garant demandé sauf exception, un critère souvent décisif. Il faut simplement etre majeur, résider en France, posséder un compte bancaire valide et parfois justifier d’un revenu d’au moins 700 ou 800€ mensuels.

Les profils avec incidents bancaires, y compris en situation d’interdit bancaire, peuvent être acceptés point mis en avant par QL Credit. Voilà pourquoi, dans le langage courant, il est évoqué comme « prêt du dernier recours », que l’on soit dans une situation classique ou atypique.

À qui s’adresse QL Credit ?

Vous pensez relever l’une de ces situations ? QL Credit se positionne alors comme une solution de dépannage, mais toujours à manier avec discernement.

Typologie des usagers concernés

Selon les témoignages que je recueille sur les forums spécialisés et auprès de mes clients, plusieurs profils se dessinent :

- Étudiants ou jeunes actifs, régulièrement sans garant, connaissant une précarité temporaire

- Indépendants, intérimaires, intermittents ou salariés au revenu irrégulier

- Parents seuls confrontés à un coup dur côté logement ou santé

- Toutes personnes dont la trésorerie refuse de suivre, y compris après un refus bancaire

Prenons l’exemple de Clara, mère célibataire, qui en avril dernier a évité des pénalités de découvert grâce à un versement express de 400€. Un soulagement réel, même si le remboursement dans les délais exige une grande vigilance.

Des conditions d’éligibilité élargies

Ce qui marque QL Credit, c’est avant tout la souplesse du dispositif : pas de rejet immédiat pour les dossiers fragiles, peu ou pas de formalités contraignantes. Mais cela présente un revers : les clients les plus exposés peuvent s’y perdre et multiplier les crédits, risquant l’engrenage du surendettement.

D’après une formatrice en gestion budgétaire, le recours ponctuel à QL Credit peut dépanner, mais mieux vaut ensuite chercher à se faire accompagner ou se tourner vers un microcrédit social plus structurant. Est-il possible d’y résister lorsqu’on est dans une impasse ? Chacun devra juger selon sa situation.

Analyse détaillée des coûts et exemples réels

Combien coûte vraiment un crédit express du type QL Credit ? Cette question revient sans cesse, car on sous-estime encore trop souvent l’addition réelle.

À quoi s’attendre en taux et frais ?

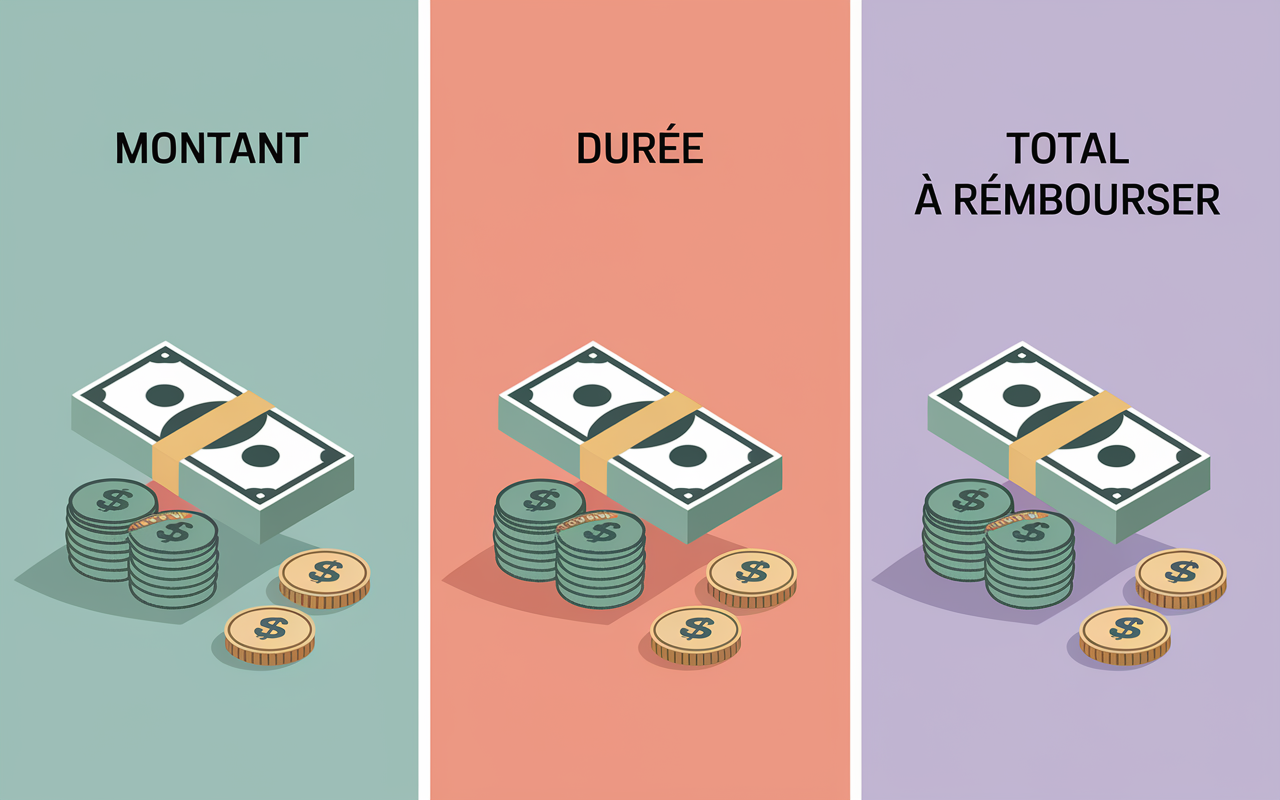

En pratique, le coût constaté de QL Credit excède fréquemment 20% en TAEG. À titre d’exemple – pour 500€ empruntés sur 30 jours, la somme totale à rembourser peut rapidement dépasser 600€, comprenant intérêts et frais de dossier. Certains professionnels du budget notent que cette configuration revient souvent plus cher qu’un découvert bancaire autorisé, sur des montants comparables.

| Montant emprunté | Durée | Montant total à rembourser | Coût total |

|---|---|---|---|

| 100€ | 30j | 113€ | 13€ |

| 500€ | 30j | 600€ | 100€ |

| 1000€ | 60j | 1200–1300€ | 200–300€ |

En somme, faire appel à QL Credit signifie payer une prime élevée pour bénéficier de rapidité et de liberté. Avant toute validation, pensez à utiliser le simulateur pour estimer la charge totale, et vérifiez scrupuleusement votre marge de manœuvre budgétaire.

Que se passe-t-il en cas de retard ou d’incident ?

En cas de défaut, les pénalités peuvent vite peser : on parle de 8 à 20€ pour chaque échéance impayée, en plus des intérêts. S’il y a cumulative, la dette s’alourdit brutalement. Il est donc conseillé de ne s’engager qu’en toute fin de recours, après avoir envisagé d’autres pistes.

Le cas de Thomas, 37 ans, le confirme : un retard de cinq jours, a suffi pour alourdir son crédit de 40€ de frais. Selon lui, “gagner du temps coûte très cher si l’on manque le coche du remboursement”.

Quels sont les risques associés à QL Credit ?

La question est centrale et mérite d’être posée à haute voix : ces crédits express mettent-ils en péril l’équilibre financier ? Quelques précautions s’imposent pour éviter le dérapage.

Surendettement : l’effet rebond des crédits faciles

Le vrai danger, c’est la succession de mini-prêts. Multiplier les crédits, allonger insidieusement les délais, engendrer des frais– l’effet boule de neige n’est pas rare. On constate souvent que près d’un tiers des usagers contractent plusieurs crédits de ce type chaque année, et que certains perdent rapidement le contrôle, selon Persona Courtage.

Un crédit, même symbolique, demeure un exercice d’équilibriste : sa simplicité peut inciter aux recours répétés. Une consultante budgétaire conseille toujours de passer en revue ses charges et de jauger la capacité de remboursement avant de cliquer sur “valider”. Avez-vous vraiment la visibilité sur vos prochains revenus ?

Bon à savoir

Je vous recommande de bien vérifier votre capacité de remboursement avant tout engagement. La facilité d’accès au crédit ne doit pas vous pousser à multiplier les prêts, ce qui peut entraîner un surendettement difficile à gérer.

L’encadrement légal et vos droits fondamentaux

Comme tout crédit à la consommation, QL Credit obéit à la législation en vigueur – transparence sur le TAEG, droit de rétractation de 14 jours, rappels relatifs aux risques de surendettement, contrat disponible à tout moment. En cas de contentieux, on peut saisir la médiation pour démêler le litige.

Un point de repère utile : priorisez toujours les établissements transparents, avec mentions légales facilement consultables et enregistrement à l’ACPR (Banque de France) pour éviter toute mauvaise surprise.

Quelles alternatives à QL Credit ?

Avant de s’engager, il arrive qu’une alternative s’avère plus pertinente, surtout si la situation n’est pas critique. Pour situer QL Credit, voici un comparatif avec d’autres modalités du marché.

Entre mini-crédit, microcrédit social et prêt traditionnel

Pour y voir plus clair, voici un aperçu comparé :

| Solution | Délai d’obtention | Montant | Taux/Coût | Accessibilité |

|---|---|---|---|---|

| QL Credit | <24h | 100–1000€ | >20% annuel | Mauvais dossier accepté |

| Microcrédit social | 7–21j | 300–3000€ | 1–4% annuel | Ressources fragiles, accompagnement social |

| Prêt bancaire classique | 3–15j | >1000€ | 2–8% annuel | Dossier solide requis |

Signalons que les structures comme l’ADIE ou le Crédit Municipal peuvent proposer des microcrédits à taux modique, souvent assortis d’un accompagnement sur mesure – la contrepartie étant des délais parfois plus longs.

Témoignages et avis d’utilisateurs

S’appuyer sur une note générale (4,4/5 sur 27 avis, selon Journal des Finances) donne une vision d’ensemble, mais les histoires vécues révèlent bien mieux les nuances.

Des expériences contrastées, à replacer dans leur contexte

Pour certains, QL Credit fut la « table de salut » d’un moment difficile ; pour d’autres, il laisse un goût amer à cause de frais inattendus. Voici deux retours anonymisés glanés dernièrement :

- Guillaume, intérimaire de 30 ans, a apprécié la rapidité après deux refus bancaires, mais regrette d’avoir versé 120€ de frais sur trois mois.

- Isabelle, en CDD à 47 ans, recommande le service pour un dépannage ponctuel, tout en précisant qu’elle n’y retournerait « qu’en étant sûre de rembourser dans les délais ».

Ce qui revient le plus souvent sur les forums : « C’est rapide mais on le paie si on tarde ». Certains experts ne cessent de rappeler : il est sage d’utiliser ce type de crédit à bon escient, et en connaissance de cause.

FAQ sur QL Credit

Voici des éléments de recett aux questions les plus fréquentes que mes lecteurs soulèvent régulièrement.

Qui peut demander un QL Credit ?

Toute personne majeure installée en France, disposant d’un compte bancaire actif ; même les profils ayant rencontré des refus ailleurs peuvent tenter leur chance. Les ressources minimales exigées démarrent, généralement, à 700–800€/mois.

Quels justificatifs demander ?

En règle générale, il s’agit juste de fournir un justificatif d’identité ; un RIB ou un relevé de revenus peuvent être sollicités, toujours en version dématérialisée sur le site.

Quel délai pour recevoir les fonds ?

On observe généralement un virement en moins de 24h après acceptation du dossier, hors week-ends et jours fériés.

Est-il possible de demander plus de 1 000€ ?

Le plafond de la plupart des offres s’arrête à 1 000€. Au-delà, il vaut mieux se tourner vers une banque ou une solution de microcrédit social.

La procédure prévoit-elle le remboursement anticipé ?

C’est envisageable, parfois avec une économie sur les intérêts restant dus (la simulation le précise). Il est cependant recommandé de consulter les conditions de chaque contrat, car la gratuité n’est pas systématique.

Quels risques en cas d’impayé ?

Le cumul de pénalités, l’inscription en fichier Banque de France, l’interdiction temporaire d’accès à d’autres crédits, et dans certains cas, des poursuites. Une conseillère associative rappelle – au moindre doute sur sa capacité à rembourser, mieux vaut solliciter un accompagnement avant de s’engager.

Quels réflexes pour éviter les mauvaises surprises ?

Calculez toujours le coût global, archivez votre contrat et limitez ces crédits aux urgences majeures. En difficulté, contactez rapidement le service client : il arrive qu’un arrangement soit trouvé avant la dégradation de la situation.

Cet emprunt rapide est-il encadré par la loi ?

Tout à fait : ces prestations sont strictement réglementées (plus d’informations sur les sites publics ou auprès de l’ACPR). On rappelle l’existence d’un droit de rétractation de 14 jours, l’obligation d’information claire, et la possibilité de recours : rien n’exclut que vous puissiez faire valoir vos droits ; n’acceptez jamais sous pression.