Choisir entre PEA et assurance vie revient avant tout à identifier ce qui épouse le mieux vos aspirations et votre besoin de serenite. Depuis une quinzaine d’années, j’assiste des familles à structurer leur patrimoine et ce comparatif s’appuie sur de nombreuses situations authentiques croisées sur le terrain : objectifs divers, enjeux fiscaux, questions de transmission… Chaque détail pèse, et il n’existe pas d’enveloppe universelle ou “magique”.

En partageant expériences vécues et conseils concrets, ce guide vous propose des repères clairs, sans jargon surabondant, afin d’avancer plus tranquillement vers une stratégie vraiment en phase avec votre quotidien et celui de vos proches (une autre famille accompagnée apprécie souvent cette approche simple).

Résumé des points clés

- ✅ Choisir entre PEA et assurance vie selon vos objectifs et besoin de sérénité

- ✅ Chaque situation patrimoniale est unique, sans solution universelle

- ✅ Ce guide s’appuie sur des expériences concrètes et conseils pratiques

PEA ou Assurance Vie : quel choix pour votre épargne ?

Vous vous demandez s’il vaut mieux ouvrir un PEA ou une assurance vie pour vos projets d’épargne ? Cette interrogation revient sans cesse dans les discussions patrimoniales. Si une réponse directe devait s’imposer – du point de vue de l’expérience terrain et des besoins concrets des clients – l’enveloppe idéale épouse a environ 80 % vos objectifs (projet, horizon, transmission) et votre profil. Le reste relève surtout de la fiscalité, de la marge de manœuvre et du bon moment pour vous lancer.

Penchons-nous sur une synthèse limpide :

- PEA : dynamiser votre épargne pour viser du rendement sur des actions européennes, profiter d’une fiscalité douce passé cinq ans, mais accepter un niveau de risque plus élevé. Certains ménages apprécient le coup d’accélérateur, d’autres vivent mal la volatilité après un premier revers.

- L’assurance vie : privilégier la souplesse en accompagnant tout type de projet, tout âge, en diversifiant les supports (fonds euros sécurisés, unités de compte variées, ) en bénéficiant d’abattements intéressants au bout de huit ans, et en optimisant la transmission du capital. On croise régulièrement des profils prudents qui s’y sentent plus à l’aise.

- Cumuler les deux ? Beaucoup tirent leur épingle du jeu en combinant PEA et assurance vie, histoire d’exploiter au mieux des avantages devenus complémentaires au fil du temps.

Pour affiner votre reflexion, une double question à se poser : “Ai-je envie de tirer parti d’une prise de risque sur le long terme (PEA), ou de privilégier la flexibilité, une sécurité supplémentaire et la préparation de la succession (assurance vie) ?” Parfois, la réponse ne saute pas aux yeux tout de suite.

Regardons de plus près quelques aspects concrets, avec comparatifs, scénarios-types et des astuces glanées auprès d’épargnants avisés.

Tableau comparatif PEA vs Assurance Vie

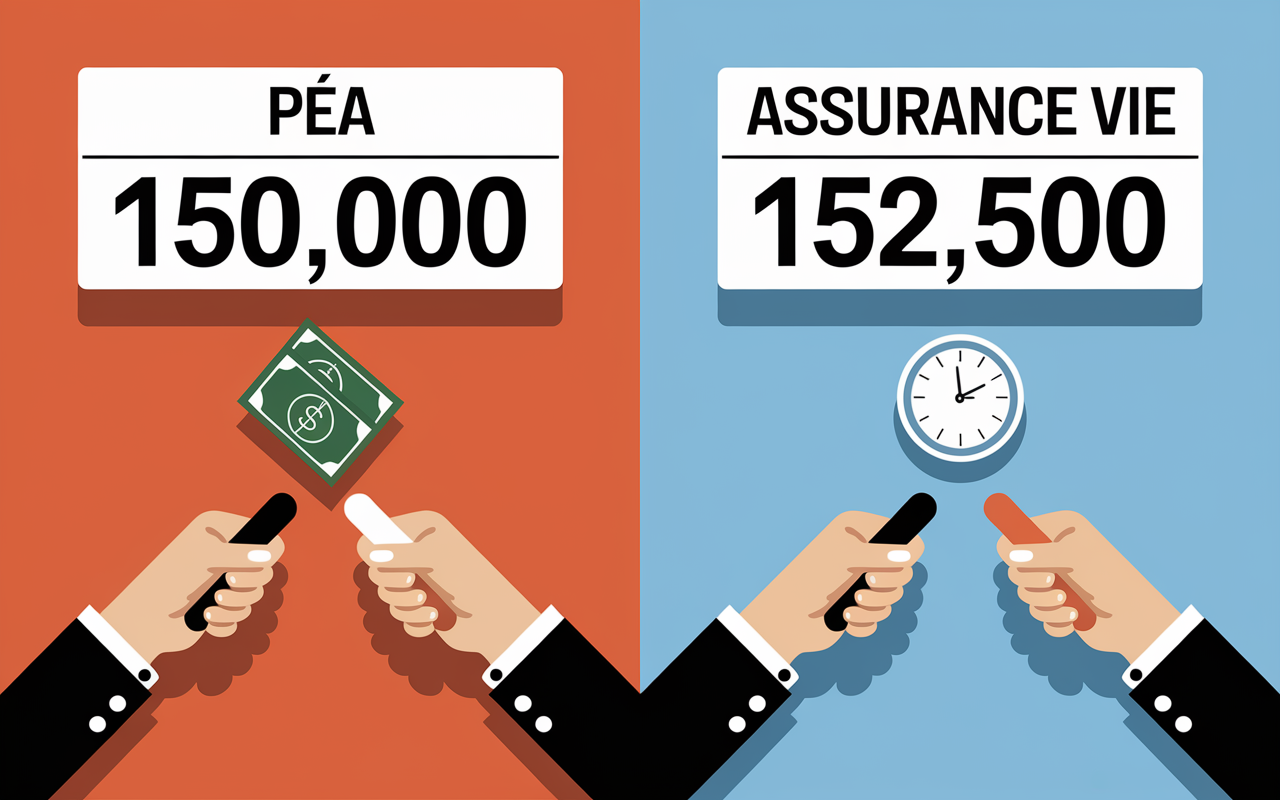

Pour se repérer vite, rien ne vaut un tableau de synthèse. Voici les points majeurs : plafond, règles fiscales, supports d’investissement et objectifs favoris. En quelques secondes, vous visualisez ce qui distingue vraiment ces deux placements. D’ailleurs, qui aurait imaginé qu’un “simple” plafond de 150 000 € pour le PEA pouvait changer la donne chez un couple de trentenaires désireux de tout donner à l’action ?

| Critère | PEA | Assurance Vie |

|---|---|---|

| Plafond de versement | 150 000 € (PEA), 225 000 € (PEA-PME) | Pas de plafond légal (abattement transmission 152 500 €/bénéficiaire avant 70 ans) |

| Durée minimale pour avantage fiscal | 5 ans | 8 ans |

| Supports accessibles | Actions européennes, trackers, OPCVM | Fonds euros (3,6 % en 2023), unités de compte, obligations, immobilier (SCPI, OPCI), titres non cotés |

| Rendement moyen observé | 1 a 12 %/an selon supports & risque | 1 à 12 %/an (fonds euros : 3,6 %, UC variable) |

| Fiscalité en cas de retrait | Avant 5 ans : PFU 30 % ; après 5 ans : exonération IR, 17,2 % PS | Avant 8 ans : PFU 30 % ; après 8 ans : 7,5 % + 17,2 % PS (abattement 4 600 €/an, 9 200 € couple) |

| Transmission | Droits de succession classiques | Abattement 152 500 €/personne avant 70 ans, puis 20 % |

| Souplesse de retrait | Moins souple (sortie totale clôture) | Très souple, retraits partiels libres |

Cette comparaison brosse, le tableau. Pourtant, un exemple vécu donne plus de relief : il arrive qu’un couple de parents rêve d’ouvrir un PEA pour financer un projet sous 6-8 ans tout en complétant avec une assurance vie, histoire d’assurer un coussin transmissible à leurs enfants. Ce qui les convainc ? Bien souvent, il s’agit de la simplicité fiscale en cas de besoin imprévu, dirait un ancien inspecteur en gestion de fortune.

Fiscalité, abattements et transmission

Que ce soit le PEA ou l’assurance vie, la fiscalité fait partie de leurs grands atouts, mais elle dépend fortement de l’horizon et de l’objectif poursuivi (transmettre, préparer la retraite, rentabiliser un capital…). On oublie parfois que cette fiscalité s’adapte mal aux ambitions de court terme et peut donc rogner le rendement en cas de sortie prématurée. Petit zoom sur quelques repères-clés qui circulent chez les courtiers indépendants.

Fiscalité du PEA : effet levier si l’on vise loin

C’est la patience qui donne le plus de fruits sur un PEA ! Une fois cinq ans écoulés, les gains retirés sont exonérés d’impôt sur le revenu (seuls les prélèvements sociaux à 17,2 % restent dus). À l’inverse, tout retrait avant cinq ans est frappé de plein fouet par une flat tax de 30 % (12,8 % d’IR, 17,2 % PS). Beaucoup sont pris au dépourvu par cette rigidité, surtout en cas de besoin urgent. Attention au grand classique du retrait anticipé fermé trop vite…

- Versements limités à 150 000 € (225 000 € pour un PEA-PME, total cumulé 225 000 €).

- Tout retrait total avant 5 ans ferme le plan ; après 5 ans, il devient possible d’effectuer des retraits partiels qui n’exigent plus sa clôture (un détail qui change tout dans la vraie vie !).

En pratique, certains clients découvrent avec stupeur qu’un simple retrait de 500 € avant la cinquième année solde le PEA du jour au lendemain. On croise regulièrement des familles mécontentes surprises par cet effet de seuil.

Fiscalité et transmission sur l’assurance vie : atouts souplesse et abattements

Au-delà de la huitième année, l’assurance vie ouvre droit à un abattement fiscal sur les intérêts : 4 600 € / an pour une personne seule, 9 200 € pour un couple. Ensuite, la fiscalité tombe à 7,5 % sur la fraction inférieure à 150 000 € de versements (même en cumulant plusieurs contrats).

En matière de transmission, chaque bénéficiaire profite – à condition que les versements aient été faits avant 70 ans – d’un abattement de 152 500 €, puis application du barème à 20 % jusqu’à 700 000 € environ (au-delà, 31,25 %). Difficile d’imaginer meilleur outil pour organiser la redistribution du patrimoine hors cadre classique. Un notaire évoquait la “souplesse exceptionnelle” de la clause bénéficiaire pour ajuster en famille…

- Gestion flexible : retraits partiels possibles sans contrainte, contrat qui reste en vie.

- Clause bénéficiaire à personnaliser, permettant de répartir sur mesure entre enfants, conjoints ou tiers proches, avec une sécurité fiscale solide.

En 2023 par exemple, le fonds euros offre un rendement moyen de 3,60 % : de quoi rassurer les profils prudents qui y voient une soupape de sécurité, tout en gardant de quoi diversifier (l’immobilier ou les SCPI intéressent de plus en plus les épargnants avertis).

Bon à savoir

Je vous recommande de bien anticiper les durées minimales pour bénéficier des avantages fiscaux du PEA et de l’assurance vie, afin d’éviter des pénalités en cas de retrait anticipé.

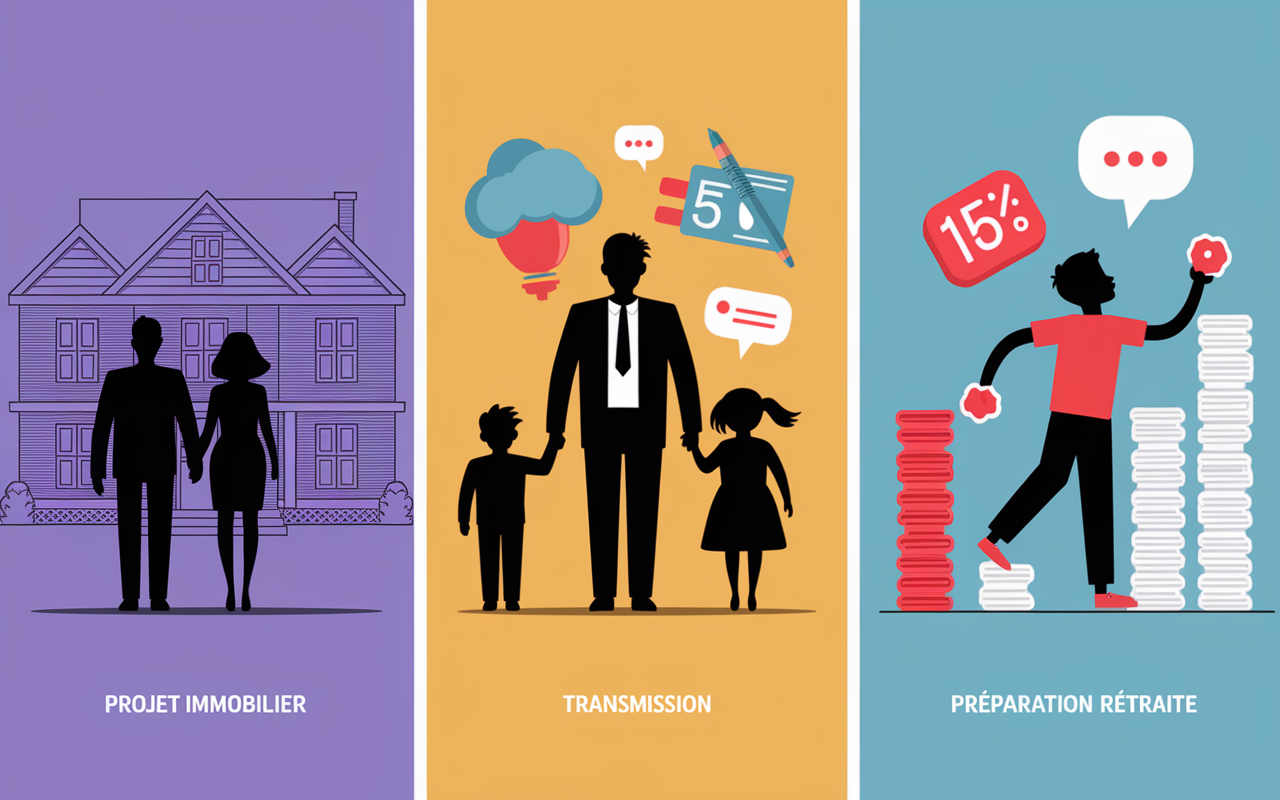

Quels scénarios pour chaque profil ?

Pas de parcours unique ou automatique : l’orientation se construit au fil de l’histoire personnelle et selon vos priorités du moment. Voici quelques situations tirées de ce que partagent parents, jeunes actifs ou retraités lors des rendez-vous personnalisés.

Préparer la retraite à 45 ans : un duo PEA – assurance vie

La diversification prend tout son sens : associer un PEA (pour la croissance des actions) et une assurance vie (pour la souplesse, les clauses modulables et la transmission). Un cadre expérimenté de 45 ans plaçant 400 €/mois peut ainsi scinder en deux, moitié sur une assurance vie bien répartie, moitié sur le PEA, cumulant potentiel de croissance et matelas de liquidités.

C’est aussi ce qu’un conseiller privé revient souvent à recommander lors d’ateliers retraite.

Projet immobilier dans 6 ans : surveiller la fiscalité

Votre cible est un achat sous cinq à sept ans ? Mieux vaut, dans bien des cas, privilégier l’assurance vie pour la marge d’action sur les retraits partiels et l’abattement disponible dès la huitième année. Sauf profil plus “endurant” capable de patienter avec un PEA bloqué au moins 5 ans.

Est-ce vraiment adapté à une mobilité professionnelle imprévue, par exemple ?

Transmission anticipée : assurance vie en tête

Soutenir ses enfants ou organiser la succession ? L’abattement de 152 500 € par bénéficiaire, couplé à la liberté de rédaction, apporte à l’assurance vie un net avantage. Le PEA, lui, reste soumis à la fiscalité classique sur la succession (pas de passe-droit ni d’agrément particulier).

Plusieurs fiscalistes soulignent ce point lors de conférences pratiques sur la transmission.

Combiner PEA et Assurance Vie : comment et pourquoi ?

Et finalement, la authentique stratégie gagnante n’est-elle pas parfois de jouer la complémentarité afin d’exploiter les ponts forts de chaque enveloppe ? Chez beaucoup de “familles sandwich” (en soutien croisé parents/enfants), le cumul PEA + assurance vie ajuste la gestion de patrimoine au fil de la vie et des grandes transitions (mobilité, retraite, divorce, etc.).

Pensez à “prendre date” en ouvrant chaque support au plus tôt (même 100 ou 500 € suffisent) : cet effet d’antériorité débloque des avantages considérables des années plus tard. Un simple réflexe qui a permis à certains de gagner plusieurs milliers d’euros, selon des conseillers interrogés dans le secteur.

- Du côté du PEA : séduisant pour le potentiel de croissance (plutôt horizon de 8 à 15 ans, actions européennes en tête).

- Pour l’assurance vie : foncier sécurisé, souplesse sur les retraits, vraie gestion de transmission et organisation des donations.

Mais, attention aux textes fiscaux parfois mouvants : plafonds, gestion des clauses, droit de succession… Si vous avez un doute ou une complexité inhabituelle (famille recomposée, expatriation), faites-vous accompagner pour éviter une erreur coûteuse.

Certains cabinets voient tous les ans des dossiers “bloqués” sur une mauvaise clause ou une fiscalité mal estimée.

Boîte à outils : simulateurs, lexique et FAQ

Vous souhaitez approfondir le sujet ? Voici les ressources qui font consensus parmi les particuliers et professionnels interrogés :

Simulateurs d’arbitrage PEA/assurance vie

Testez l’influence de la fiscalité et du rendement pour vos versements avec ces quelques simulateurs très accessibles :

Renseignez horizon, profil, montant : la mise en situation concrète lève souvent les dernières hésitations. Certains accompagnements de coaching s’appuient justement sur ce type d’outils pour clarifier les prochains pas.

Glossaire simplifié

Il arrive que la terminologie semée d’acronymes vous perde : abattement, unité de compte, PFU… Retrouvez la définition de chaque concept dans notre glossaire pédagogique juste ci-dessous (une version allégée imaginée pour aller à l’essentiel).

Questions fréquentes (FAQ)

Plusieurs interrogations reviennent systématiquement dans les rendez-vous ou via le formulaire :

- Comment choisir la bonne formule pour la retraite ?

- Est-il possible de détenir PEA et assurance vie simultanément ?

- Quels risques ou conséquences en cas de retrait anticipé de chaque support ?

- Y a-t-il un montant minimal recommandé pour ouvrir un PEA ?

- Quels sont les pièges à éviter pour la clause bénéficiaire ?

Des questions inédites ou “hors-cadre” ? Il vaut toujours mieux solliciter un professionnel indépendant ou envoyer une question, même très spécifique. Mieux vaut avancer lucide… qu’à l’aveugle, comme le disait un conseiller croisé en conférence.

Témoignage de client

« Avant, je pensais que l’assurance vie était réservée aux plus de 50 ans, et que le PEA, c’était trop risqué pour moi… Clémence m’a expliqué qu’on pouvait commencer petit, ouvrir les deux pour “prendre date”, et réajuster au fil des années. Je ne regrette pas d’avoir suivi ses conseils ! » Sarah, 38 ans, jeune cheffe d’entreprise.

FAQ ciblée selon vos besoins

Voici quelques réponses synthétiques aux demandes qui reviennent, glanées lors des ateliers ou répertoriées dans des guides appliqués reconnus.

PEA / assurance vie : portrait en miroir

Le PEA concentre son potentiel sur les actions européennes, propose une fiscalité relativement allégée passé 5 ans, mais fixe un plafond et reste plus rigide (régulièrement limité à 150 000 €). L’assurance vie permet de panacher placements (fonds euros, UC, immobilier, obligations), n’impose pas de plafond, assure une flexibilité certaine, et brille par la fiscalité douce après 8 ans ainsi que pour la transmission. Selon un gestionnaire d’actifs, il s’agit de deux visions patrimoniales quasi “en miroir”.

Pouvoir cumuler les deux ?

Tout à fait : une majorité de familles structurent leur patrimoine avec ce duo, anticipant ainsi différents besoins à moyen ou long terme.

Transmission : avantage à l’assurance vie

L’abattement de 152 500 € par bénéficiaire et la souplesse de désignation font de l’assurance vie un levier quasi incontournable. Le PEA reste plus neutre à ce niveau.

Optimiser selon ses projets (retraite, achat, donation)

Posez un cadre : ouvrez tôt chaque support (même avec de petits montants), diversifiez entre la sécurité du fonds euros ou la performance (PEA/UC…), et n’oubliez jamais d’actualiser les clauses bénéficiaires en temps utile. Un conseiller senior rappelle que “beaucoup d’oublis se paient très cher à la sortie” !

Prochaine étape ?

Le plus efficace reste, dans bien des cas, de simuler votre cas ou d’avoir un échange rapide avec un professionnel indépendant : selon horizon, niveau d’appétence au risque, priorités, patrimoine disponible… l’option envisageable qui correspond à votre quotidien sera propre à votre situation. Ne vous laissez pas arrêter par les subtilités fiscales : une décision posée aujourd’hui, même sur un petit capital, peut transformer votre trajectoire patrimoniale demain.

Encore une fois, pourquoi attendre ?

→ Simuler mon cas dès maintenant ou → Prendre rendez-vous pour un conseil sur-mesure