Fort d’une experience de plus de quinze ans en gestion de patrimoine, j’accompagne les familles dans la recherche d’une autonomie financière éclairée. Choisir une assurance-vie telle que Millevie Essentielle ne se limite pas à comparer les chiffres, mais consiste surtout à analyser ce que le contrat apporte – ou restreint – sur la durée. Les frais sur versement, la palette de supports, la performance des fonds euros… ces elements influencent concrètement la réussite de vos projets. Ce que je souhaite ici, c’est vous offrir un avis nuancé, pratique, et des repères concrets, pour qu’investisseur débutant comme parent soucieux de transmettre trouvent des clés et puissent décider sereinement.

Millevie Essentielle : avis 2024 et synthèse comparative – Faut-il encore choisir ce contrat d’assurance-vie Caisse d’Épargne ?

Vous souhaitez savoir si le contrat Millevie Essentielle reste aujourd’hui pertinent ? Pour la majorité des profils, il demeure en retrait par rapport aux meilleures options envisageables du marché, en raison de frais élevés (jusqu’à 3,5 % sur chaque versement !) et d’une performance fonds euros relativement modeste (2,15 % en 2024, alors que certains concurrents offrent 2,40–2,50 %). Pourtant, lorsque je reprends le contrat en entretien avec mes clients, l’accessibilité, le suivi humain en agence, et certains cas familiaux y trouvent toujours leur place… même si – et c’est une tendance que soulignent plusieurs professionnels – beaucoup de nouveaux clients sont plutôt orientés vers d’autres solutions.

Voici ce qu’on peut retenir en examinant ensemble les données : vous pourrez comparer rationnellement Millevie Essentielle avec ses alternatives, visualiser son impact réel sur vos projets, et poser un regard pragmatique sur votre posture d’épargnant, que vous soyez autonome ou accompagné.

Description et segmentation de gamme Millevie

La première impression : Millevie Essentielle semble offrir une porte d’entrée accessible vers l’assurance-vie a la Caisse d’Epargne. Dès 100 €, ce contrat s’adresse à tous ceux qui souhaitent une démarche simple, une protection familiale et un accompagnement en agence, sans pré-requis patrimonial contraignant.

Quelles différences concrètes avec les autres contrats Caisse d’Épargne ?

Trois niveaux structurent la gamme Millevie – Essentielle, Premium, Infinie. L’accès commence à 100 € pour Essentielle, grimpe à 5 000 € pour Premium, puis à 100 000 € pour Infinie. Mais derrière ces paliers, on constate régulièrement que plus la gamme s’élève, plus les supports et les modes de gestion s’ouvrent à la diversité et à l’innovation.

| Caractéristiques | Millevie Essentielle | Millevie Premium | Millevie Infinie |

|---|---|---|---|

| Versement initial | 100 € | 5 000 € | 100 000 € |

| Supports disponibles | 54 | entre 89 et 94 | jusqu’à 193 |

| SCPI/OPCI accessibles | Aucun / Très limité | Jusqu’à 6 | Jusqu’à 6 |

| Modes de gestion | Libre, Pilotée | Libre, Pilotée, Mandat | Libre, Pilotée, Mandat, À horizon |

Concrètement, Millevie Essentielle reste l’option la plus aisée à ouvrir ; c’est aussi celle où, une fois votre patrimoine constitué, l’offre se révèle assez limitée. Un débutant appréciera cette simplicité, mais il n’est pas rare, au fil des annees, que certains utilisateurs regrettent de ne pas avoir opté pour un contrat en ligne dès le départ, ceux-ci offrant tout de suite une vaste gamme de supports (ETF, SCPI innovantes…).

Comparatif frais et rendements – le vrai coût d’une assurance-vie en agence

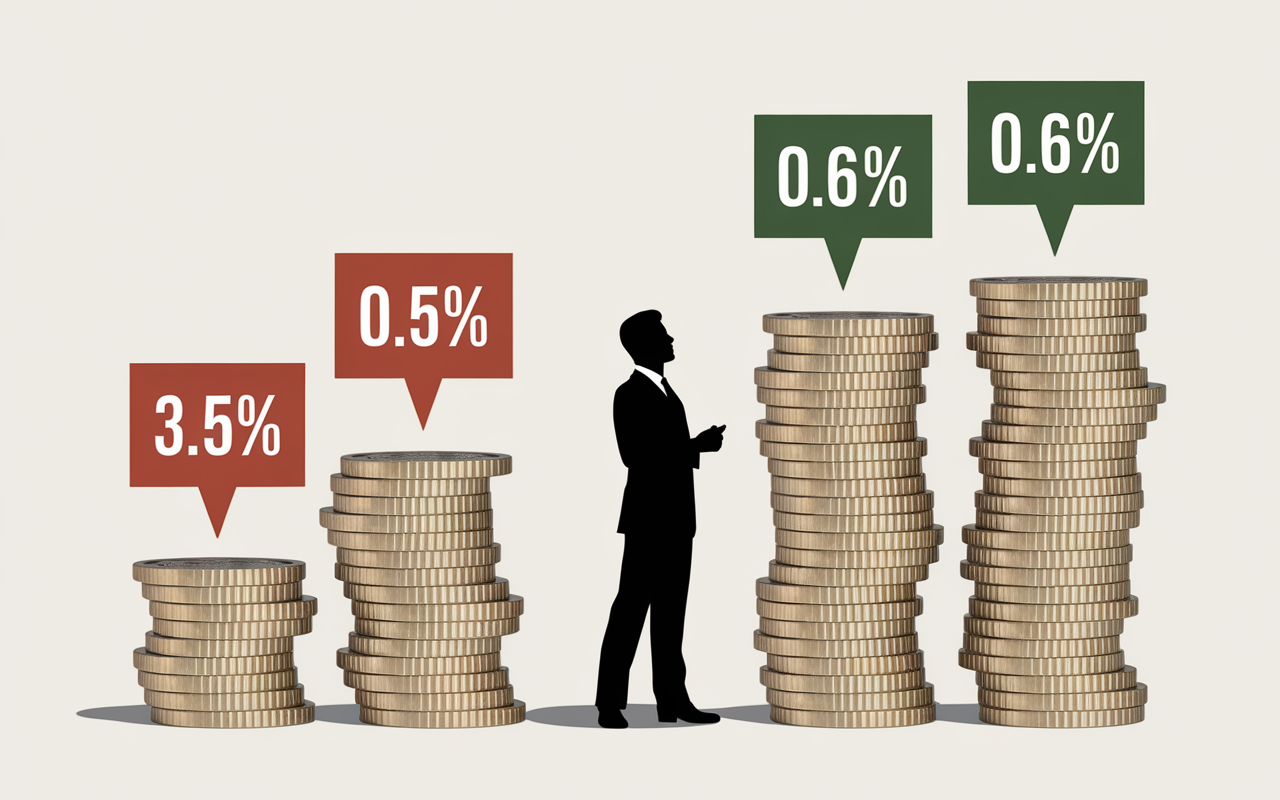

À long terme, selon certains spécialistes, la différence de charges peut représenter plusieurs milliers d’euros. Ce qui pose problème sur Millevie Essentielle : des frais sur versement à 3,5 %, des frais de gestion autour de 0,95 % sur fonds euros et unités de compte, là où les meilleurs contrats en ligne affichent moins de 1 % tous frais confondus. Autre point : ne sous-estimez jamais l’impact cumulé de ces frais pour une première comparaison chiffrée :

| Frais (2024) | Millevie Essentielle | Assurance-vie en ligne (type Linxea, Yomoni) |

|---|---|---|

| Frais sur versement | 3–3,5 % | 0 % |

| Frais de gestion fonds euros | 0,95 % | 0,60–0,75 % |

| Frais de gestion UC | 0,95 % | 0,60–0,85 % |

| Frais d’arbitrage | 0,5–1 % | 0 % |

| Performance fonds euros (2024) | 2,15 % | 2,50–4,00 % (bonus inclus) |

Prenons le cas d’un client : après deux ans et 30 000 € de versement, il a constaté une perte nette d’environ 600 €, uniquement à cause des frais d’entrée, jamais compensée par le rendement du fonds euros. C’est aussi pourquoi, pour les personnes novices, il vaut la peine de faire une simulation sur dix ans : l’impact négatif peut surprendre !

Rendement réel après frais : la projection qui fait réfléchir

En tirant le fil sur 10 ans et en comparant Millevie Essentielle à une assurance-vie en ligne (sans frais sur versement), le gain cumulé peut s’écarter de 2 000 à 4 000 € pour une même somme investie, simplement du fait de frais et de performance inférieurs. Est-ce vraiment négligeable quand l’objectif est de faire fructifier un capital au mieux ?

Performance et choix des supports – Innovation ou confort classique ?

Pourquoi prêter attention à la variété des supports ? La capacité à moduler son épargne, à diversifier et à saisir les opportunités d’innovation (ETF, SCPI de nouvelle génération…), devient essentielle dès que l’enjeu patrimonial grandit. Plusieurs courtiers le répètent : Millevie Essentielle ne propose que 54 supports, sans accès aux ETF et les SCPI restent quasi absentes.

Pilotage : Libre, Pilotée ou Délégation complète ?

Pour ceux qui préfèrent éviter la gestion quotidienne, Millevie met en avant la gestion pilotée (solution standardisée, peu personnalisée en pratique). La gestion sous mandat ou l’allocation à horizon, jugées plus pointues, ne sont accessibles qu’à partir de Premium ou dans certains contrats en ligne, parfois dès 1 000 € et avec une personnalisation forte. À noter : l’accompagnement en agence rassure certains profils, notamment ceux désireux de déléguer explicitement leur gestion. Il arrive qu’un utilisateur inquiet de la volatilité se tourne vers cette option pour éviter des erreurs.

Supports innovants et allocation personnalisée : le grand absent de Millevie Essentielle

L’absence de supports comme ETF, trackers ou SCPI performantes – alors que des concurrents les proposent dès la souscription – freine la diversification, que l’on cherche la performance ou la sécurité. On constate régulièrement, à l’issue d’un rendez-vous, que les profils visant un couple rendement/risque optimisé se retrouvent trop vite limités par ce manque d’alternatives.

Avantages et inconvénients : synthèse claire pour choisir

Dernier point à noter : il s’agit vraiment de mettre en balance les “pour” et les “contre” selon votre situation. Une gestion assistée en agence est-elle incontournable ou une autonomie, facilitée par le digital et moins coûteuse, conviendrait-elle ?

Points forts (dans la réalité du terrain)

Certains avantages sont régulièrement mis en avant par mes clients, et on les retrouve dans les retours en agence :

- Accessibilité dès 100 € : il suffit d’un faible montant pour démarrer sereinement.

- La possibilité de rendez-vous fréquents et la présence humaine en agence constituent un attrait non négligeable.

- La garantie plancher décès, jusqu’à 300 000 € et 85 ans, rassure ceux qui veulent préparer une transmission sans heurt.

- La gestion pilotée séduit les moins aguerris, notamment les profils familiaux ou les personnes âgées.

Certains constatent que ces points forts se révèlent surtout décisifs lorsque la relation humaine prime plus que les performances pures. Toutefois, il n’est pas rare qu’un investisseur se rende compte, après quelques années, qu’il fait ce choix faute d’avoir eu accès à une information plus complète à l’origine.

Les inconvénients déterminants – selon l’avis des experts et de nombreux épargnants

D’après ce que j’observe dans les dossiers et témoignages, quelques points reviennent avec insistance :

- Frais sur versements élevés (jusqu’à 3,5 %) : le capital s’érode d’emblée.

- La performance du fonds euros reste inférieure à la moyenne du marché courant 2024.

- Le choix en unités de compte demeure restreint, sans accès aux ETF ni innovations financières récentes.

- Les transferts et résiliations sont souvent cités comme longs a réaliser, parfois entre 2 et 8 semaines d’attente.

Une formatrice évoquait récemment que la rentabilité globale de ce contrat se situe nettement sous les alternatives récentes. Si l’on intègre à cela l’ergonomie des outils digitaux, le constat est dès lors peu favorable aux investisseurs qui souhaitent piloter eux-mêmes et sans contrainte.

FAQ pratique : résilier, transférer, gérer Millevie Essentielle – vos questions concrètes

Il n’y a pas de semaine sans que ces questions réapparaissent au cabinet, tant elles conditionnent le choix de conserver ou non un contrat.

Peut-on transférer ou racheter facilement Millevie Essentielle ?

La procédure existe, mais demande souvent davantage de temps que chez les assureurs digitaux : comptez entre 2 et 8 semaines, selon les expériences partagées. Cela s’explique par le passage obligatoire en agence, la collecte de documents, ou l’attente d’un duplicata d’original.

Un conseil : veillez à garder soigneusement toutes les attestations initiales ; tout retard dans ces démarches risque de vous faire perdre un trimestre d’intérêts sur votre capital, ce qui n’est pas négligeable à l’échelle d’un placement.

Comment fonctionne la garantie plancher décès ?

Sur Millevie Essentielle, la garantie plancher assure à vos bénéficiaires, jusque 300 000 € (et jusqu’aux 85 ans du souscripteur), le versement minimal des sommes investies – nettes de frais – même si la valeur du contrat diminue. Une précaution fort utile lors d’une succession. Mais elle reste somme toute assez classique dans le secteur.

Est-on bien accompagné chez Millevie Essentielle ?

Il est possible de solliciter son conseiller d’agence en toute circonstance : pour certains, c’est une vraie source d’apaisement. Cependant, beaucoup regrettent le manque de technicité sur les supports ou la fiscalité, ainsi que des délais parfois excessifs pour obtenir des conseils pointus. Les notes recueillies (régulièrement 2 à 3/5 sur Google ou Trustpilot) mettent en lumière une expérience solide pour débuter, mais moins satisfaisante lorsqu’il s’agit d’aborder des problématiques patrimoniales complexes.

Retours clients et témoignages : ce qu’en disent les vrais utilisateurs

Le vécu direct prime en la matière : la majorité des retours positifs sur Millevie Essentielle concernent l’ouverture rapide du contrat et la proximité avec le conseiller, surtout dans les premiers temps. En revanche, une fois le contrat “vieilli”, la frustration se cristallise sur la rentabilité – on rencontre des clients affichant des pertes pouvant atteindre plusieurs centaines, voire milliers d’euros sur 1–2 ans, dès lors que les marchés sont volatils… et quand les frais sur versement ne sont pas compensés par les rendements.

Un client raconte : “En trois ans, j’ai perdu, via les frais sur mes versements, bien plus que ce que le fonds euros m’a rapporté. Heureusement l’accompagnement a été disponible lors de la résiliation, mais j’aurais apprécié d’être mieux informée dès le début…”

Le ratio note/avis : on observe des notes de 2 à 3/5 sur les plateformes indépendantes, contre 4,7/5 pour la plupart des acteurs low cost digitaux sur Trustpilot. Une différence qui, selon certains collègues patrimoniaux, reflète le fait que le public visé par Millevie évolue peu à peu.

Procédures et FAQ pratique : ouverture, transmission, fiscalité, les étapes concrètes

L’ouverture du contrat Millevie Essentielle est un processus rapide, réalisé en agence, sur signature électronique, à partir de 100 €. Vous pouvez sélectionner des versements libres ou programmés, et choisir votre mode de gestion dès le premier jour.

En cas de décès, la procédure appliquée aux bénéficiaires s’inscrit dans le cadre du droit commun : versement du capital net de frais, avec exonération partielle des droits selon âge et situation (article 990 I du CGI). Dès que vous souhaitez effectuer une opération spécifique (arbitrage, rachat partiel, modification de clause bénéficiaire…), il vaut mieux prévoir un déplacement en agence ou l’envoi d’un courrier recommandé.

Ajoutons que la fiscalité demeure celle de l’assurance-vie française, et que l’allègement d’impôt après huit ans de détention est bien réel. On peut supposer toutefois qu’il faudra parfois insister pour obtenir des simulations vraiment adaptées à son profil, ou des conseils visant la planification successorale.

Synthèse critique et alternatives à envisager : où placer votre argent en 2024 ?

Pour finir, Millevie Essentielle remplit la promesse de simplicité et de proximité pour démarrer, mais montre vite ses limites sur le plan du rapport qualité/prix et du rendement. Beaucoup d’épargnants autonomes privilégient aujourd’hui des solutions comme Linxea Avenir, Yomoni Vie ou Goodvest : ETF accessibles, gestion pilotée innovante, frais d’entrée nuls, interfaces digitales performantes… et des performances souvent plus cohérentes avec leurs attentes à long terme.

Autre point important : un tableau de comparaison permet de visualiser rapidement les écarts pratiques entre les contrats recensés :

| Critère | Millevie Essentielle | Linxea Avenir | Yomoni Vie |

|---|---|---|---|

| Frais sur versement | 3–3,5 % | 0 % | 0 % |

| Nombre de supports | 54 | 800+ | 200+ |

| ETF / SCPI accessibles | Non / Non | Oui / Oui | Oui / Oui |

| Performance fonds euros 2024 | 2,15 % | 2,50–3,10 % | – |

| Accompagnement | En agence | 100 % digital + assistance | Digital + conseiller dédié |

| Note Trustpilot | 2,5/5 | 4,7/5 | 4,7/5 |

Rien n’exclut que l’on recommande de ne pas se limiter à l’offre de sa banque traditionnelle : en simulant l’impact des frais sur une période de dix ans, le différentiel peut suffire à financer un projet de vacances, les études d’un enfant… ou à amortir les fluctuations des marchés. Besoin d’un comparatif approfondi ou d’une simulation sur mesure ? Il suffit parfois d’un rendez-vous ou d’une exploration sur les principaux simulateurs web pour y voir plus clair avant de vous engager.