La finance solidaire propose une voie concrète pour donner du sens à votre épargne, sans ajouter des contraintes compliquées ou s’imposer de gros efforts. Cette approche s’inscrit dans les réalités locales, et chaque geste individuel contribue à faire émerger des solutions humaines.

Que vous soyez novice ou simplement à la recherche d’alternatives responsables, mieux vaut savoir que les placements solidaires sont désormais accessibles avec des sommes modérées ; beaucoup de personnes évoquent le plaisir concret de voir leur épargne agir, que cela concerne l’emploi, le logement ou la transition écologique.

Avec des dispositifs simples, des informations claires, et des labels tels que Finansol, chacun ajuste son implication à son rythme, dans un climat de confiance. Au fil du temps, ce type d’engagement façonne aussi une autonomie financière à dimension solidaire – parfois découverte un peu par hasard mais rarement regrettée.

Résumé des points clés

- ✅ La finance solidaire permet de donner du sens à son épargne sans efforts excessifs.

- ✅ Les placements solidaires sont accessibles avec des montants modestes, souvent dès 50 €.

- ✅ Le label Finansol garantit la clarté et la confiance dans ces investissements.

La finance solidaire, c’est quoi ? Donner du sens à son argent sans sacrifier l’accessibilité

La finance solidaire, c’est avant tout une façon d’épargner et d’investir qui privilégie l’humain et l’impact social dans ses choix. Plutôt que de financer seulement de grandes structures ou des marchés abstraits, une partie de votre argent alimente des projets concrets : la création d’emplois locaux, la réhabilitation de logements ou le développement durable, par exemple.

Et tout cela est possible, même sans posséder un patrimoine conséquent, ni devoir embrasser la cause comme un militant aguerri. D’après des professionnels du secteur, l’essor dans l’Hexagone est notable : plusieurs milliards d’euros rejoignent chaque année la finance solidaire, et il est fréquent d’investir dès 50 € seulement, parfois même moins.

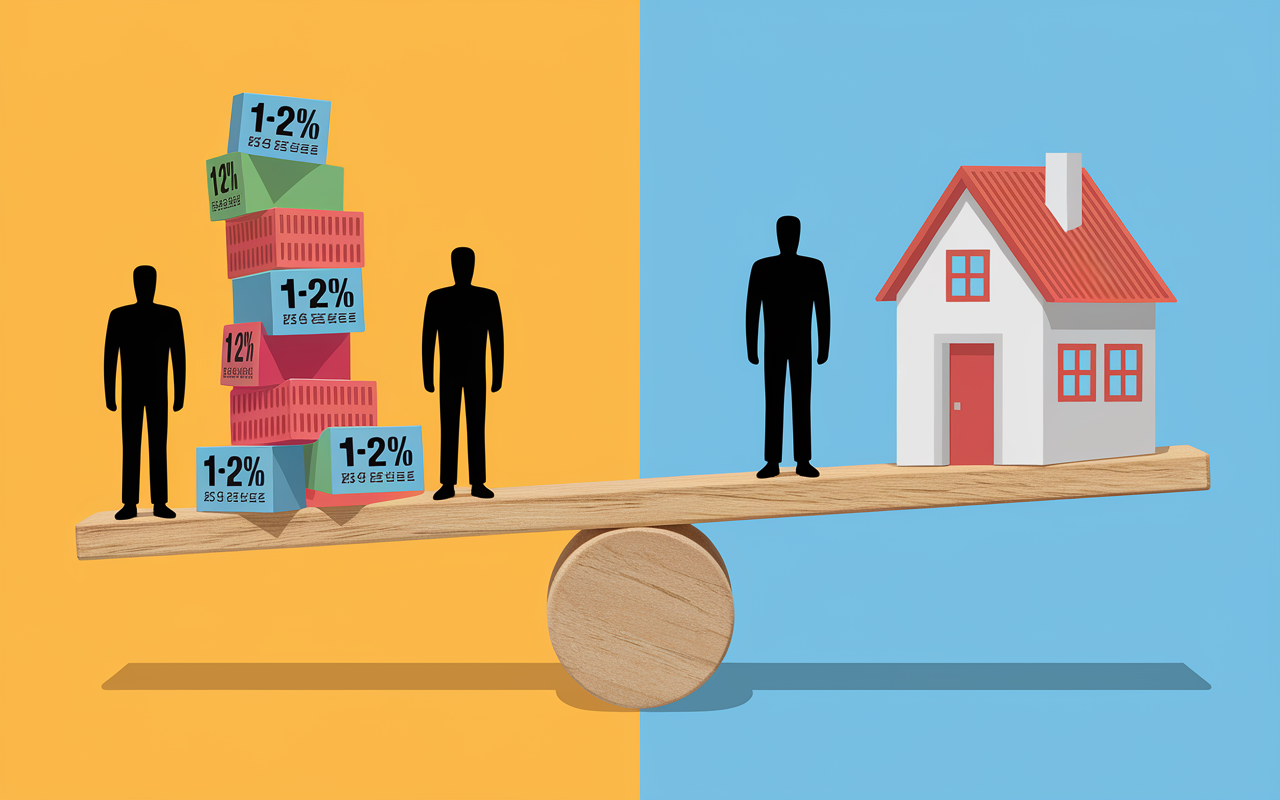

Autrement dit – choisir la finance solidaire implique d’accepter des rendements relativement raisonnables (autour de 1 à 2 % brut/an pour 2023–2024), tout en ayant la certitude de savoir à qui et à quoi votre épargne bénéficie. Il s’agit d’une option envisageable pour prendre part à une dynamique qui, de manière très concrète, contribue à loger des familles, à encourager l’agriculture responsable ou encore à faciliter le retour à l’emploi pour ceux qui en sont éloignés.

Certains épargnants racontent combien la dimension presque palpable de leur impact les motive d’année en année.

Avant d’avancer, imaginez la situation : un jour, sur votre relevé d’épargne, vous découvrez la mention “Ce fonds a permis de financer 200 emplois solidaires l’an dernier”. On comprend vite que la finance solidaire peut offrir ce pont réjouissant entre argent placé et utilité sociale.

Les fondamentaux : comment distinguer finance solidaire, ISR et finance classique ?

À première vue la frontière semble floue entre la finance solidaire, l’investissement socialement responsable (ISR) et la finance traditionnelle. Pourtant, la différence d’intention et d’effet se révèle bien tangible : il vaut la peine de distinguer quelques lignes pour mieux s’y repérer.

Tableau comparatif : quels objectifs et mécanismes ?

Le tableau suivant détaille plusieurs repères essentiels pour situer chaque approche :

| Critère | Finance classique | ISR | Finance solidaire |

|---|---|---|---|

| Objectif | Recherche du rendement pur | Rendement + prise en compte ESG* | Impact social/environnemental prioritaire |

| Outils | Fonds, actions, livrets classiques | Fonds labellisés ISR | Livret solidaire, FCPE, microfinance |

| Label de référence | Aucun | ISR | Finansol |

| Exemples d’impact | Investissements anonymes | Pression douce sur les entreprises | Financement direct de projets sociaux |

*ESG : critères Environnement, Social, Gouvernance.

Ce qui frappe vraiment, c’est que l’ISR cherche à rendre la finance traditionnelle plus “verte”, sans pour autant s’affranchir de la logique de rendement à tout prix. À l’inverse, la finance solidaire accepte de limiter ses gains pour garantir un impact social mesurable et vérifiable.

Plusieurs experts, comme ceux des grandes fédérations de l’économie sociale, rappellent que l’imaginaire change complètement : ici, l’engagement l’emporte sur le rendement.

Qui sont les acteurs de référence et sur quels produits miser ?

Dans l’écosystème de la finance solidaire, les profils sont divers : institutions spécialisées, syndicats engagés, banques ou plateformes mutualistes. On croise régulièrement des organismes comme France Active, Habitat & Humanisme ou la Nef, mais aussi des syndicats très actifs côté accompagnement social ou innovation (le centenaire de la Fonction publique approche – cela rappelle 80 ans d’engagement solidaire !).

Quelques banques et mutuelles distribuent désormais des produits dédiés, tel le Livret A solidaire ou des assurances-vie fléchées vers des fonds sociaux.

Cela dit, la finance solidaire n’est pas encore proposée par toutes les banques. Selon Finansol, environ 150 produits labellisés sont aujourd’hui disponibles – avec des conditions de transparence renforcées –, et l’accès devient nettement plus fluide via de nombreux portails clients.

Il arrive qu’un conseiller oriente spontanément ses clients vers ces offres lors de leur bilan annuel : voyez-y un signe de maturité croissante du secteur !

Comment fonctionne la finance solidaire ? Circuits, produits et mode d’emploi

Tout démarre souvent par une interrogation pratique : “Si j’opte pour un livret solidaire ou un fonds dédié, que devient concrètement mon argent ?” Voici ce que l’on constate, à partir de retours d’utilisateurs et d’experts du domaine, sur le parcours habituel de l’épargne solidaire.

Quels produits choisir (et à quels montants !) ?

Le choix ne manque pas : livrets, fonds mutualistes, assurance-vie, investissements dans des SCIC… Mais l’écueil, c’est de s’y perdre parmi les options. Quelques repères facilitent les premiers pas :

- Livret d’épargne solidaire : accessible dès 10 à 30 €, il permet de rediriger une fraction de vos intérêts (ou du capital) vers un projet labellisé Finansol. Par exemple, chez Habitat & Humanisme, 1 logement social est financé tous les 28 000 € collectés.

- FCPE solidaire (Fonds Communs de Placement d’Entreprise) : présents dans certains plans d’épargne salariale, ces fonds consacrent parfois jusqu’à 10 % de leur encours à l’économie solidaire – pour de grands groupes, il s’agit de plusieurs millions d’euros chaque année.

- Assurance-vie solidaire : aujourd’hui, l’offre comprend des supports où 5 à 10 % des versements sont fléchés vers des organismes solidaires, un choix pertinent pour lier transmission patrimoniale et sens concret.

L’un des atouts majeurs est l’accessibilité : il arrive souvent à des primo-investisseurs de tenter l’aventure avec à peine 100 €. Plusieurs conseillers soulignent d’ailleurs la variété des profils concernés, des étudiants aux jeunes parents souhaitant “donner du sens à leur premier livret”.

Parcours simple : comment faire concrètement le premier pas ?

Ce qui rassure, d’après de nombreux retours et que souligne une formatrice du secteur , c’est la lisibilité du parcours d’investissement solidaire. Dernier point à noter :

- Demandez à votre banque une brochure sur les solutions labellisées – la référence Finansol doit figurer en évidence.

- À ce stade, prenez le temps de comparer les supports disponibles (livrets, assurance-vie, FCPE), vérifiez la part solidaire minimale, généralement de 5 % ou plus.

- Une fois le choix fait, signez et conservez soigneusement l’attestation correspondante – la grande majorité de ces placements bénéficient du régime fiscal standard de l’épargne.

Micro-astuce apprise auprès d’un professionnel : si votre entreprise propose une épargne salariale, n’oubliez pas d’explorer le volet “fonds solidaire”. Régulièrement peu visible, cette option fait toute la différence côté impact réel ! Est-ce toujours mis en avant ? Pas encore, mais le réflexe s’installe…

Bon à savoir

Je vous recommande de demander à votre banque une brochure avec le label Finansol bien visible, puis de comparer avec soin la part solidaire minimale des placements avant de vous engager.

Finance solidaire : avantages concrets, risques mesurés et idées reçues

Derrière l’engagement solidaire, on trouve aussi plusieurs réalités à envisager. Quels bénéfices retenir, quels risques anticiper ? On fait le point, sans détour, ni promesse irréaliste.

Bénéfices : impact, stabilité, accessibilité

Première question fréquente : “Quel réel avantage pour moi ?” Outre le rendement – qui reste généralement compris entre 1 et 2 % par an, en toute simplicité –, plusieurs éléments ressortent :

- Mesure de l’impact : chaque année, les acteurs publient leur “rapport d’impact”. Par exemple, 1 000 € placés pendant un an financent la création de 2 emplois ou la rénovation énergétique d’un logement – des données souvent reprises par les formateurs du secteur.

- Transparence : les sommes investies servent à des projets concrets (et non à du trading spéculatif), avec 90 % des produits sous label Finansol ces deux dernières années.

- Démocratisation effective : il n’est pas nécessaire d’avoir une grosse mise de départ. Plus de 60 % des souscripteurs sont de simples particuliers, selon Finansol.

Curieusement, il arrive qu’un salarié se lance suite à une simple discussion informelle et constate six mois plus tard que “l’argent bouge là où il a du poids”. Les chiffres parlent d’eux-mêmes : plus de 40 000 emplois créés ou maintenus grâce à la dynamique collective des épargnants depuis la fin des années 90.

Quels sont les risques et les limites réelles ?

Pas de miracle ici : la finance solidaire ne garantit pas des rendements comparables à la bourse, ni une absence totale de risque. Retenons les deux points de vigilance suivants :

- Le rendement : moins élevé que sur les marchés financiers, mais souvent proche de celui du Livret A dans la majorité des produits disponibles.

- Le risque : faible pour la plupart des livrets ou fonds classiques, car le capital est régulièrement garanti ; il augmente légèrement pour les parts sociales ou actions. Près de 90 % des placements affichent une volatilité minime.

Ajoutons que les produits labellisés sont scrutés indépendamment. Ces vingt dernières années, aucune faillite majeure n’a été enregistrée en France sur ce segment. Cela peut rassurer beaucoup de clients, parfois échaudés par la volatilité des marchés financiers classiques. Plusieurs formateurs insistent sur ce point, lors des ateliers introductifs.

Exemples d’impact et témoignages : que finance concrètement l’épargne solidaire ?

Pour saisir la portée réelle des placements solidaires, les histoires vécues valent mieux que de longs exposés. Les données récentes indiquent une croissance annuelle de plus de 15 % des encours au cours des cinq dernières années. Autrement dit, l’influence de ces dispositifs s’accélère réellement !

Cas concrets : agriculture biologique, emploi, logement social

Derrière chaque euro investi, se cache souvent une aventure locale ou collective :

- En 2023, près de 200 millions d’euros investis ont permis la création ou le maintien de plus de 3 000 emplois dans l’insertion, selon Finansol.

- Dans le Sud-Ouest, un souscripteur a décidé d’investir 2 000 € sur un livret solidaire ; ce placement a rejoint un fonds permettant de transformer d’anciennes bâtisses en logements sociaux pour des familles monoparentales.

- Via un FCPE solidaire, certains salariés ont collectivement permis l’installation de jeunes agriculteurs bio sur 50 hectares, entraînant 10 créations d’emplois.

Quant aux témoignages : Dominique, 38 ans, partage, six mois après son premier placement, sa surprise d’avoir mis “un visage sur chaque euro investi” suite à une visite de chantier. Il faut dire que beaucoup constatent après coup le caractère concret, presque familial, de ces projets. On entend même parfois la remarque : “Je pensais que ce type de finance n’était pas fait pour moi.”

Lien syndical : la finance solidaire comme relais des valeurs de justice

Côté agents publics, la finance solidaire s’inscrit dans un engagement de longue date pour le bien commun : accompagnement à la protection sociale complémentaire, dossiers thématiques sur le logement, ou relais d’information pour l’économie sociale. Le syndicat Solidaires Finances s’apprête à fêter 80 ans d’actes collectifs en 2026 et propose chaque année un accompagnement pratique : guides, webinaires ou permanences pour faire le point sur son épargne responsable.

Plusieurs professionnels rappellent combien la culture syndicale promeut des actions concrètes aussi bien dans la sphère financière que sociale : preuve supplémentaire que les frontières s’estompent progressivement.

FAQ pratique et Ressources : s’informer, comparer et passer à l’action en toute confiance

Des hésitations persistent ? Prenons le temps de parcourir quelques réponses précises et pistes concrètes, afin que la prise d’initiative devienne moins intimidante (et si besoin d’aller plus loin : le guide pratique est plus bas).

Questions fréquentes à garder sous la main

- En quoi consiste exactement la finance solidaire ?

Il s’agit d’orienter votre épargne vers des projets à fort impact social, environnemental ou local, principalement via des produits labellisés comme Finansol. À noter : l’efficacité repose sur une somme de petites contributions, ce n’est nullement un “grand soir” du financement global – ce point revient souvent dans les retours d’usagers. - Est-il possible d’investir de petites sommes ?

C’est tout à fait envisageable : la plupart des livrets ou parts sociales demandent un ticket d’entrée modeste (de 10 à 100 €), et il est courant de démarrer prudemment, pour voir. - Quelle est la part de risque sur ces produits ?

Dans la grande majorité des cas, la structure reste solide : aucun incident majeur n’a été signalé depuis plus de vingt ans, et le label Finansol est un repère fiable. - Le rendement demeure-t-il intéressant ?

La majorité des supports offrent un rendement de 1 à 2 % par an (brut). Il est également courant qu’un souscripteur évoque la satisfaction morale ou la cohérence globale du projet. Selon le cas, certaines actions ou parts sociales (hors garantie) présentent davantage de variabilité. - Comment trouver mon premier placement solidaire ?

Rapprochez-vous de votre banque, explorez le site Finansol.fr, ou contactez votre comité d’entreprise ou syndicat (section économie sociale). Les fédérations syndicales mettent parfois en place des dispositifs de conseil sur demande.

Pour s’orienter facilement, téléchargez le guide “Découvrir l’épargne solidaire pas à pas” à la fin de cette page ; pensez aussi aux newsletters d’acteurs engagés, ou à assister à l’un des webinaires introductifs proposés de façon régulière par des structures comme Solidaires Finances ou France Active.

Une intervenante rappelle que ces formats interactifs sont l’occasion idéale pour poser “toutes les questions qu’on n’ose jamais aborder face à un banquier”.

Ressources, simulateurs et espaces d’engagement

- finansol.org : l’annuaire de référence pour retrouver l’ensemble des produits labellisés et les organismes spécialisés

- solidairesfinances.org : guides syndicaux, simulateurs pour la PSC ou la retraite solidaire

- Hello Carbo Découvrir la finance solidaire : retour d’expérience et conseils pratiques d’usagers

- Guide pratique à télécharger : accessible ci-dessous, pour une première comparaison ou préparer sereinement votre rendez-vous bancaire

Pour un accompagnement personnalisé, il vaut mieux solliciter une permanence syndicale : nombre de personnes trouvent que c’est beaucoup plus éclairant qu’un simple simulateur en ligne ! N’oubliez pas non plus la campagne collective qui se tient chaque printemps, entre début avril et début juin : c’est régulièrement le moment clé pour s’informer et s’appuyer sur la dynamique de groupe.

Partagez volontiers vos expériences ou demandez votre guide personnalisé : la finance solidaire dépasse la simple gestion d’argent, pour devenir un projet collectif à vivre ensemble.