La fiscalité du CTO paraît simple au premier abord : les gains sont imposés quand ils sont perçus ou réalisés. En pratique, le montant à payer dépend du type de revenu, du choix entre PFU et barème progressif, des moins-values disponibles, des frais et parfois de la date d’achat des titres. Comprendre ces règles avant de vendre ou d’encaisser des dividendes permet d’éviter les mauvaises surprises au moment de la déclaration.

Ce que le CTO permet, et pourquoi sa fiscalité est immédiate

Le compte-titres ordinaire, ou CTO, est une enveloppe d’investissement très souple. Il permet de détenir des actions françaises ou étrangères, des obligations, des ETF, des OPCVM, des produits structurés ou encore certains titres non cotés selon l’établissement. Contrairement au PEA, il n’existe pas de plafond de versement ni de restriction forte sur la zone géographique des titres.

Simulateur officiel : calculez votre impôt sur le revenu 2026 · Estimez précisément le montant de votre impôt à payer en 2026 sur la base de vos revenus 2025 grâce à cet outil officiel et anonyme.

Cette liberté a une contrepartie : le CTO ne bénéficie pas d’un avantage fiscal propre à la durée de détention du compte. Les revenus et les gains sont fiscalisés selon leur nature. Les dividendes et intérêts sont imposables lorsqu’ils sont versés. Les plus-values sont imposables lorsque vous vendez un titre avec un gain. Tant que vous conservez une action dont la valeur monte, la plus-value reste latente et n’est pas encore taxée.

Les trois grandes catégories de gains à distinguer

Pour raisonner correctement, il faut séparer les revenus distribués et les gains de cession. Les dividendes correspondent à une part du bénéfice versée par une société à ses actionnaires. Les intérêts proviennent notamment d’obligations ou de certains produits de taux. Les plus-values de cession apparaissent lorsque le prix de vente d’un titre dépasse son prix d’acquisition, frais compris selon les modalités applicables.

Cette distinction compte, car l’abattement de 40 % sur les dividendes ne concerne pas les intérêts, et les règles de moins-values ne s’appliquent pas aux dividendes. Un investisseur peut donc avoir une fiscalité différente selon que son CTO génère surtout des revenus réguliers ou des gains à la revente.

PFU, barème progressif : les deux modes d’imposition du CTO

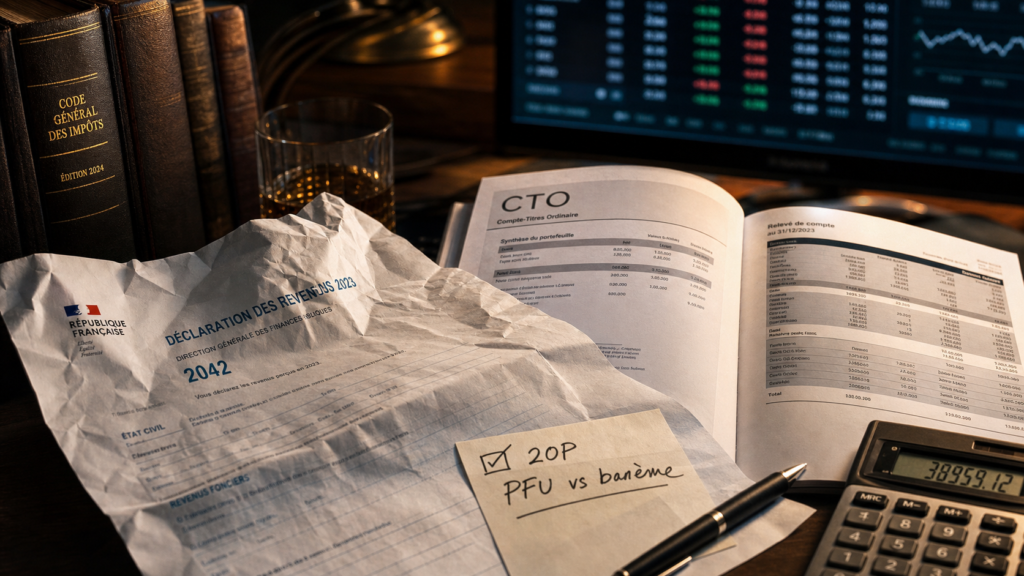

Par défaut, les gains financiers d’un CTO sont soumis au prélèvement forfaitaire unique, souvent appelé PFU ou flat tax. Son taux global est de 30 %, composé de 12,8 % d’impôt sur le revenu et de 17,2 % de prélèvements sociaux. Ce mécanisme a l’avantage de la lisibilité : quel que soit votre taux marginal d’imposition, la part d’impôt sur le revenu est forfaitaire.

Il est toutefois possible d’opter pour le barème progressif de l’impôt sur le revenu. Cette option se fait lors de la déclaration, via la case 2OP. Elle est globale : elle concerne en principe l’ensemble des revenus de capitaux mobiliers et plus-values entrant dans le champ du PFU, et non seulement une ligne de votre CTO. C’est un point à vérifier avec soin, car un choix intéressant pour des dividendes peut devenir moins favorable si vous avez aussi des intérêts ou de fortes plus-values.

| Mode d’imposition | Impôt sur le revenu | Prélèvements sociaux | Profil souvent concerné |

|---|---|---|---|

| PFU | 12,8 % | 17,2 % | Investisseur imposé dans une tranche moyenne ou élevée, recherche de simplicité |

| Barème progressif | Selon la tranche marginale d’imposition | 17,2 % | Contribuable peu ou pas imposé, ou situation avec abattements et frais déductibles utiles |

Dividendes : acompte, abattement et option fiscale

Lorsqu’un dividende est versé sur un CTO, un acompte d’impôt sur le revenu de 12,8 % est généralement prélevé, en plus des prélèvements sociaux. Cet acompte n’est pas toujours l’impôt définitif : il sera régularisé lors de la déclaration. Sous conditions de revenu fiscal de référence, il est possible de demander une dispense d’acompte à son établissement financier, dans les délais prévus.

Si vous restez au PFU, le dividende est imposé au taux global de 30 %. Si vous optez pour le barème progressif, les dividendes éligibles peuvent bénéficier d’un abattement de 40 % pour le calcul de l’impôt sur le revenu. Les prélèvements sociaux restent dus. L’intérêt réel de l’option dépend donc de votre tranche d’imposition et de l’ensemble de vos revenus financiers.

Plus-values : taxation seulement au moment de la vente

La plus-value imposable correspond en principe à la différence entre le prix de cession et le prix d’acquisition, en tenant compte des frais liés à l’achat ou à la vente selon les règles fiscales. Si vous achetez une action 1 000 euros et la revendez 1 400 euros, la base de réflexion est une plus-value de 400 euros, avant prise en compte d’éventuelles moins-values imputables.

Au PFU, cette plus-value est imposée à 30 %. Au barème progressif, elle est soumise à votre taux d’impôt sur le revenu, auquel s’ajoutent les prélèvements sociaux. Certains titres acquis avant l’entrée en vigueur du PFU peuvent, sous conditions, ouvrir droit à un abattement pour durée de détention en cas d’option pour le barème. Ce point mérite une vérification précise dans votre imprimé fiscal unique ou auprès d’un conseil, car toutes les lignes de portefeuille ne sont pas traitées de la même façon.

Choisir entre PFU et barème : le bon réflexe est de simuler

Le PFU n’est pas automatiquement le meilleur choix, mais il l’est souvent pour les contribuables dont la tranche marginale d’imposition est supérieure à 12,8 %. À l’inverse, le barème progressif peut être pertinent pour un foyer peu imposé, notamment lorsque les dividendes bénéficient de l’abattement de 40 % ou lorsque certains frais déductibles améliorent le calcul.

Le piège consiste à comparer uniquement les taux faciaux. Une option au barème peut aussi modifier la déductibilité d’une fraction de CSG sur certains revenus, ou rendre utiles des frais liés à la conservation ou à l’encaissement de revenus mobiliers, lorsqu’ils sont admis et justifiés. À l’inverse, cocher la case 2OP peut alourdir l’imposition d’autres placements financiers si votre foyer perçoit des intérêts ou des plus-values importantes.

Un exemple simple pour raisonner

Imaginons un investisseur qui perçoit 2 000 euros de dividendes éligibles. Au PFU, la fiscalité globale est de 30 %, soit 600 euros. Au barème, l’impôt sur le revenu est calculé après abattement de 40 %, donc sur 1 200 euros, auxquels s’ajoutent les prélèvements sociaux calculés selon les règles applicables. Pour un contribuable non imposable ou faiblement imposé, le barème peut devenir plus intéressant. Pour un contribuable dans une tranche élevée, le PFU reste souvent plus favorable.

La bonne méthode consiste donc à faire une simulation avec tous vos revenus financiers de l’année : dividendes français, dividendes étrangers, intérêts, plus-values, moins-values reportables et frais. Un courtier fournit généralement un imprimé fiscal unique, mais celui-ci ne remplace pas votre arbitrage fiscal lorsque l’option entre PFU et barème est ouverte.

Optimiser la fiscalité d’un CTO sans prendre de risques inutiles

L’optimisation fiscale d’un CTO ne consiste pas à chercher une astuce isolée. Elle repose surtout sur le calendrier des ventes, la bonne utilisation des moins-values, la conservation des justificatifs et le choix cohérent entre CTO, PEA, assurance vie ou PER selon vos objectifs.

Utiliser les moins-values sur 10 ans

Lorsqu’une vente génère une moins-value, celle-ci peut s’imputer sur des plus-values de même nature. Si vos moins-values dépassent vos plus-values de l’année, le solde peut être reporté pendant 10 ans. C’est l’un des leviers les plus utiles du CTO, à condition de suivre précisément l’historique des pertes déclarées.

Avant de vendre une ligne fortement gagnante, il peut être pertinent de vérifier si vous disposez de moins-values reportables. Inversement, matérialiser une moins-value sur une position que vous ne souhaitez plus conserver peut réduire la fiscalité d’une plus-value réalisée la même année. Cette décision doit rester d’abord financière : vendre uniquement pour l’impôt peut dégrader la qualité du portefeuille.

Avant une opération importante, il est utile de dresser une vue claire de vos lignes : prix de revient, plus-value ou moins-value latente, rendement, fiscalité attendue et enveloppe utilisée. Cette vérification peut faire apparaître une solution plus cohérente, comme vendre en deux temps, compenser avec une perte existante ou loger de futurs investissements éligibles dans un PEA plutôt que dans le CTO. L’objectif n’est pas de supprimer l’impôt à tout prix, mais d’éviter une décision fiscale mal synchronisée.

Ne pas oublier les frais et les dividendes étrangers

Les frais de courtage liés aux achats et ventes influencent le calcul économique de vos gains. Certains frais peuvent aussi avoir un traitement fiscal spécifique selon le mode d’imposition et la nature des revenus. Il est donc utile de conserver les avis d’opéré, relevés annuels et documents fournis par votre courtier.

Les dividendes étrangers ajoutent une difficulté : ils peuvent subir une retenue à la source dans le pays de l’émetteur. Selon la convention fiscale applicable, un crédit d’impôt peut éviter ou limiter une double imposition. Le traitement dépend du pays, du courtier et des formulaires éventuellement transmis. C’est un sujet à anticiper si votre CTO contient beaucoup d’actions internationales ou d’ETF distribuants.

CTO, PEA, assurance vie : la fiscalité doit guider l’enveloppe

Le CTO n’est pas toujours l’enveloppe la plus avantageuse fiscalement, mais il reste utile pour investir sans plafond, accéder à un univers large ou détenir certains titres non éligibles au PEA. Le bon choix dépend de l’horizon de placement, du besoin de liquidité, de la nature des actifs et de votre situation patrimoniale.

| Enveloppe | Atout principal | Limite fiscale ou pratique | Usage pertinent |

|---|---|---|---|

| CTO | Grande liberté d’investissement, pas de plafond | Imposition des revenus et plus-values hors avantage spécifique | Actions internationales, obligations, ETF variés, titres non éligibles au PEA |

| PEA | Cadre fiscal favorable après durée de détention suffisante | Plafond et univers d’investissement restreint | Actions européennes et ETF éligibles sur horizon long |

| Assurance vie | Fiscalité spécifique en cas de rachat et intérêt successoral | Frais possibles, choix dépendant du contrat | Allocation diversifiée, transmission, gestion long terme |

| PER | Déduction possible des versements selon le profil | Épargne en principe bloquée jusqu’à la retraite | Préparation retraite et optimisation du revenu imposable |

Une approche efficace consiste souvent à réserver le PEA aux titres éligibles que l’on souhaite conserver longtemps, l’assurance vie aux objectifs patrimoniaux et successoraux, et le CTO aux investissements plus internationaux ou plus spécifiques. Cette répartition peut réduire la fiscalité globale sans modifier radicalement votre stratégie d’investissement.

Déclaration et cas particuliers à anticiper

La plupart des banques et courtiers transmettent un imprimé fiscal unique indiquant les montants à reporter dans la déclaration de revenus. Il faut néanmoins contrôler les informations, surtout en présence de comptes étrangers, de dividendes internationaux, de titres transférés entre établissements ou de nombreuses opérations de cession.

Les revenus de capitaux mobiliers et plus-values sont généralement déclarés via la déclaration principale et, si nécessaire, des formulaires complémentaires lorsque les calculs ne sont pas déjà établis. L’option pour le barème se matérialise par la case 2OP. Une erreur fréquente consiste à la cocher sans simulation globale, puis à découvrir que le choix s’applique plus largement que prévu.

Non-résidents, succession et sociétés

Pour les non-résidents fiscaux, la fiscalité d’un CTO dépend de la résidence, de la nature des revenus et des conventions fiscales entre pays. Les dividendes peuvent notamment subir des retenues à la source. Les règles françaises ne suffisent donc pas : il faut croiser la fiscalité française avec celle du pays de résidence.

En cas de succession ou de donation, la valeur des titres, les droits éventuels et le traitement des plus-values latentes doivent être étudiés avec attention. Pour une personne morale, le CTO relève d’une logique différente, avec une fiscalité liée au régime d’imposition de la société. Dès que les montants deviennent significatifs, une simulation personnalisée avec un professionnel peut éviter un choix coûteux.

La fiscalité du CTO se pilote en amont : avant d’ouvrir le compte, avant de vendre une ligne importante et avant de choisir entre PFU et barème. Le réflexe le plus rentable n’est pas de chercher le taux le plus bas en théorie, mais de calculer l’effet réel sur votre foyer fiscal, vos autres placements et votre horizon d’investissement.