Souscrire une assurance vie Crédit Mutuel ne se résume pas à une simple question de performance : il s’agit avant tout de choisir un équilibre entre la solidité d’un réseau reconnu, une approche personnalisée et des modalités de gestion adaptées à chaque situation familiale.

Les paliers d’entrée restent progressifs, les services réellement différenciés.

Il n’en reste pas moins que certains frais apparaissent supérieurs à ceux proposés par les acteurs 100% digitaux. Comparer posément, se projeter selon ses véritables objectifs – que ce soit anticiper une transmission, valoriser son capital ou construire son patrimoine pas à pas – aide à faire un choix lucide, en phase avec l’histoire de chaque foyer.

Résumé des points clés

- ✅ Souscrire une assurance vie Crédit Mutuel implique un équilibre entre solidité, personnalisation et gestion adaptée.

- ✅ Les frais sont plus élevés que chez certains pure-players digitaux, notamment à l’entrée et sur les unités de compte.

- ✅ Comparer selon ses objectifs patrimoniaux permet de faire un choix éclairé.

Vous cherchez une assurance vie performante ? Voici ce qu’on peut retenir sur l’approche du Crédit Mutuel – regards croisés, atouts et points de vigilance selon les profils

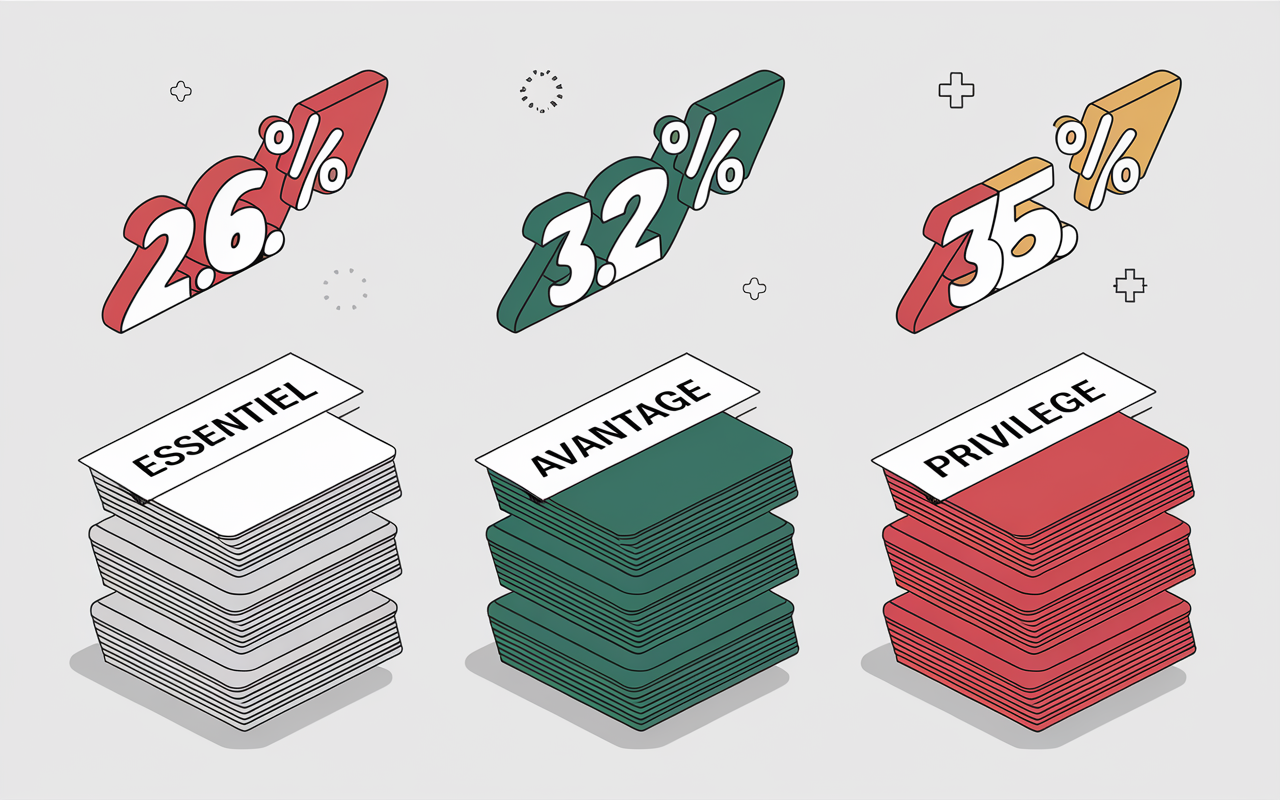

Entre Essentiel, Avantage et Privilège, ou pour jauger la compétitivité du Crédit Mutuel face aux offres du moment, il vaut la peine d’avoir quelques repères – la gamme se montre solide, accessible, même si les frais restent élevés comparés à certains pure-players en ligne (jusqu’à 5% à l’entrée et 1% sur les unités de compte, tandis que certains concurrents descendent parfois à 0% et 0,5%).

Pour ce qui est du rendement, le fonds en euros oscille entre 2,6% et 3,25%, soit dans la moyenne du secteur traditionnel, mais un peu en retrait par rapport aux pionniers numériques.

Le Crédit Mutuel n’est pas forcément premier pour la performance nette de frais ou les placements 100% responsables, mais marque des points pour celles et ceux qui misent sur la sécurité, la relation humaine et la stabilité bancaire.

Pourtant, il serait réducteur de s’en tenir aux seuls chiffres : impact des frais, diversité des supports et options de gestion entrent aussi en jeu, en particulier sur du long terme.

Certains formateurs conseillent de croiser plusieurs comparatifs pour arbitrer sereinement.

Panorama des offres Essentiel, Avantage, Privilège – segmentation nette et conditions d’accès

Chacune des trois formules phares vise un profil particulier, avec ses seuils et ses options propres.

On est loin d’un produit passe-partout : encore faut-il se situer dans la grille ci-dessous pour discerner le contrat adapté à ses attentes.

Essentiel : accès immédiat, idéal pour démarrer ou diversifier sans contrainte

Ce contrat s’adresse à qui souhaite commencer simplement : 50€ en versement initial, des 15€/mois pour un prélèvement régulier.

Pratique pour se constituer un socle de précaution ou tester l’assurance vie avec de petits montants.

À ce niveau, les supports d’investissement restent réduits et le nombre d’arbitrages gratuits plus limité.

Un cas de figure fréquent : Julie, 36 ans, choisit de placer 3 000€ – un héritage de famille – sans prendre de risques majeurs.

Essentiel lui donne cette liberté, avec des frais à l’entrée pouvant grimper jusqu’à 5%, ce qui à cette échelle devient vite significatif (c’est aussi ce qu’évoquait récemment un gestionnaire de patrimoine en rendez-vous).

- Versement de départ possible dès 50€

- Prélèvement régulier accessible à partir de 15€/mois

- Frais d’entrée pouvant aller jusqu’à 5%

- Gestion du fonds euros : frais de 0,75%

- Nombre d’arbitrages gratuits restreint chaque année

Pensez-y – si la perspective d’étendre les investissements est présente, il vaut mieux anticiper la question de la modularité dès la souscription.

Avantage : la montée en gamme, pour structurer son patrimoine

“Avantage” cible les profils en pleine dynamique patrimoniale : 15 000€ d’entrée minimum, 50€/mois pour les versements récurrents.

L’accès aux supports devient plus large, la souplesse d’arbitrage augmente, et un service client dédié peut accompagner (notamment pour personnaliser certains choix d’allocation).

L’exemple d’Émile illustre bien la logique : il diversifie son épargne-retraite grâce à la gestion pilotée et bénéficie de quelques arbitrages gratuits ; la tarification des frais de gestion se veut un peu plus clémente.

On constate toutefois que les frais d’entrée restent présents, une conseillère expérimentée du réseau insiste régulièrement sur la nécessité de comparer ce paramètre.

| Essentiel | Avantage |

|---|---|

| 50€ minimum | 15 000€ minimum |

| Frais gestion 0,75% | Frais gestion 0,70% |

| Arbitrages limités | Arbitrages partiels gratuits |

On remarque que le passage vers Avantage est régulièrement retenu dès qu’une stratégie patrimoniale personnalisée s’affirme.

Privilège : sur-mesure pour patrimoines élevés et besoins spécifiques

L’accès est plus sélectif : 50 000€ minimum – mais le contrat ouvre la voie à des ajustements pointus : gestion optimisée, profils ISR/durables, arbitrages gratuits, frais de gestion réduits autour de 0,65% sur fonds euros, expertise disponible en agence.

On pense à Xavier, qui souhaite conjuguer transfert patrimonial et gestion active.

Avec Privilège, il bénéficie d’une gestion très fine, de supports sophistiqués (immobilier, ISR…), d’une fiscalité adaptée, sans oublier l’expertise du conseiller.

Il arrive parfois que des clients négocient les frais ou modules d’accès pour coller à leur configuration familiale (témoignage recueilli lors d’un atelier dédié).

- Mise de départ exigée : 50 000€

- Prélèvement régulier à partir de 200€/mois

- Frais de gestion sur fonds euros : 0,65%

- Accompagnement patrimonial dédié

Point rarement mentionné dans la communication : les frais d’entrée, jusqu’à 5% ici aussi, peuvent vraiment peser sur l’horizon long terme si rien n’est négocié avec le conseiller.

Décryptage des frais et paliers d’épargne – comprendre leur influence sur la performance globale

La question des frais demeure centrale en assurance vie, car sur 10 à 20 ans, chaque point de différence finit par peser.

Les formules Crédit Mutuel affichent des prélèvements plus élevés que la plupart des banques en ligne, mais offrent la robustesse d’un grand réseau et une relation humaine qualifiée (certains foyers rapportent y trouver un vrai “plus” à long terme).

Frais d’entrée, gestion et arbitrages – l’effet démultiplicateur dans le temps

Avec des frais d’entrée grimpant à 5%, alors que la concurrence (Meilleurtaux, Goodvest) pratique la gratuité, on observe vite l’écart, surtout sur des mises de 30 000€, soit… 1 500€ de frais immédiats !

Les frais de gestion fonds euros sont compris entre 0,65% et 0,75%, ceux des unités de compte montent à 1% (là où les offres concurrentes s’approchent de 0,5-0,6%).

Concrètement, 1 point de frais supplémentaire sur 20 ans peut réduire la performance finale de 11 000€ pour 30 000€ investis – même avec un rendement stable.

On est bien loin d’un détail ! Cela rejoint l’avis de certains comparatifs indépendants spécialisés.

| Frais d’entrée | Fonds euros | Unités de compte |

|---|---|---|

| jusqu’à 5% | 0,65% – 0,75% | 1% |

| 0% chez concurrents | 0,6% – 0,7% (Meilleurtaux, Goodvest) | 0,5% – 0,6% |

Mieux vaut aussi négocier les frais d’entrée quand l’apport initial est conséquent ; l’opération reste monnaie courante, d’après de nombreux conseillers en agence.

Versements programmés et paliers patrimoniaux

L’offre Essentiel permet de démarrer dès 15€/mois (cas relativement rare), alors que Privilège exige un engagement de 200€/mois.

La possibilité d’ajuster les versements dans le temps donne de la souplesse, mais toute montée en gamme suppose de repenser la ventilation du contrat.

Certains gestionnaires précisent que la migration entre offres accompagne souvent des événements de vie, comme un héritage ou une évolution professionnelle.

- Essentiel : 15€/mois pour commencer

- Avantage : 50€/mois au minimum

- Privilège : 200€/mois imposés

Petit clin d’œil aux parcours de vie : si la situation change, il se révèle pertinent de s’informer sur les conditions et modalités de migration entre formules au Crédit Mutuel.

Mécanismes de rendement et choix de supports – entre gestion libre, pilotée et approche responsable

En 2024, l’assurance vie Crédit Mutuel propose un rendement compris entre 2,6% et 3,25% sur le fonds en euros, une moyenne du marché traditionnel.

L’accès aux unités de compte, ainsi qu’aux gestions pilotées ISR ou durables, permet d’enrichir le panel d’investissement selon la volonté de l’épargnant.

Supports : fonds euros, unités de compte, diversité des profils

Le fonds euros, traditionnellement perçu comme socle de sécurité, reste privilégié par le public le plus prudent.

Mais c’est bel et bien par la gestion pilotée ou diversifiée (immobilier, actions, ISR) que l’on peut espérer davantage sur la durée, à condition d’accepter une prise de risque supérieure.

Certains professionnels signalent que la gestion pilotée, par exemple via la formule “Pilote Durable 25”, séduit de plus en plus de clients soucieux d’ESG sans se perdre dans le jargon technique.

Attention toutefois, la montée en sophistication s’accompagne de frais additionnels.

| Essentiel | Avantage | Privilège |

|---|---|---|

| Fonds euros, UC limitées | Fonds euros, + UC élargies | Fonds euros, UC + ISR/immobilier |

| Gestion libre | Gestion libre ou pilotée | Gestion pilotée premium |

Détail régulièrement interrogé – certains supports innovants (ETF ou private equity) ne figurent pas toujours au catalogue de base : à comparer avec la flexibilité des plateformes en ligne si besoin de diversification maximale.

Perception des clients et labels – entre attachement institutionnel et quête de performance

9,2 millions de clients Crédit Mutuel, c’est un poids, un ancrage historique, mais aussi des exigences en matière de qualité de service.

Les études de satisfaction en ligne (à l’image de Trustpilot, où Meilleurtaux obtient 4,7/5 sur plus de 3 000 avis) alimentent la comparaison.

S’appuyer sur le réseau d’agences ou privilégier l’agilité totale, la question revient régulièrement lors des consultations patrimoniales.

- Accompagnement humain assuré par un maillage d’agences sur tout le territoire

- Reconnaissance via des labels “Meilleure Assurance Vie” sur des sites spécialisés

On observe que, pour certains jeunes actifs ou actifs “connectés”, la proximité physique n’a plus le même poids que pour d’autres générations (retour entendu lors d’enquêtes terrain).

Traitement fiscal, transmission et arbitrages – à quoi rester attentif ?

Les avantages fiscaux font partie des atouts historiques de l’assurance vie.

Au Crédit Mutuel, les règles habituelles s’appliquent : abattement à 152 500€ par bénéficiaire avant 70 ans, prélèvements sociaux de 17,2% sur les plus-values.

La gestion fine de la clause bénéficiaire et des arbitrages offre une vraie marge d’optimisation.

Abattement fiscal, succession et arbitrages possibles

À la transmission, c’est l’exonération jusqu’à 152 500€ par bénéficiaire qui marque souvent les esprits – outil apprécié pour préserver ses proches, transmettre à ses enfants ou petits-enfants.

Les spécificités sont bien intégrées sur les contrats Crédit Mutuel, mais gare aux particularités liées à l’âge ou à la date des versements (après 70 ans, la législation change).

Il arrive qu’un client avec plusieurs bénéficiaires ne pense pas à moduler la clause, alors qu’un conseiller “gestion privée” attire justement l’attention sur ce détail en rendez-vous d’anticipation.

- Exonération fiscale jusqu’à 152 500€ par bénéficiaire avant 70 ans

- Prélèvements sociaux systématiques sur les plus-values : 17,2%

- Certains contrats incluent un arbitrage annuel gratuit

Mieux vaut s’accompagner d’un conseiller pour ajuster les clauses, adapter les arbitrages et anticiper sereinement la transmission.

Pilotage fiscal année après année

Plus le contrat “prend de l’âge”, plus la fiscalité s’allège : après 8 ans de détention, abattement annuel de 4 600€ (personne seule) ou 9 200€ (couple).

Des modules d’accompagnement existent en agence et sur l’application pour guider la gestion entre fonds euros et unités de compte, en tenant compte des évolutions fiscales.

Certains experts recommandent des révisions régulières, notamment en amont de la retraite ou d’un projet familial important.

Besoin d’aide ? Échanger avec un conseiller reste généralement la meilleure option pour ajuster sa stratégie en fonction de ses projets de vie (une visite annuelle ne coûte rien et évite bien des oublis).

Récapitulatif comparatif et outils de simulation – visualiser rapidement selon son profil

Envie d’un aperçu immédiat plutôt que d’éplucher des dizaines de pages ? Voici une grille synthétique, complétée par plusieurs simulateurs gratuits disponibles en ligne.

En quelques instants, projetez le scénario le plus adapté : montant, durée, niveau de frais… Les chiffres parlent d’eux-mêmes.

| Offre | Entrée min. | Versements | Frais entrée | Frais gestion | Rendement 2024 |

|---|---|---|---|---|---|

| Essentiel | 50€ | 15€/mois | jusqu’à 5% | 0,75% (euros), 1% (UC) | 2,6% – 2,7% |

| Avantage | 15 000€ | 50€/mois | jusqu’à 5% | 0,70% (euros), 1% (UC) | 2,8% – 3,0% |

| Privilège | 50 000€ | 200€/mois | jusqu’à 5% | 0,65% (euros), 1% (UC) | 3,25% |

Un passage par un simulateur en ligne permet de quantifier l’enjeu : sur 30 000€ sur 20 ans, 1% de frais en plus, et la différence dépasse facilement 11 000€.

Voilà de quoi nourrir la réflexion.

D’ailleurs, une conseillère partageait récemment qu’elle croise toujours ces résultats chiffrés avec la situation familiale des clients avant de conclure.

FAQ condensée – réponses aux questions pratiques, points de friction et conseils pour avancer

Les questions qui reviennent en point de vente ou sur les forums sont rassemblées ici pour vous aider à avancer plus sereinement.

Bien entendu, chaque situation unique mérite un échange avec son conseiller.

Différences-clés entre Essentiel, Avantage et Privilège ?

Paliers d’accès, nombre et diversité des supports, accompagnement personnalisé et marges de manœuvre fiscale évoluent avec chaque offre.

Essentiel donne la possibilité à tous d’ouvrir un contrat ; Privilège, c’est l’approche la plus sophistiquée, pour les patrimoines structurés ou grandes familles.

Entre les deux, Avantage joue la carte de la synthèse efficace.

Un conseiller vie familiale précisait justement que le choix dépend rarement que du montant initial.

Quel est l’impact concret des frais sur un capital investi ?

L’intégration successive des frais d’entrée et annuels de gestion, projetée sur 10 à 20 ans, change la donne.

Sur 30 000€, 1% de frais d’écart sur 20 ans équivaut fréquemment à une perte de 10 à 12 000€ selon environnement de taux – ce qu’illustrent bien les simulateurs en ligne.

Derrière l’abstraction des pourcentages se cache une réalité tangible (une directrice d’agence admet que cet argument fait souvent mouche).

L’assurance vie Crédit Mutuel sécurise-t-elle vraiment l’épargne ?

Le capital placé sur fonds euros est garanti, la notoriété et la solidité du réseau font foi (9,2 millions de clients).

Les unités de compte, elles, impliquent un risque de marché non négligeable… à compenser par la gestion pilotée ou un accompagnement rigoureux si besoin.

Certains experts britanniques notent que la diversification a montré ses limites en période de forte volatilité, ce qui milite en faveur de l’accompagnement humain.

Peut-on faire évoluer son contrat ou migrer entre formules avec flexibilité ?

En théorie, oui, sous réserve de franchir certains montants seuils, d’accepter parfois des frais ou de revoir la répartition des supports.

L’accompagnement individuel en agence, souvent plébiscité, aide à négocier les points bloquants (témoignages de clients ayant migré partagent ce retour d’expérience).

Opter pour l’assurance vie Crédit Mutuel ou une banque en ligne, concrètement ?

Si la performance financière et l’autonomie digitale dominent dans votre projet, la banque en ligne surpasse le Crédit Mutuel côté frais et réactivité ; pour la sécurité, l’expertise patrimoniale et la sérénité à long terme, le Crédit Mutuel conserve un vrai crédit auprès des familles.

Peut-être la vraie question à se poser en 2024 ?

Diversification, arbitrages et accompagnement – pistes supplémentaires pour finaliser son parcours

À l’heure du choix, comparer avec les plateformes digitales (Meilleurtaux, Goodvest…) n’a rien d’anodin : frais d’entrée à 0%, gestion UC souvent inférieure à 0,6%.

Pourtant, le réseau d’agences du Crédit Mutuel demeure un repère rassurant, en particulier pour les transmissions patrimoniales complexes ou lorsqu’une guidance personnalisée s’impose.

Point de vigilance rapporté par plusieurs utilisateurs : avant tout engagement, passer par un simulateur pour projeter son capital sur 10, 15 ou 20 ans et vérifier l’incidence réelle des frais.

Ne pas négliger non plus la question de l’abattement en succession et de la programmation des versements, surtout pour les familles recomposées ou celles en pleine structuration de patrimoine.

Une approche qui gagne à être testée : demander l’affectation d’un conseiller dédié (accessible dès Avantage, nécessaire pour Privilège), particulièrement lorsqu’on jongle avec différentes options familiales, comme le fait une partie des clients accompagnés en gestion privée ces dernières années.