Comparer les prix d’assurance auto pour une Audi s’impose dès que l’on souhaite anticiper son budget automobile ou choisir la formule la plus adaptée à son véhicule. Ce point de repère devient d’autant plus pertinent que le marché propose des fourchettes de prix parfois larges, influencées par la valeur des modèles, la puissance et les profils assurés. Voici les chiffres, critères et conseils essentiels pour s’orienter efficacement.

Prix moyen d’une assurance auto Audi

Le coût d’une assurance pour Audi s’établit nettement au-dessus des moyennes nationales pour les voitures généralistes. Si la moyenne française tous profils et modèles confondus tourne autour de 49 € par mois (soit près de 600 € par an), la prime annuelle pour une Audi s’approche généralement de 740 €. Ce tarif plus élevé s’explique par le positionnement premium de la marque et les coûts de réparation accrus.

- Modèles compacts (A3, A4) : prime annuelle entre 600 € et 900 € pour un conducteur expérimenté.

- Modèles haut de gamme / SUV ou sportifs (A6, Q5, Q7, RS, R8) : coût fréquemment supérieur à 1 300 €, pouvant dépasser 2 000 € ou 3 000 € sur les versions sportives puissantes.

L’écart se creuse si l’on regarde le profil du conducteur (bonus-malus, expérience, jeune conducteur), le niveau de garantie choisi et l’usage réel du véhicule.

Facteurs influençant le coût d’une assurance Audi

- Valeur à neuf, sophistication technique : main-d’œuvre spécialisée, équipements technologiques, pièces onéreuses à remplacer – tout cela amplifie la facture.

- Puissance, motorisation : moteur performant = risque d’accident élevé = prime plus importante.

- Risques de vol et sinistres : Audi attire plus les voleurs et génère des indemnisations élevées. Le lieu de stationnement (garage sécurisé vs chaussée urbaine), la fréquence d’utilisation et la région influencent nettement le prix.

- Âge, historique de conduite : prime majorée pour les jeunes conducteurs, malussés ou avec résiliation déjà subie.

Il devient donc clé de questionner son réel besoin de garanties et d’opter pour des contrats alignés avec le modèle, l’ancienneté et l’usage du véhicule.

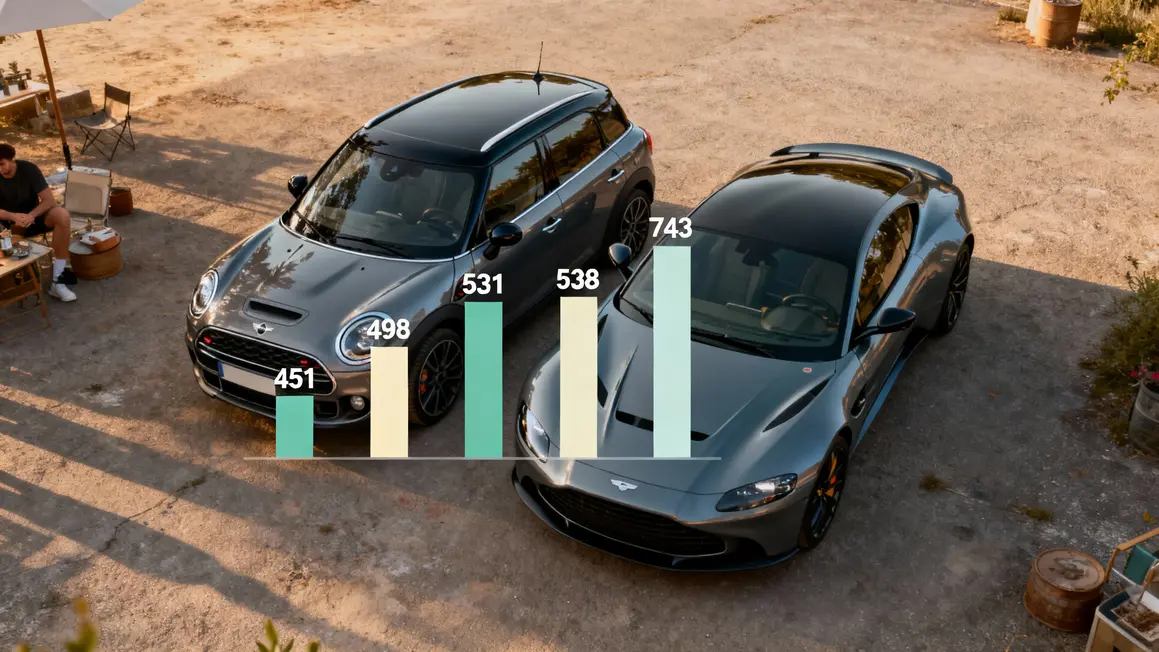

Comparaison des coûts entre Audi et d’autres marques

Pour mieux situer Audi, voici une comparaison factuelle avec d’autres constructeurs :

| Marque | Prix moyen d’assurance annuelle (en €) |

|---|---|

| Dacia | 451 |

| Mitsubishi | 498 |

| Skoda | 531 |

| Honda | 538 |

| Audi | 743 |

On voit nettement que la prime est en moyenne 40 % à 60 % plus élevée sur une Audi que sur des marques généralistes ou semi-généralistes. La puissance, la technologie embarquée et l’attrait pour les vols expliquent cette réalité.

Risques spécifiques à bien couvrir avec une Audi

- Garantie vol et vandalisme : indispensable pour les modèles premiums, particulièrement exposés.

- Protection bris de glace et dommages tous accidents : réparation coûteuse sur pare-brise ou éléments spécifiques Audi.

- Catastrophes naturelles : une indemnisation complète s’avère pertinente si le véhicule stationne en extérieur.

- Valeur à neuf/à l’achat : essentielle si le modèle est récent ou sous financement.

- Protection juridique : à anticiper pour tout litige suite à un sinistre ou un différend avec un tiers.

Ajuster le niveau de garanties pousse à arbitrer soigneusement ce qui protège efficacement, face au coût de la prime.

Comment réduire le coût de son assurance Audi

- Comparer les devis et adapter la formule aux besoins réels pour éviter les garanties redondantes.

- Prendre une assurance tous risques essentiellement pour les véhicules récents ; opter pour le tiers renforcé sur les anciens modèles.

- Ajuster les franchises (plus élevées, prime plus basse, mais reste à charge important).

- Sélectionner rigoureusement les options utiles : assistance 0 km, prêt de véhicule, etc.

- Entretenir son bonus-malus, stationner dans un garage ou lieu sécurisé, et maîtriser son kilométrage annuel.

- Regrouper ses contrats (auto, habitation, santé) pour négocier une remise globale.

Chaque action compte dans le calcul final tout en préservant la cohérence entre coût et sécurité réelle.

Critères essentiels pour choisir une assurance auto Audi

- Niveau de couverture : tous risques ou tiers renforcé selon l’âge et la valeur du véhicule.

- Plafonds d’indemnisation : à vérifier pour éviter les restes à charge très élevés lors d’un sinistre important.

- Franchises raisonnables : ni trop élevées, ni trop faibles.

- Exclusions, délais de carence : bien lire chaque clause sur l’usage, les prêts de volant ou sinistres non couverts.

- Adaptation à l’usage : voiture principale ou secondaire ? Usage professionnel ? Adapter selon le contexte d’utilisation.

La bonne approche consiste à lister les priorités avant de signer, de manière à éviter de payer trop cher pour des protections qui ne s’appliquent pas à son cas ou de se retrouver sous-assuré.

Se repérer clairement dans la diversité des offres et anticiper chaque critère d’ajustement permet d’optimiser sa couverture tout en maîtrisant les coûts. Même pour une marque premium comme Audi, le choix de l’assurance n’a rien d’automatique : il dépend des usages, des arbitrages sur le long terme, et d’une vigilance constante sur les évolutions de son profil et de sa voiture.

Pour maîtriser votre budget et éviter les mauvaises surprises, découvrez comment bien choisir son assurance auto : critères, tarifs et pièges à éviter avant de souscrire une couverture pour votre Audi.

Pour bien choisir votre couverture, il est essentiel de comprendre les spécificités d’une formule tiers intégral : guide complet pour comprendre et calculer cette assurance automobile.

Pour optimiser votre budget, découvrez comment trouver l’assurance auto la moins chère : comparatif et astuces pour économiser, une étape essentielle avant de souscrire pour votre Audi.

Quel poste d’assurance impacte le plus votre budget auto actuel ? Avez-vous déjà renégocié ou adapté votre contrat suite à un changement de situation (changement de véhicule, changement de stationnement, modification du kilométrage) ? Partagez votre retour d’expérience dans les commentaires pour aider d’autres lecteurs à faire les bons choix.

Si cet article vous a été utile, n’hésitez pas à le partager autour de vous afin d’accompagner d’autres automobilistes dans leur démarche proactive. Pour aller plus loin, pensez à consulter les comparatifs de l’UFC Que Choisir ou les fiches pratiques du site Service Public pour sécuriser votre décision.

Mathieu Duvalet, rédacteur spécialisé en finances personnelles et optimisation budgétaire.

Date de mise à jour : juin 2024.