La flat taxe en assurance vie ne s’applique ni à tout le contrat ni à chaque versement. Elle concerne les gains retirés lors d’un rachat, avec des règles qui dépendent de la date des primes, de l’ancienneté du contrat et du montant déjà versé. Pour éviter une mauvaise surprise fiscale, mieux vaut regarder l’origine des gains retirés que le solde affiché.

Ce que taxe réellement la flat taxe en assurance vie

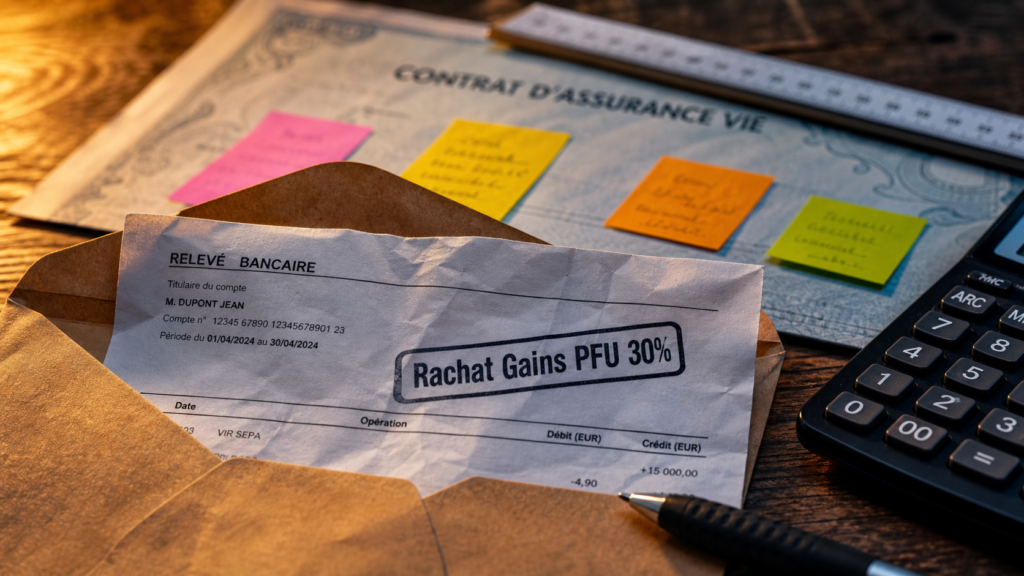

La flat taxe, aussi appelée prélèvement forfaitaire unique ou PFU, correspond à un taux global de 30 %. Il se décompose en 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux. En assurance vie, elle vise les produits, c’est-à-dire les intérêts et plus-values, pas le capital versé.

Quiz : Fiscalité de l’Assurance Vie

Résultat final

Tant qu’aucun retrait n’est effectué, l’imposition sur le revenu n’est pas déclenchée. La progression de la valeur du contrat ne suffit pas à elle seule à créer une taxation immédiate au titre de la flat taxe. L’événement fiscal à surveiller est le rachat, partiel ou total.

Capital, gains et rachat : la distinction essentielle

Lors d’un rachat partiel, l’administration considère que vous retirez à la fois une part de capital et une part de gains. Seule la fraction correspondant aux gains est imposable. C’est un point souvent mal compris : retirer 10 000 € ne signifie pas payer la flat taxe sur 10 000 €, mais seulement sur la part de plus-value incluse dans ce retrait.

Exemple simple : vous avez versé 60 000 € sur votre contrat, qui vaut désormais 72 000 €. Les gains représentent 12 000 €, soit un sixième de la valeur du contrat. Si vous effectuez un rachat de 12 000 €, la part taxable est de 2 000 €. Avec un PFU à 30 %, l’imposition totale serait de 600 €, hors situation particulière ou option fiscale différente.

Date des versements et âge du contrat : les deux curseurs à vérifier

La fiscalité de l’assurance vie repose sur deux repères majeurs : la date des primes versées et l’ancienneté du contrat. La date clé est le 27 septembre 2017, car les gains issus des primes versées après cette date peuvent relever du PFU mis en place au 1er janvier 2018.

Comprendre la fiscalité de l’assurance-vie et du PEA · Découvrez les règles d’imposition applicables à vos gains sur l’assurance-vie et le PEA selon la durée de détention de vos contrats.

| Situation | Règle principale | Point de vigilance |

|---|---|---|

| Primes versées avant le 27 septembre 2017 | Choix entre barème progressif de l’impôt sur le revenu et prélèvement forfaitaire libératoire | Le PFU ne remplace pas automatiquement l’ancien régime pour ces versements |

| Primes versées après le 27 septembre 2017 | Application possible du PFU : 12,8 % + 17,2 % | Le taux peut être réduit après 8 ans selon le seuil de versements |

| Contrat de plus de 8 ans | Abattement annuel sur les gains imposables à l’impôt sur le revenu | Les prélèvements sociaux de 17,2 % restent à prendre en compte |

Avant 8 ans : la flat taxe est le réflexe par défaut

Pour les gains liés aux primes versées après le 27 septembre 2017, un rachat réalisé avant 8 ans est généralement soumis au PFU de 30 %. Ce taux regroupe l’impôt sur le revenu et les prélèvements sociaux, ce qui rend la lecture plus simple que l’ancien empilement de régimes fiscaux. Le calcul reste toutefois limité à la part de gains retirés, pas au montant total du rachat.

Vous pouvez aussi comparer avec le barème progressif de l’impôt sur le revenu. Cette option peut être intéressante pour un foyer faiblement imposé, mais elle doit être appréciée sur l’ensemble des revenus concernés, pas uniquement sur l’assurance vie. Une option fiscale favorable sur un contrat peut devenir moins pertinente une fois intégrée à la déclaration globale.

Après 8 ans : le seuil de 150 000 € devient décisif

Après 8 ans de détention, l’assurance vie conserve un avantage fiscal important. Pour les primes versées après le 27 septembre 2017, les gains correspondant à des versements n’excédant pas 150 000 € peuvent bénéficier d’un taux d’impôt sur le revenu réduit à 7,5 %, auquel s’ajoutent les prélèvements sociaux de 17,2 %. Le total atteint donc 24,7 % sur la part concernée, avant prise en compte de l’abattement.

Au-delà du seuil de 150 000 €, la fraction des gains attachée aux primes excédentaires peut être imposée à 12,8 % au titre de l’impôt sur le revenu, toujours avec les prélèvements sociaux de 17,2 %. Le seuil s’apprécie avec attention, surtout lorsque vous détenez plusieurs contrats d’assurance vie. Une répartition entre contrats ne change pas la règle : il faut suivre les versements soumis au même régime.

Abattement après 8 ans : le levier souvent le plus rentable

Lorsque le contrat a plus de 8 ans, un abattement annuel s’applique sur les gains soumis à l’impôt sur le revenu : 4 600 € pour une personne seule et 9 200 € pour un couple. Cet abattement ne supprime pas les prélèvements sociaux, mais il peut réduire, voire annuler, l’impôt sur le revenu dû sur un rachat. C’est souvent le point qui fait la différence sur un retrait bien préparé.

Un exemple pour mesurer l’effet réel

Imaginons une personne seule qui retire une somme comprenant 5 000 € de gains sur un contrat de plus de 8 ans, avec des primes sous le seuil de 150 000 €. L’abattement de 4 600 € réduit la base taxable à l’impôt sur le revenu à 400 €. L’impôt au taux de 7,5 % serait donc de 30 €. Les prélèvements sociaux de 17,2 %, eux, s’appliquent sur les gains concernés, soit 860 € dans cet exemple simplifié. La fiscalité totale ressort à 890 €.

Ce mécanisme explique pourquoi il est souvent préférable d’étaler ses retraits dans le temps plutôt que de réaliser un rachat important en une seule fois. En utilisant chaque année l’abattement disponible, vous pouvez sortir progressivement des gains tout en limitant la part soumise à l’impôt sur le revenu. La même logique peut aussi servir quand plusieurs projets de retrait sont prévus sur la même année.

Rachat partiel ou total : pas le même impact pratique

Un rachat total clôture le contrat et déclenche l’imposition de l’ensemble des gains restants. Un rachat partiel, lui, permet de conserver l’antériorité fiscale du contrat et de piloter plus finement le montant de gains retirés. Pour un contrat ancien, cette souplesse est précieuse, car l’ancienneté de plus de 8 ans ne se reconstitue pas sur un nouveau contrat.

Avant de demander un retrait, il est donc utile d’estimer la part de gains incluse dans l’opération. La valeur globale du contrat ne suffit pas : deux contrats de même montant peuvent générer une fiscalité très différente si l’un contient beaucoup de plus-values et l’autre principalement du capital versé récemment. La chronologie des versements reste le meilleur repère pour éviter une estimation trop rapide.

Choisir entre PFU, barème et anciens régimes sans se tromper

La flat taxe a l’avantage de la lisibilité, mais elle n’est pas toujours la meilleure option. Selon votre tranche d’imposition, l’âge du contrat et la date des versements, le barème progressif de l’impôt sur le revenu ou le prélèvement forfaitaire libératoire pour les primes anciennes peuvent mériter une comparaison. Le bon choix dépend surtout du montant imposable et de votre situation fiscale globale.

| Option | Quand l’envisager ? | À vérifier avant de choisir |

|---|---|---|

| PFU | Pour une fiscalité simple et plafonnée à 30 % sur les gains concernés | Ancienneté du contrat, seuil de 150 000 €, abattement après 8 ans |

| Barème progressif | Si votre taux marginal d’imposition est faible | Effet sur l’ensemble de vos revenus imposables |

| PFL | Pour les gains liés à des primes versées avant le 27 septembre 2017 | Comparaison avec le barème et situation propre du contrat |

Le piège consiste à raisonner uniquement en taux facial. Un taux de 12,8 % peut paraître plus élevé qu’un taux réduit de 7,5 %, mais l’abattement après 8 ans, la part exacte de gains retirés et les prélèvements sociaux modifient le résultat final. La bonne décision se prend sur une simulation, pas sur une impression rapide.

Optimiser un retrait sans fragiliser son contrat

La première stratégie consiste à anticiper. Si vous savez qu’un besoin de trésorerie approche, calculez la part de gains que vous devrez sortir et vérifiez si votre contrat a atteint ou va bientôt atteindre 8 ans. Attendre quelques mois peut parfois ouvrir droit à l’abattement annuel et au taux réduit, ce qui change sensiblement la fiscalité.

Il faut aussi raisonner par couches. Chaque prime a sa date, chaque support a généré ses gains, et chaque retrait vient prélever une coupe dans cet historique. Cette lecture évite une erreur fréquente : croire qu’un contrat ancien est automatiquement optimal, alors que des versements récents peuvent porter une fiscalité différente. Reconstituer la chronologie des primes permet de décider quel montant retirer, à quel moment, et sur quel contrat si vous en détenez plusieurs.

- Fractionner les rachats pour utiliser l’abattement de 4 600 € ou 9 200 € sur plusieurs années lorsque c’est possible.

- Comparer PFU et barème avant de valider l’option fiscale, surtout si votre imposition personnelle est faible.

- Conserver les vieux contrats utiles, car leur antériorité fiscale peut offrir une souplesse précieuse.

- Vérifier le seuil de 150 000 € sur les primes versées après le 27 septembre 2017, notamment en cas de multi-contrats.

- Distinguer rachat et succession : la flat taxe concerne les gains lors d’un retrait, tandis que le décès du souscripteur obéit à des règles fiscales spécifiques.

Avant un rachat important, demandez à votre assureur une estimation détaillée de la part imposable et des options fiscales disponibles. C’est le moyen le plus sûr de transformer la flat taxe en paramètre maîtrisé, plutôt qu’en coût découvert après coup.