Transmettre son patrimoine immobilier tout en conservant le droit d’y habiter est une stratégie courante. Franchir le cap des 70 ans modifie toutefois l’équation fiscale et juridique de cette opération. Si l’idée reçue veut qu’il soit trop tard pour optimiser sa succession, la donation en nue-propriété demeure un outil efficace, à condition de maîtriser le barème de calcul et les spécificités civiles.

Le mécanisme du démembrement de propriété après 70 ans

La donation en nue-propriété repose sur le démembrement. Le donateur conserve l’usufruit, soit le droit d’occuper le bien ou d’en percevoir les loyers. Le bénéficiaire reçoit la nue-propriété. Au décès du donateur, l’usufruit s’éteint et le donataire devient plein propriétaire automatiquement, sans formalité ni droits de succession supplémentaires sur ce bien.

L'impact de l'âge sur la valeur fiscale

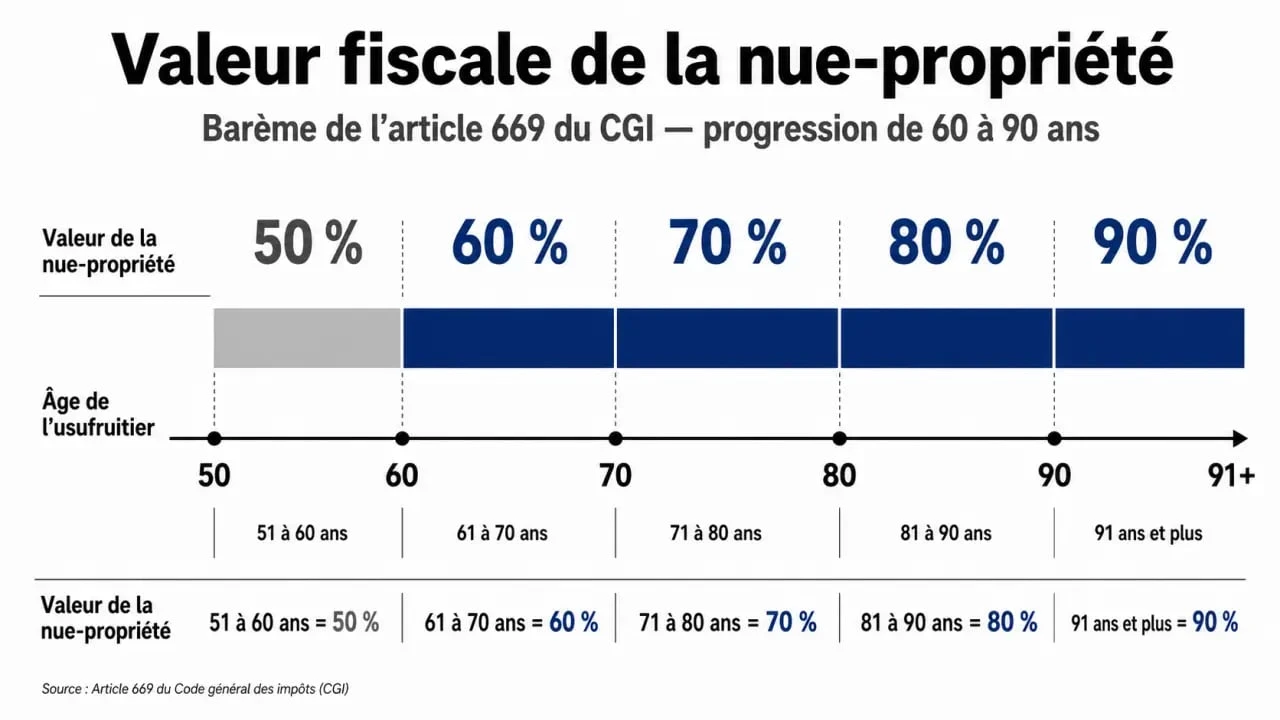

Le point de bascule des 70 ans détermine la valeur fiscale du bien selon l'article 669 du Code général des impôts. Le barème fixe la valeur de la nue-propriété par tranches d'âge.

| Âge du donateur | Valeur de l'usufruit | Valeur de la nue-propriété |

|---|---|---|

| 61 à 70 ans révolus | 40 % | 60 % |

| 71 à 80 ans révolus | 30 % | 70 % |

| 81 à 90 ans révolus | 20 % | 80 % |

Si vous donnez la nue-propriété d'un appartement à 69 ans, vous êtes taxé sur 60 % de sa valeur. À 71 ans, cette base taxable grimpe à 70 %. Cette augmentation de l'assiette fiscale incite à agir avant les 70 ans, mais l'opération reste avantageuse après cet âge, comparée à une transmission totale au décès.

Le maintien du cadre de vie

La donation avec réserve d'usufruit offre une sécurité psychologique. Le donateur reste chez lui. Il ne peut pas être expulsé et peut décider de mettre le bien en location pour financer une maison de retraite. Cette liberté d'usage est le critère principal pour les seniors souhaitant anticiper leur succession sans se dépouiller.

Fiscalité et abattements : optimiser la transmission tardive

Le système français permet de réduire les droits de donation grâce aux abattements légaux, qui dépendent du lien de parenté.

Les abattements disponibles par bénéficiaire

Chaque parent donne jusqu'à 100 000 € par enfant tous les 15 ans sans droits. Pour les petits-enfants, cet abattement est de 31 865 €. Pour un bien de 300 000 € donné en nue-propriété à 72 ans, la valeur fiscale est de 210 000 € (70 % de 300 000 €). Après l'abattement de 100 000 €, les droits sont calculés sur 110 000 €.

La donation fige la valeur du bien au jour de l'acte. Dans un marché immobilier en hausse, c'est un avantage : les droits sont payés sur la valeur actuelle, mais la plus-value future revient aux héritiers sans taxation lors du décès. La donation permet de transférer la croissance du patrimoine vers la génération suivante tout en conservant la jouissance des murs.

Le renouvellement des abattements

Le délai de rappel fiscal est de 15 ans. Une donation à 71 ans impose d'attendre 86 ans pour reconstituer l'abattement de 100 000 €. Si le donateur décède avant ce délai, la donation initiale reste acquise et les droits payés ne sont pas réclamés. Seul le reliquat de l'abattement non consommé est utilisé pour le reste de la succession.

Les étapes clés et le rôle du notaire

Toute donation immobilière exige un acte authentique devant notaire. Ce professionnel assure la sécurité juridique de l'opération.

La rédaction des clauses de protection

Le contrat peut inclure des clauses protectrices. La clause de réversion d'usufruit permet au conjoint survivant de conserver l'usufruit au décès du premier. La clause de retour conventionnel permet au donateur de récupérer le bien si le donataire décède avant lui sans descendance, évitant ainsi que le bien ne sorte du patrimoine familial.

Le coût de l'acte notarié

Les frais de notaire comprennent les émoluments proportionnels calculés sur la valeur de la pleine propriété, la contribution de sécurité immobilière (0,10 % de la valeur) et la taxe de publicité foncière. Le donateur peut prendre à sa charge les frais de notaire et les droits de donation sans que cela soit considéré comme une donation supplémentaire par le fisc.

Les limites et points de vigilance après 70 ans

La donation en nue-propriété comporte des contraintes à évaluer avant la signature.

La gestion des travaux et des charges

La loi répartit les charges entre usufruitier et nu-propriétaire. L'usufruitier paie les charges courantes (taxe foncière, entretien), tandis que le nu-propriétaire assume les grosses réparations (murs, toitures) selon les articles 605 et 606 du Code civil. Il est conseillé de prévoir dans l'acte une répartition différente des charges pour protéger le donateur dont les revenus pourraient baisser.

L'accord nécessaire pour la revente

Le bien démembré ne peut être vendu seul par l'usufruitier ou le nu-propriétaire. Ils doivent s'accorder sur le prix. En cas de vente, le prix est réparti entre eux selon le barème fiscal en vigueur. Cette interdépendance peut bloquer les projets. Certains préfèrent passer par une Société Civile Immobilière (SCI) pour une gestion plus souple des parts sociales.

Le respect de la réserve héréditaire

La donation ne doit pas déshériter un enfant. La réserve héréditaire protège chaque héritier. Si la valeur donnée dépasse la quotité disponible, les autres héritiers peuvent intenter une action en réduction au décès. La donation-partage est souvent la solution pour répartir les biens entre tous les héritiers de manière définitive et éviter toute contestation sur les plus-values latentes.