La séparation d’un couple est une épreuve personnelle, souvent doublée d’un défi financier complexe lorsqu’un bien immobilier a été acquis en commun. Le crédit immobilier devient alors un point de friction. Qui doit payer les mensualités ? Comment sortir de l’emprunt ? La banque peut-elle s’y opposer ?

Pour l’établissement prêteur, le divorce ne modifie pas le contrat de prêt. La clause de solidarité lie les deux emprunteurs jusqu’au remboursement total de la dette. Pour naviguer dans cette transition, il est nécessaire d’explorer les issues juridiques et bancaires disponibles.

La solidarité des co-emprunteurs : le risque du divorce

Dans la majorité des cas, les conjoints souscrivent leur prêt en tant que co-emprunteurs solidaires. Cette notion juridique est fondamentale : la banque peut réclamer la totalité de la mensualité à n’importe lequel des deux signataires, peu importe qui occupe le logement ou qui a initié la procédure de divorce.

L’article 220 du Code civil

Même si vous quittez le domicile conjugal, votre obligation de paiement demeure. L’article 220 du Code civil stipule que les époux sont solidairement tenus des dettes contractées pour l’entretien du ménage. Un crédit immobilier pour la résidence principale entre dans cette catégorie. Tant que le jugement de divorce n’est pas définitif et que le prêt n’est pas soldé ou modifié, vous restez exposé au risque de saisie en cas de défaut de paiement de votre ex-conjoint.

L’impact du régime matrimonial

Le sort du crédit dépend de votre contrat de mariage. Sous le régime de la communauté réduite aux acquêts, le bien et la dette appartiennent aux deux, même si un seul a financé une part plus importante. Sous le régime de la séparation de biens, la répartition se fait au prorata de l’apport et du remboursement de chacun, ce qui facilite le calcul des comptes lors de la liquidation du patrimoine.

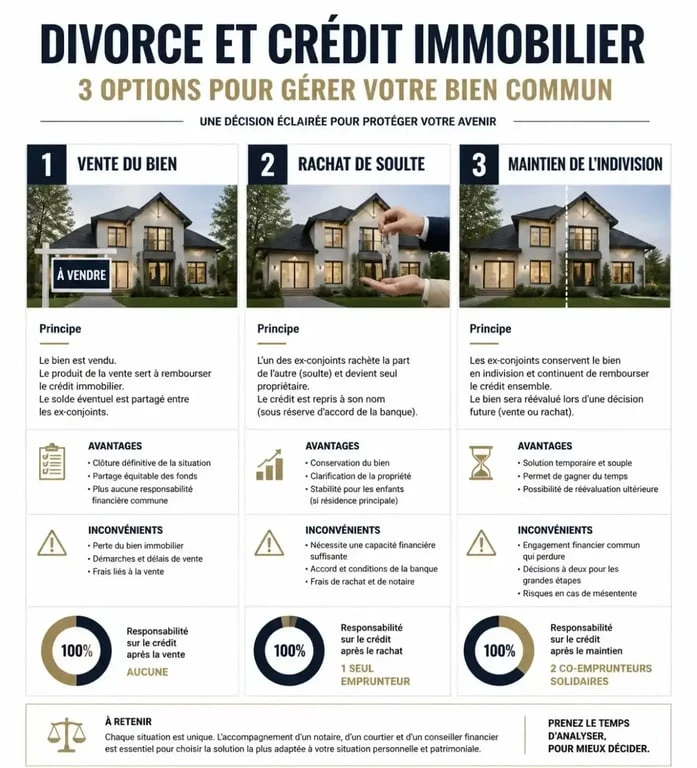

Option 1 : La vente du bien pour solder le prêt

La vente est souvent la solution la plus directe pour rompre tout lien financier. Le produit de la vente permet de rembourser intégralement le capital restant dû à la banque.

Une fois le crédit soldé, les deux ex-conjoints sont libérés de leur obligation solidaire. S’il reste un surplus financier après le remboursement du prêt et des éventuelles indemnités de remboursement anticipé, ce montant est partagé entre les époux selon leurs quotes-parts de propriété. C’est l’option privilégiée lorsque aucun des deux ne peut ou ne veut assumer seul la charge financière du logement.

Option 2 : Le rachat de soulte et la désolidarisation

Si l’un des deux conjoints souhaite conserver le logement, il doit racheter la part de l’autre. Cette procédure, appelée rachat de soulte, nécessite l’intervention d’un notaire pour évaluer le bien et calculer l’indemnité à verser au conjoint sortant.

La procédure de désolidarisation

Le rachat de soulte ne suffit pas à libérer le conjoint sortant de sa responsabilité bancaire. Il faut obtenir une désolidarisation. L’époux qui conserve le bien doit prouver à la banque qu’il dispose de revenus suffisants pour assumer seul les mensualités, l’assurance et les charges.

La banque analyse vos revenus, vos charges et votre reste à vivre pour s’assurer que le risque n’est pas devenu trop élevé. Si le profil financier est jugé fragile, l’établissement peut exiger des garanties supplémentaires, comme une nouvelle caution, avant d’accepter de libérer officiellement l’autre partie de sa dette.

Les frais annexes

Le rachat de soulte engendre des coûts : les émoluments du notaire, les droits de mutation, les frais de dossier bancaire pour la modification du prêt et le coût d’une nouvelle garantie comme une hypothèque ou une caution.

Option 3 : Le maintien de l’indivision

Pour protéger la stabilité des enfants ou attendre une meilleure conjoncture immobilière, les ex-conjoints peuvent décider de rester co-propriétaires. Ils signent alors une convention d’indivision devant notaire.

Cette solution est temporaire, souvent limitée à 5 ans renouvelables. Les deux parties continuent de rembourser le prêt ensemble. Cette option maintient la solidarité bancaire. Si l’un des deux cesse de payer, l’autre doit combler le manque pour éviter le fichage à la Banque de France. Une entente parfaite et une transparence totale sont nécessaires.

Comparatif des solutions de gestion du crédit

Le choix de la stratégie dépend de votre capacité financière et de vos objectifs patrimoniaux. La vente offre une sortie rapide, tandis que le rachat de soulte permet de conserver le logement au prix d’une charge financière accrue pour l’emprunteur restant. L’indivision, bien que flexible, conserve le lien financier entre les ex-conjoints.

L’assurance emprunteur : un point essentiel

La modification du crédit immobilier doit s’accompagner d’une mise à jour de l’assurance de prêt. Si vous obtenez la désolidarisation, l’assurance du conjoint sortant doit être résiliée. L’emprunteur qui conserve le prêt doit souvent augmenter sa quotité d’assurance à 100 % pour garantir la sécurité du remboursement.

Profitez de ce changement pour renégocier les conditions de votre assurance. La législation permet de changer d’assureur pour trouver un contrat plus compétitif, ce qui aide à compenser l’augmentation de la charge financière liée au passage d’un remboursement à deux vers un remboursement en solo.

Les démarches pour protéger ses intérêts

Dès que la décision de séparation est prise, suivez ces étapes :

Informez votre conseiller bancaire pour réaliser des simulations de désolidarisation. Consultez un notaire pour chiffrer la soulte et comprendre les conséquences fiscales. Faites estimer votre bien par plusieurs agences immobilières indépendantes pour fixer un prix de marché juste. Enfin, si une tierce personne s’est portée caution pour votre prêt, informez-la de la procédure car son engagement est impacté.

La gestion d’un crédit immobilier lors d’un divorce demande de l’anticipation. Que vous choisissiez de vendre ou de racheter la part de l’autre, l’objectif est de protéger votre santé financière à long terme et de mettre fin à la solidarité bancaire pour permettre à chacun de reconstruire ses projets.