La commission sur cotisation suscite régulièrement des interrogations légitimes, que vous soyez novice dans la gestion budgétaire ou déjà attentif à vos depenses de famille. Forte de l’expérience terrain acquise auprès de clients variés, je vous propose d’y voir plus clair : distinguer les pratiques courantes, identifier ce qui doit absolument apparaître dans votre contrat, et agir concrètement si vous trouvez la commission trop élevée. L’objectif reste le même : que chacun puisse saisir simplement les critères de calcul de ces frais – parfois déconcertants – et s’appuyer sur ses droits pour décider en toute sérénité.

Résumé des points clés

- ✅ Comprendre la nature et la transparence des commissions sur cotisation

- ✅ Vérifier la présence et le détail des commissions dans vos contrats

- ✅ Connaître vos droits pour contester ou négocier ces frais

Commission sur cotisation : point-clé à connaître d’entrée de jeu

Vous observez une « commission sur cotisation » sur votre relevé et vous vous interrogez sur sa légitimité, sa conformité avec la loi ou la possibilité d’agir ? Sachez qu’il s’agit d’une question courante en gestion patrimoniale. La commission sur cotisation désigne une somme ajoutée, ou comprise dans vos cotisations (assurance, banque, immobilier). Elle rémunère un intermédiaire (courtier, agent, syndic…), dans la plupart des cas selon un pourcentage – souvent entre 10 % et 25 % (en assurance) – ou sous forme de forfait, et elle doit être inscrite clairement dans votre contrat ou vos conditions générales.

Rappelons que ces commissions sont soumises à un encadrement strict (Code de la consommation, directives sectorielles) et demeurent en principe légales… a condition d’être transparentes et justifiées. Si le montant vous semble démesuré, vous avez en général un délai (de 1 à 6 mois, selon le secteur) pour demander une explication ou un remboursement. Autre point : la voie de la négociation existe bel et bien, certains professionnels rapportent d’ailleurs des clients obtenant des ajustements après une discussion argumentée.

Concrètement, face à un prélèvement de 11,50 € chaque trimestre ou une commission de 29,33 € mentionnée séparément, prenez le temps de vérifier le détail dans vos documents. Certains retours d’usagers montrent que cette vigilance apporte régulièrement des réponses claires et débouche parfois sur des économies inattendues.

Qu’est-ce qu’une commission sur cotisation ?

Entre « commission », « cotisation », « frais » ou « rétrocessions », il est facile de s’y perdre. Exemple typique : votre échéancier d’assurance via courtier affiche une « commission » – mais que recouvre précisément ce terme dans votre cas ?

Principes contractuels : définitions, distinctions et cas concrets

La commission sur cotisation correspond à la part prélevée sur le montant global payé par l’assuré ou l’adhérent, destinée à rémunérer un intermédiaire. Elle s’oppose à la cotisation « pure », qui couvre strictement la prestation assurantielle ou bancaire. Cette situation se retrouve principalement –

- Dans l’assurance, certains courtiers répercutent leur commission en toute transparence, d’autres l’intègrent discrètement

- Dans la banque, la gestion du compte implique parfois des frais spécifiques, comme 11,50 € tous les trois mois chez BNP

- En immobilier, la rémunération du syndic ou d’un agent se traduit par une part des charges – entre 5 % et 10 % en général

Sur le plan juridique, ces commissions doivent figurer dans le contrat ou le mandat. Il est courant de constater qu’à partir du moment où l’intervention d’un intermédiaire est actée, une commission est généralement appliquée, sous réserve bien sûr d’une information écrite.

Un expert du secteur rappelle d’ailleurs que certains contrats incluent la commission dans le forfait global, tandis que d’autres la détaillent en annexe. N’ayez pas peur de soliciter la ventilation exacte si celle-ci reste floue. Selon quelques témoignages, cette démarche favorise un dialogue plus honnête.

Quel est le cadre légal et contractuel ?

Le terme « commission » peut susciter des craintes, surtout si sa justification semble obscure. Saviez-vous que la réglementation vous protège sur ce point ? Coup d’œil sur les bases qui structurent vos droits.

Textes de référence, directives et garanties pour le consommateur

Les principales bases sont :

- Code de la consommation : il impose la clarté et la transparence avant toute signature

- Directive Distribution Assurance (DDA) : obligation pour l’intermédiaire de vous informer précisément

- Mandat ou convention type, applicable selon le secteur (courtage, immobilier, banque)

Ces textes visent à assurer que vous soyez informé, tant sur la nature que sur la fréquence et le calcul des commissions appliquées. Ajoutons que toute commission cachée est susceptible d’être contestée dans les délais.

En pratique, la plupart des banques et assisteurs indiquent désormais la commission sur l’échéancier annuel (24 € en service bancaire, ou 12 % sur une prime auto, par exemple). Un formateur juridique expliquait récemment que le non-respect de ces normes expose à une mise en demeure – voire à la restitution intégrale des sommes prélevées, chose assez rare mais qui s’est déjà produite.

Bon à savoir

Je vous recommande de toujours vérifier la présence et le détail des commissions dans vos contrats pour éviter toute surprise et pouvoir contester efficacement si nécessaire.

Méthodes de calcul et exemples chiffrés

Difficile parfois de savoir si le montant prelevé est dans les clous ou simplement exagéré. Est-ce vraiment aligné sur la pratique courante ? Quelques repères précis vous permettent de mieux vous situer.

Calculs proportionnel, forfaitaire : que dit la pratique secteur par secteur ?

Dans l’écrasante majorité des cas, la commission s’applique proportionnellement à la cotisation (bien qu’on trouve aussi des forfaits). Quelques exemples typiques illustrent cette diversité :

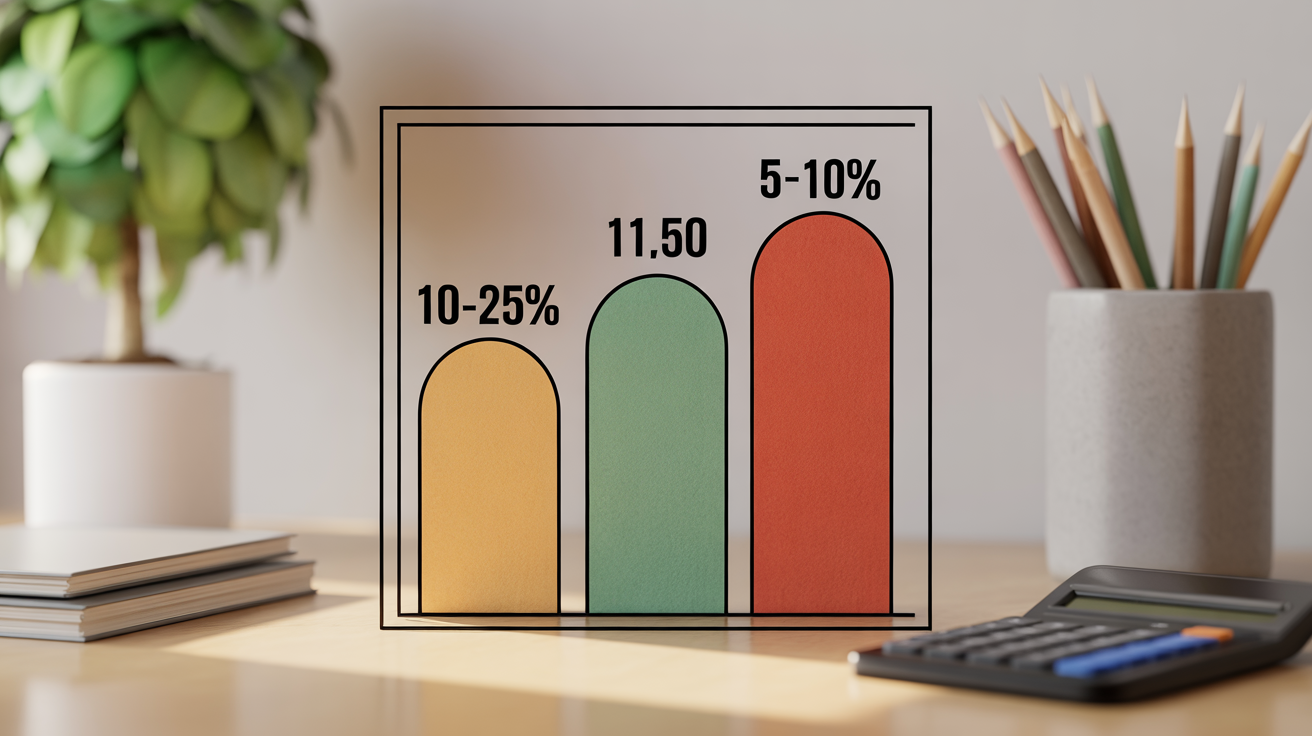

- En assurance, la commission oscille classiquement entre 10 à 25 % du montant annuel (typiquement 40 € sur 200 € d’assurance auto, 15 € pour une MRH à 60 €)

- En banque, il existe des forfaits – 11,50 € par trimestre chez BNP, soit 46 € à l’année

- En immobilier, le syndic perçoit entre 5 % et 10 % des charges selon le contrat

Certains consommateurs se demandent si la commission perçue est « dans la norme ». Récemment, un comparateur a mis en avant une économie possible allant jusqu’à 252 € sur l’année en choisissant une option adaptée. Autrement dit : l’écart entre prestataires n’est pas anodin et il peut valoir la peine de comparer.

| Secteur | Taux habituel de commission |

|---|---|

| Assurance | 10 % – 25 % de la cotisation annuelle |

| Banque (forfait trimestriel) | ≈ 11,50 € par trimestre |

| Immobilier (syndic, agent) | 5 % – 10 % des charges |

Autre conseil de spécialiste : comparez systématiquement plusieurs devis et osez demander le détail précis de chaque commission. Selon le retour de certains clients, cette démarche favorise de belles économies.

Problèmes fréquents et solutions

Un prélèvement vous paraît étrange ou inattendu ? Pas besoin de paniquer, même si la situation peut surprendre sur le moment. Chaque profil trouve une solution adaptée, particulier comme professionnel.

Rédiger une contestation, agir vite : mode d’emploi

Premier point : vérifiez la présence de la commission sur le contrat ou les conditions particulières. Si l’indication est absente ou le montant jugé anormal :

- Prenez soin de reunir tous vos documents : contrat, échéancier, relevé bancaire, surtout si le prélèvement est récent

- Contactez votre interlocuteur, qu’il s’agisse du service client, du courtier ou du syndic, en posant la question sur la base de vos documents

- Rédigez une réclamation écrite ; la lettre peut être envoyée en simple ou recommandé selon l’enjeu

En banque, le délai légal pour contester oscille entre 1 et 6 mois. Il vaut mieux agir vite : une utilisatrice ayant noté un prélèvement de 29,33 € non justifié a obtenu un remboursement sous 15 jours après une approche argumentée. Dans d’autres cas, la négociation aboutit parfois à une réduction ou à un dédommagement sur la prochaine échéance.

Micro-anecdote rapportée par une formatrice : s’appuyer sur les modèles de lettres trouvés en FAQ ou via une association professionnelle permet généralement d’accélérer la résolution. C’est aussi pourquoi le contact humain (téléphone, agence) reste d’actualité, car il facilite bien des démarches et apaise des litiges qui traînent.

FAQ et outils pratiques

Ce sujet revient très régulièrement, tant chez les nouveaux clients que les plus aguerris. Pour ne pas rester isolé devant une incompréhension ou une anomalie, gardez les relais suivants en tete.

Recours faciles, simulateurs, bonnes adresses

En mémoire : FAQ bien alimentées, simulateurs pour calculer l’impact réel d’une commission, guides à télécharger, et forums pour évoquer votre cas de façon anonyme.

- Est-ce légal ? Oui, à condition de respecter la transparence et de mentionner la commission dans le contrat

- Négociation ou contestation, c’est possible ? Absolument, et davantage si le prélèvement n’a pas été prévu à l’avance

- Moyens d’action efficaces ? Utilisez le simulateur, contactez le service client sans attendre, employez la lettre recommandée si le litige le justifie

Dans la plupart des cas, banques et assurances proposent désormais un accès direct à une assistance dédiée : outils en ligne pour le calcul, formulaire de réclamation, voire accompagnement pour les situations complexes. Certains professionnels du secteur recommandent même de s’appuyer sur ces plateformes pour clarifier la situation rapidement.

Enfin, jeter un œil aux comparateurs actuels vous permettra d’évaluer le niveau de commission appliqué à votre contrat – et parfois de dénicher un véritable service d’accompagnement pour les litiges. Une astuce que plusieurs adhérents jugent très utile, notamment lorsqu’il s’agit de défendre ses droits en toute transparence.