Voir son argent perdre de la valeur sur un livret à faible taux est décourageant, surtout lorsque chaque effort d’epargne a du poids pour la famille et les projets de demain. Mieux vaut explorer quelques pistes concrètes, utilisées au quotidien et éprouvées sur le terrain, pour décider où déposer ses économies en 2026 sans multiplier les risques – tout en gardant en tête la sécurité, la simplicité et la tranquillité qui font vraiment la différence. Que l’on débute ou que les notions d’épargne ne soient plus un mystère, on garde, au fond, le même cap : faire des choix qui servent vraiment le quotidien, de façon claire et adaptée à chaque vie.

Résumé des points clés

- ✅ Explorer des alternatives d’épargne efficaces en tenant compte du risque, de la sécurité et de la simplicité.

- ✅ Constituer un matelas de sécurité avant de diversifier ses placements pour viser un meilleur rendement.

- ✅ Adapter ses choix financiers selon son profil et son horizon de placement.

Où mettre son argent en 2026 : alternatives concrètes pour sortir des livrets et doper enfin votre rendement

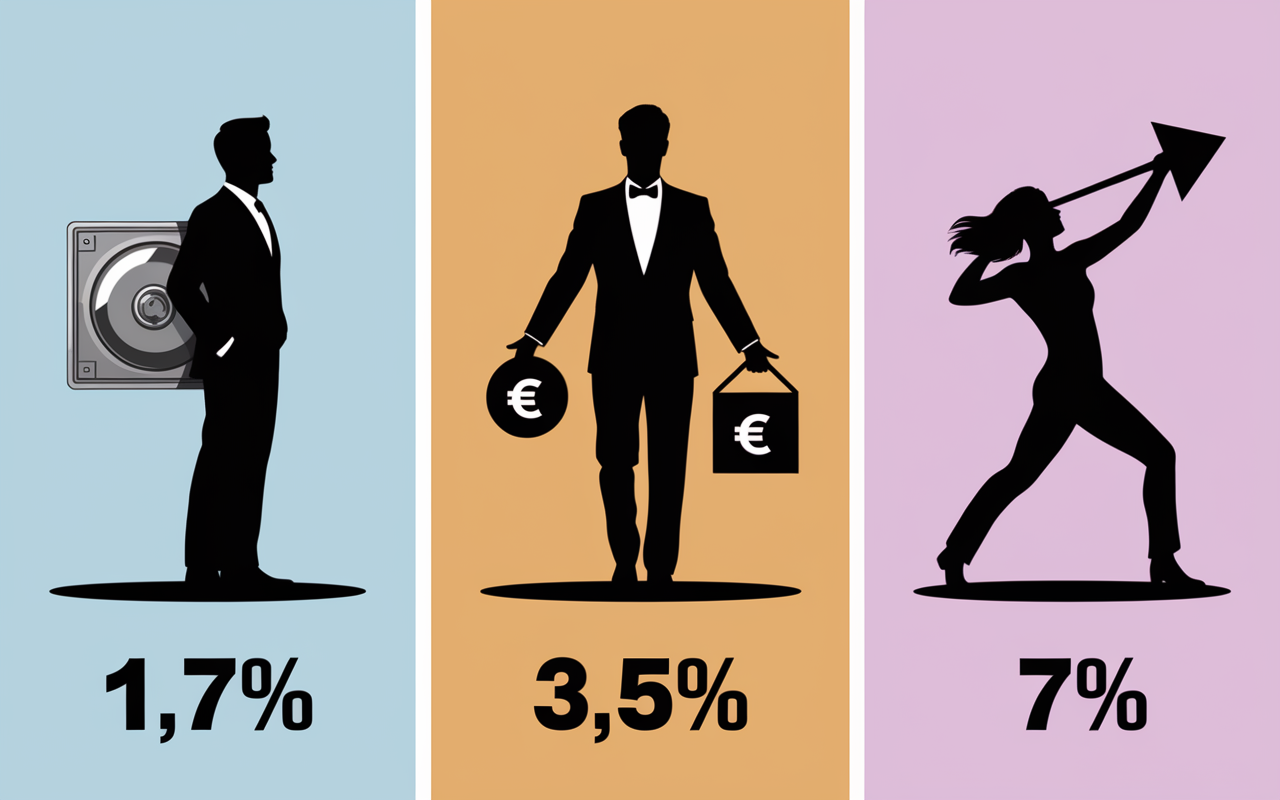

Avec un Livret A plafonné à 1,7 % net en 2026 et l’inflation qui rabote graduellement le pouvoir d’achat des économies, on comprend la recherche d’options envisageables pour dynamiser son épargne sans céder à l’imprévu financier. Regardons de plus près quelques repères essentiels pour agir selon différents profils d’épargnant :

- À la recherche de sécurité et de liquidité : Livrets réglementés (Livret A, LDDS, LEP à 3,5 %…), assurance-vie fonds euros (2 à 3,5 %), comptes à terme (jusqu’à 2,3 %).

- Envie d’un meilleur équilibre : Assurance-vie en unités de compte, SCPI (immobilier papier offrant 4 à 6 % brut), PEL à 2 % brut.

- Objectif long terme et dynamisme : PEA + ETF (performance annuelle moyenne entre 7 et 10 % sur 10 ans), crowdfunding (jusqu’à 8-10 % mais risqué), private equity (souvent autour de 12 %, risque notable).

Une recommandation fréquemment partagée par plusieurs conseillers : mieux vaut commencer par constituer un matelas de sécurité, puis envisager une diversification en douceur. On constate souvent que, grâce à une allocation réfléchie, il devient envisageable d’espérer entre 4 et 7 % par an en moyenne sur la durée, tout en conservant une gestion flexible et un esprit serein (certaines familles témoignent que cette méthode apaise de nombreux doutes).

Pourquoi les livrets et placements classiques ne suffisent plus

Derrière leur façade rassurante, les livrets réglementés ne protègent plus, à eux seuls, de la perte de valeur liée à l’inflation, ni ne permettent de bâtir des projets sur plusieurs années. J’ai en tete le cas d’un couple qui pensait “ne pas faire d’erreur” en gardant 25 000€ sur des livrets réglementés. Cinq ans plus tard, leurs gains n’atteignaient pas 2 000€, impôt déduit – et, dans le même temps, leurs dépenses courantes grimpaient sensiblement. Certains lecteurs confient leur déception face à cette situation.

Le diagnostic – la faible rémunération des solutions traditionnelles

En 2026, les chiffres sont parlants : Livret A à 1,7 % net, LEP à 3,5 %, mais réservé selon ressources, PEL à 2 % brut (taux figé, fiscalisé). En chiffre, placer 20 000 € sur le LEP rapporte 340 € d’intérêts annuels au maximum, et bien moins pour le plus grand nombre. Avec une inflation estimée à 3 %, la rentabilité “réelle” s’effiloche rapidement.

On comprend que nombre de familles que j’accompagne ressentent un véritable agacement, parfois même une incompréhension.

Livret, assurance-vie fonds euros, comptes à terme… ce que ça rapporte (ou pas)

Pour fixer les idées, voici un tableau de repères utiles, semblable à ceux utilisés lors de rendez-vous :

| Produit | Rendement 2026 | Fiscalité | Risques | Liquidité |

|---|---|---|---|---|

| Livret A | 1,7 % net | Aucune | Capital garanti | Immédiate |

| LEP | 3,5 % net | Aucune | Capital garanti | Immédiate |

| Fonds euros (assurance vie) | 2 à 3,5 % brut | Prélèvements sociaux, impôt | Garanti sauf faillite assureur* | 2 à 10 jours |

| Compte à terme | Jusqu’à 2,3 % brut | Impôt, prélèvements sociaux | Garanti | Blocage 1-3 ans |

Les atouts principaux de ces supports ? Sécurité et simplicité évidentes, mais, du côté du rendement, ils pèsent peu face à des alternatives plus offensives – à condition de raisonner en favorisant la diversité, pas l’excès de prise de risque.

Placement, épargne, investissement : mieux comprendre le cadre

Avant toute prise de décision, il vaut la peine de poser, en quelques mots, la différence entre épargne, placement et investissement. Une formatrice me rapportait récemment que revenir à ce trio de base faisait gagner en clarté à ses clients…

Trois piliers : sécurité, rendement, disponibilité

La pyramide de l’épargne place la “couche sécurité” tout en bas : matelas d’urgence (3 à 6 mois de dépenses), puis épargne-projet (moyen terme), enfin investissement pur (retraite, transmission, etc.). L’objectif n’est jamais de tout miser sur le risque ni de conserver tout “sous le matelas”, mais de composer en harmonie avec son horizon et sa tolérance personnelle.

Un exemple vécu récemment : Émile, neuf ans, place une part de son argent de poche sur un Livret Jeune (2,40 % net), le reste sur une petite assurance-vie, et explore avec ses parents les premiers pas de l’investissement. (L’exercice amuse souvent : “C’est un peu comme préparer plusieurs sacs pour partir en voyage.”)

Glossaire minimal utile

Fonds euros : support à capital garanti dans un contrat d’assurance-vie.

Unités de compte (UC) : compartiments dynamiques de l’assurance-vie (actions, immobilier, obligations ou autres), sans protection du capital.

SCPI : société civile de placement immobilier, l’une des façons d’acquérir des parts immobilières pour viser un rendement annuel (autour de 4 à 6 % brut).

PEA : plan d’épargne en actions, avec un cadre fiscal allégé au bout de cinq ans.

Comparatif synthétique : placements par rendement, horizon et risque

Pour vous donner une vision synthétique, ce tableau comparatif est régulièrement utilisé lors de rendez-vous de conseil :

| Placement | Rendement cible 2026 | Horizon conseillé | Profil de risque | Fiscalité | Ticket d’entrée |

|---|---|---|---|---|---|

| Livrets | 1,7 à 3,5 % | Court terme | Faible | Net d’impôt | 10 € |

| Assurance vie fonds euros | 2 à 3,5 % | 2 à 10 ans | Faible-moyen | Partiellement fiscalisé | 100 € |

| SCPI | 4 à 6 %* | 8 à 12 ans | Moyen | Fiscalité foncière | 1000 € |

| PEA + ETF | 7 à 10 %** | 5 à 15 ans | Moyen-haut | Non imposé après 5 ans | 100 € |

| Crowdfunding immobilier | 8 à 10 % | 2 à 4 ans | Haut | PFU (30 %) | 500 € |

| Private equity | 12 %*** | 7 à 10 ans | Très haut | Complexe | 10 000 € |

*Rendement indicatif, sensible à l’évolution du marché immobilier. **Moyenne historique sur longue période, sauf crise majeure. ***Projection sur les fonds non cotés, destinés aux investisseurs avertis.

Question fréquente : Comment trouver la bonne répartition pour équilibrer rentabilité réelle et tranquillité d’esprit ? C’est exactement le genre d’interrogations à aborder avec un accompagnement qualifié ou à travers des simulations (quelqu’un m’a déjà confié que “c’est la combinaison qui les avait rassurés pour la première fois”).

Zoom sur les alternatives adaptées à chaque profil

Le choix du support le plus pertinent varie concrètement suivant la capacité à supporter le risque, l’horizon de placement et l’objectif poursuivi : sécurité, génération de revenus, préparation de projet… Chacun détient son scénario, entre sérénité et prise d’initiative. Est-ce forcément figé à vie ? Non, bien sûr : il y a de la place pour une évolution au fil du temps.

Profil prudent : sécurité d’abord

Pour celui ou celle qui privilégie le capital avant tout, la logique reste la préservation. Voici ce que cela peut donner pour 30 000 €, selon de nombreux conseillers terrain :

- Livret A ou LDDS : 10 000 € (1,7 %)

- Fonds euros assurance vie : 15 000 € (2,5 %)

- Compte à terme : 5 000 € (2 %)

Le rendement approche alors 2,1 % net, tout en préservant une disponibilité immédiate. Certains experts recommandent de s’autoriser, au fil du temps, à basculer 10 à 20 % de son patrimoine vers d’autres supports, selon la confiance acquise au fil du temps… Certains clients racontent qu’ils n’auraient jamais osé au depart, et ne regrettent pas leur ouverture !

Profil équilibré : diversification et rendement accessible

L’idéal se situe généralement dans un compromis, articulé autour de fonds euros, SCPI et une part d’unités de compte sur un contrat flexible, ou encore un PEA ETF bien choisi. Par exemple, sur 50 000 € :

- Fonds euros : 20 000 € (2,5 %)

- SCPI : 15 000 € (4,5 %)

- UC diversifiées (ETF monde) : 15 000 € (7 % visé sur 8-10 ans)

On vise ici un rendement de entre 3 et 4,5 % (net de frais supposés), tout en profitant de la gestion pilotée ou de l’accompagnement d’un professionnel au besoin (un conseiller me disait : “Ce profil permet de rééquilibrer sans à-coup, selon les moments de vie”).

Profil dynamique : viser la performance sur le long terme

Autour de 30 ans, avec un horizon lointain possible, on peut limiter le coussin de sécurité (15-20 %), et privilégier PEA/ETF, l’immobilier papier, ou un peu de crowdfunding immobilier, pourvu que le niveau de risque soit bien mesuré. Dans la réalité, nombreux sont ceux qui admettent que maîtriser ses choix offre un véritable confort psychologique.

Concrètement, l’effet cumulé est frappant : 10 000 € investis à 8 % par an sur 15 ans, c’est près de 31 700 € à l’arrivée (avant impôt). Certains parents témoignent de leur satisfaction, parfois “surprise”, de transmettre ainsi à leurs enfants ou concrétiser un projet qui paraissait lointain.

Les pièges à éviter, la fiscalité à anticiper

Même la meilleure bonne volonté peut se heurter à divers obstacles : frais cachés, fiscalité mouvante, excès d’enthousiasme pour un placement “miracle”, ou oubli de la liquidité nécessaire. Plusieurs clients m’avouent s’être sentis perdus face à la variété de produits et de règlements.

Frais, fiscalité et erreurs classiques

- Les frais d’entrée/sortie sur assurance-vie, SCPI ou compte-titres, parfois discrets voire non signalés, peuvent impacter le rendement final.

- L’illusion du “brut” guette régulièrement : une SCPI annoncée à 5 % brut se retrouve à 3,5 % net pour un foyer à 30 % de fiscalité.

- Pensez à la liquidité : investir en SCPI, crowdfunding ou private equity implique un blocage qui peut durer plusieurs années.

- Gardez un œil sur les plafonds ou conditions, spécifiques (par exemple, LEP réservé sous condition de ressources, PEL fiscalisé après 12 ans).

Des professionnels du secteur rappellent : diversifier n’a d’intérêt que si chaque placement complète l’autre, pas si l’on multiplie les supports mécaniquement.

Bon à savoir

Je vous recommande de vérifier systématiquement les frais d’entrée et de sortie avant de souscrire, car ils peuvent réduire significativement le rendement attendu.

Passer à l’action, étape par étape

Le passage du constat aux actes commence presque toujours par une simple simulation : combien placer ? Pour combien de temps ? Quel plancher de sécurité conserver absolument ? Les simulateurs en ligne, souvent testés en accompagnement, se montrent d’une grande aide (il arrive qu’un particulier découvre ainsi une capacité d’épargne insoupçonnée).

Accompagnement personnalisé et outils pratiques

- Évaluez votre matelas de sécurité (3 à 6 mois de dépenses à placer sur un livret classique ou fonds euros).

- Précisez vos projets et l’échéance (études, achat immobilier, retraite…).

- Explorez différentes allocations et comparez les résultats via simulateur (protégé ou dynamique).

- Pesez l’offre des courtiers (frais, supports, expérience client, gestion pilotée si besoin).

- Démarrez étape par étape : rien ne vous impose d’investir la totalité d’un coup (un professionnel m’expliquait récemment que la progression rassure la majorité de ses clients).

Ce qui compte ? Pouvoir bénéficier d’appuis humains, même à distance : il existe aujourd’hui des conseillers en ligne, disponibles pour relire, ajuster ou simplement rassurer sur votre parcours. Certains évoquent la valeur d’un avis extérieur pour lever des hésitations.

Faites le test de simulation sur votre profil | Accédez à un rendez-vous téléphonique gratuit

FAQ – Réponses à vos questions les plus fréquentes

Avant de franchir un cap, il n’est pas rare d’hésiter ou de se noyer dans un flot de questions. Voici des éclairages courts, tirés des préoccupations partagées par mes clients et lecteurs :

Quel placement sans risque privilégier en 2026 ?

Le LEP (3,5 % net) garde une légère longueur d’avance pour les foyers éligibles. Pour les autres, un fonds euros bien sélectionné sur une assurance-vie en ligne (2,5 à 3 % net envisagé en 2026) offre capital garanti, gestion aisée, et avantage fiscal dès 8 ans (un banquier précisait – “C’est l’option la plus simple pour concilier sécurité et rendement”).

PEA ou assurance vie : lequel choisir ?

Pour investir dans des actions européennes sur le long terme, le PEA s’impose côté fiscalité (après 5 ans, gains exonérés d’impôt et de prélèvements sociaux). L’assurance-vie, plus souple, donne accès à davantage de classes d’actifs (immobilier, obligations, SCPI…) et facilite la transmission du patrimoine.

Puis-je investir en immobilier sans gros capital ?

C’est tout à fait possible : les SCPI permettent d’entrer avec entre 1 000 et 5 000 €, sans les soucis de la gestion locative classique. Le rendement cible oscille entre 4 et 6 % brut sur 8 à 10 ans, selon la fiscalité de chacun (une experte confie que “bien des primo-investisseurs commencent ainsi, pour se familiariser”).

La bourse via ETF, est-ce adapté aux novices ?

En pratique, oui : le PEA ou l’assurance-vie permet d’acheter des ETF mondiaux en gestion pilotée ou libre, avec une diversification immédiate. Testez d’abord avec de petits montants, pour vous habituer aux évolutions parfois vives des marchés (certains utilisateurs révèlent avoir gagné en confiance par ce biais).

Que puis-je espérer en rendement moyen sur 5 à 10 ans ?

En mixant 40 % sur supports sécurisés, 30 % sur des options intermédiaires, et 30 % sur des solutions plus dynamiques, le rendement annuel peut viser entre 4 et 7 %, hors fiscalité. Ainsi, sur 20 000 € placés, on parle potentiellement d’un revenu additionnel de une fourchette allant de 800 à 1 400 €/an selon l’allocation, mais mieux vaut rester prudent : toute projection comporte des aléas. Une conseillère signalait récemment que “la majorité des clients préfèrent sous-estimer leur gain et avoir une bonne surprise”.

À vous de jouer : simulez, comparez, osez petit à petit

Le déclic se produit régulièrement lors d’une simulation, d’un essai… ou simplement d’un échange avec un professionnel pour confirmer ses arbitrages. Même avec l’expérience, il arrive de croiser des profils curieux qui testent, se remettent en question, et avancent progressivement, étape après étape. Pour la suite, aucune recett unique : l’essentiel, c’est d’ajuster le cap selon les besoins, les envies, et la vie qui évolue (c’est pas toujours évident, et c’est aussi ce qui fait tout l’intérêt !).

Prenez rendez-vous avec un conseiller indépendant ou lancez une simulation personnalisée (simulation du rendement net, adaptation selon votre parcours et vos projets concrets). Certaines offres proposent jusqu’à 200 € en bonus de bienvenue ainsi que l’accès à des guides gratuits à télécharger sur simple demande.