Lorsque vous percevez des loyers issus d’une location nue, ces sommes sont soumises à l’impôt sur le revenu et à des prélèvements sociaux. La CSG (Contribution Sociale Généralisée) représente la part principale de ces prélèvements. Pour un bailleur, maîtriser l’articulation entre ces taxes et les mécanismes de déduction est nécessaire pour évaluer la rentabilité réelle de son investissement locatif. Ce guide détaille le fonctionnement des prélèvements sociaux sur les revenus fonciers, les taux en vigueur et les spécificités de la déclaration fiscale.

La structure des prélèvements sociaux sur les revenus du patrimoine

Contrairement aux revenus d’activité, les revenus fonciers font l’objet d’un calcul global lors de la déclaration annuelle. Ces prélèvements financent la protection sociale en France et s’ajoutent à votre tranche marginale d’imposition (TMI).

Calculateur de prélèvements sociaux

Estimez vos prélèvements sur revenus fonciers et l’économie d’impôt liée à la CSG déductible.

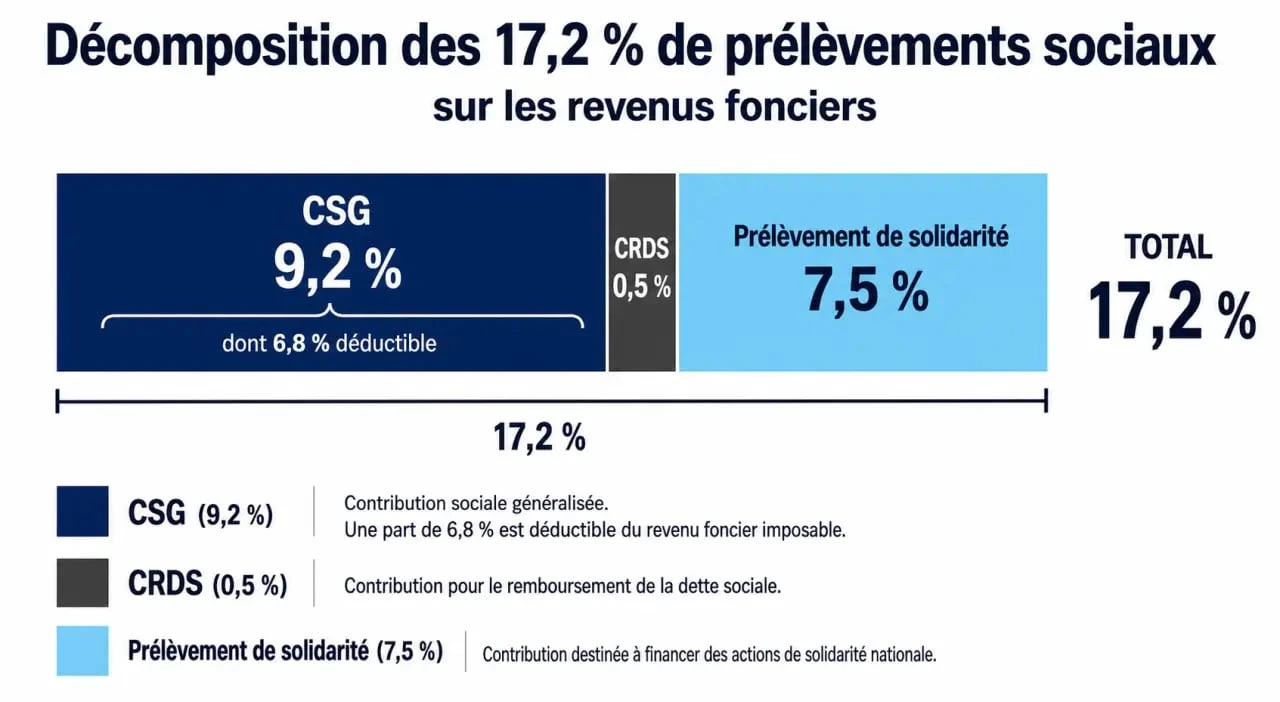

Composition du taux global de 17,2 %

Le taux global appliqué aux revenus fonciers est de 17,2 %. Ce chiffre se décompose en trois contributions distinctes :

La CSG (9,2 %), dont une fraction est déductible de vos revenus imposables l’année suivante. La CRDS (0,5 %), contribution au remboursement de la dette sociale, qui n’est jamais déductible. Enfin, le prélèvement de solidarité (7,5 %), qui a remplacé l’ancien prélèvement social.

Assiette de calcul et acomptes

Les prélèvements sociaux sont calculés sur le revenu foncier net. Ils s’appliquent après déduction des charges réelles (travaux, intérêts d’emprunt, taxe foncière) au régime réel, ou après l’abattement forfaitaire de 30 % au régime micro-foncier. Depuis le prélèvement à la source, l’administration fiscale perçoit des acomptes basés sur les revenus de l’année précédente pour éviter un décalage de trésorerie.

Le mécanisme de la CSG déductible : optimiser sa base imposable

La déductibilité partielle de la CSG permet de réduire l’assiette de votre impôt sur le revenu. Ce mécanisme agit comme une compensation fiscale sur une taxe acquittée.

Le taux de 6,8 % et son impact réel

Sur les 9,2 % de CSG payés, une fraction de 6,8 % est déductible. Cette déduction ne s’applique pas directement sur le montant de votre impôt, mais diminue le revenu global soumis au barème progressif. Plus votre tranche marginale d’imposition est élevée, plus cette déduction est avantageuse. Par exemple, pour un contribuable dans la tranche à 30 %, la déduction de la CSG génère une économie d’impôt proportionnelle à son taux d’imposition.

Cette déductibilité soutient le rendement net de l’investisseur face à la pression fiscale. Bien que le taux de 17,2 % soit significatif, l’imputation automatique de ces 6,8 % sur le revenu imposable lisse l’effort contributif. Cela limite l’effet de double imposition pour les propriétaires soucieux de préserver leurs marges.

Vérification sur votre avis d’imposition

Le calcul de la CSG déductible est automatisé. Vous pouvez consulter ce montant sur votre avis d’imposition, lors du passage du revenu brut au revenu net imposable. Dans la déclaration de revenus (formulaire 2042), le montant de la CSG déductible payée l’année N-1 apparaît en case 6DE. Il est conseillé de vérifier que ce montant correspond aux prélèvements sociaux acquittés l’année précédente.

Exonérations et cas particuliers : qui échappe aux 17,2 % ?

Le taux de 17,2 % ne s’applique pas systématiquement. Certaines situations sociales ou géographiques permettent de réduire ou de supprimer ces prélèvements.

Comprendre les prélèvements sociaux sur vos revenus du patrimoine · Découvrez le détail des prélèvements sociaux (CSG, CRDS) applicables à vos revenus de placements et de patrimoine grâce à cette fiche officielle.

Non-résidents et arrêt De Ruyter

Les personnes résidant fiscalement hors de France mais percevant des revenus fonciers de source française sont soumises aux prélèvements sociaux. Toutefois, si vous êtes affilié à un régime de sécurité sociale d’un pays de l’Espace Économique Européen (EEE), de la Suisse ou du Royaume-Uni, vous êtes exonéré de CSG et de CRDS. Vous restez redevable du prélèvement de solidarité au taux de 7,5 %. Pour bénéficier de ce taux réduit, il faut cocher les cases spécifiques lors de la déclaration, généralement la case 8SH ou 8SI.

Faibles revenus et déficit foncier

Si vos revenus globaux sont faibles, vous pouvez bénéficier d’un dégrèvement ou d’une exonération de CSG selon votre Revenu Fiscal de Référence (RFR). Par ailleurs, si vous dégagez un déficit foncier, vous ne payez aucun prélèvement social car l’assiette taxable est nulle. Ce déficit peut être imputé sur votre revenu global dans la limite de 10 700 €, ce qui réduit l’assiette de calcul de votre impôt sur le revenu.

Tableau récapitulatif des taux et déductions

Le tableau suivant synthétise la répartition des prélèvements sociaux applicables aux revenus fonciers pour un résident fiscal français :

| Composante du prélèvement | Taux appliqué | Part déductible | Commentaire |

|---|---|---|---|

| CSG | 9,2 % | 6,8 % | Déduction sur le revenu global l’année N+1 |

| CRDS | 0,5 % | 0 % | Jamais déductible |

| Prélèvement de solidarité | 7,5 % | 0 % | Taux réduit pour résidents UE/EEE |

| Total | 17,2 % | 6,8 % | Taux global standard |

Évolutions législatives et distinction LMNP

Le cadre fiscal est sujet à des changements. Bien que des discussions évoquent une hausse de la CSG sur les revenus du patrimoine, les revenus fonciers ont été jusqu’ici préservés des hausses ciblées sur les placements financiers.

Revenus fonciers et LMNP

Ne confondez pas les revenus fonciers (location nue) et les revenus issus de la Location Meublée Non Professionnelle (LMNP). Ces derniers sont imposés dans la catégorie des BIC (Bénéfices Industriels et Commerciaux). Si le taux de prélèvements sociaux reste de 17,2 %, les modalités de déduction des charges et l’amortissement du bien en LMNP offrent souvent une base taxable plus faible, rendant la charge de la CSG moins pesante que pour la location nue.

Conseils pour une déclaration précise

Pour optimiser votre fiscalité liée à la CSG, gardez ces points en mémoire :

Vérifiez la case 6DE de votre déclaration 2042 pour vous assurer que la CSG déductible est bien prise en compte. Si vous êtes non-résident en Europe, faites valoir votre droit au taux de 7,5 % au lieu de 17,2 %. En cas de travaux générant un déficit foncier, ce dernier annule les prélèvements sociaux pour l’année en cours et peut être reporté pendant 10 ans sur les bénéfices fonciers futurs.