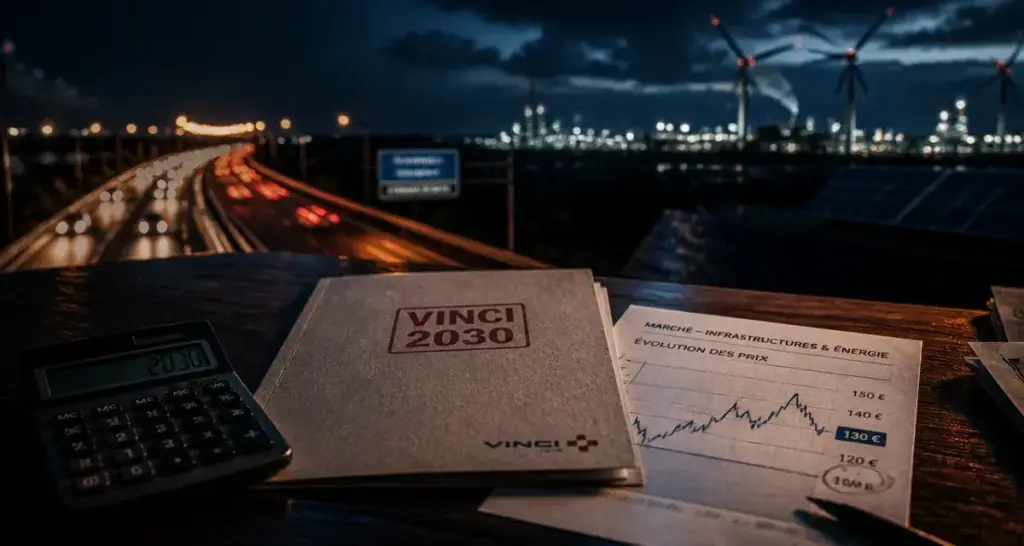

Investir dans le géant français des concessions et de la construction demande une perspective qui dépasse les fluctuations quotidiennes du CAC 40. Pour l’action Vinci, l’horizon 2030 cristallise des attentes précises. Entre la fin programmée de certaines concessions autoroutières, l’évolution du trafic aérien mondial et l’intégration des énergies renouvelables via Cobra IS, le profil du groupe se transforme. Analyser la trajectoire du titre à dix ans impose d’examiner les fondamentaux financiers et la capacité de l’entreprise à maintenir ses marges dans un contexte inflationniste et réglementaire mouvant.

Le consensus des analystes : quelles cibles de prix pour 2030 ?

Anticiper le cours d’une action à une échéance lointaine relève d’un exercice combinant analyse fondamentale et modélisation statistique. En agrégeant les données des principaux bureaux d’études comme Goldman Sachs ou UBS, une tendance se dessine pour Vinci.

Une croissance structurelle vers les 140 €

La majorité des modèles de prévision placent l’action Vinci dans une fourchette comprise entre 130 € et 150 € d’ici 2030. Cette progression repose sur une croissance annuelle composée du bénéfice par action (BPA) estimée entre 5 % et 7 %. Le consensus moyen des analystes suggère un potentiel de revalorisation porté par la récurrence des flux de trésorerie issus des concessions.

Ces projections intègrent le maintien du taux de distribution des dividendes. Avec un rendement annuel historique oscillant entre 3 % et 5 %, la performance globale pour l’actionnaire pourrait s’avérer supérieure à la simple appréciation du cours. Certains scénarios misant sur l’expansion de la branche énergie n’excluent pas un franchissement du seuil des 160 € si les conditions macroéconomiques restent favorables.

Les trois scénarios de valorisation

Il est possible de distinguer trois trajectoires pour l’action Vinci d’ici la fin de la décennie. Le scénario optimiste, au-delà de 160 €, suppose le succès de la transition énergétique et l’acquisition de nouvelles concessions aéroportuaires majeures. Le scénario médian, situé entre 135 € et 145 €, repose sur la poursuite de la stratégie actuelle, la stabilité des marges dans la construction et une indexation efficace des tarifs autoroutiers. Enfin, le scénario pessimiste, entre 105 € et 115 €, anticipe un durcissement de la fiscalité sur les sociétés d’autoroutes, un ralentissement du secteur aérien et des difficultés d’intégration des filiales énergétiques.

Les moteurs de croissance : pourquoi Vinci peut surperformer

La force de Vinci réside dans son modèle économique hybride. Contrairement aux acteurs spécialisés dans la construction, le groupe s’appuie sur la stabilité des concessions, qui financent des projets de croissance plus cycliques.

L’essor de la branche Énergie (Cobra IS)

L’acquisition de Cobra IS marque un tournant. En se positionnant sur les services énergétiques et le développement de projets renouvelables, Vinci devient un acteur de la production d’énergie verte. Ce segment bénéficie des plans de décarbonation mondiaux. À l’horizon 2030, cette branche pourrait représenter une part significative du résultat opérationnel, réduisant la dépendance historique aux autoroutes françaises.

Observer Vinci sous le prisme de la diversification permet de comprendre que le groupe vend une expertise globale en gestion de flux et en efficacité énergétique. Cette mutation transforme la perception du risque : Vinci glisse vers un statut de valeur capable de capter la croissance verte tout en assurant un rendement constant, ce qui renforce sa résilience face aux chocs sectoriels.

Vinci Airports : un levier de rentabilité mondiale

Vinci est l’un des premiers opérateurs aéroportuaires privés au monde. Avec des participations dans des hubs majeurs comme Londres Gatwick ou Lisbonne, le groupe capte la reprise du trafic aérien. La demande de mobilité internationale reste forte, notamment dans les zones émergentes. Les contrats de concession à long terme offrent une visibilité sur les revenus jusqu’en 2030 et au-delà.

Analyse des risques et obstacles à la valorisation

Tout investissement comporte des zones d’ombre. Pour Vinci, les défis majeurs d’ici 2030 sont d’ordre réglementaire et politique.

La menace fiscale et la fin des concessions autoroutières

En France, l’État surveille la rentabilité des sociétés concessionnaires d’autoroutes. Les débats sur une surtaxe des profits ou une modification des contrats pèsent sur le cours. De plus, l’échéance de certaines concessions historiques approchant entre 2032 et 2036, le marché intègre déjà le besoin pour Vinci de remplacer ces flux par de nouveaux actifs, ce qui peut engendrer une pression vendeuse ou une stagnation du multiple de valorisation.

Sensibilité aux taux d’intérêt et à l’inflation

Vinci est une entreprise intensive en capital. Sa dette, avec un ratio Dette/EBITDA proche de 1,4, reste sensible aux taux d’intérêt. Des taux élevés renchérissent le coût du financement des grands projets. Toutefois, le groupe possède une protection naturelle : la plupart de ses contrats de concession incluent des clauses d’indexation tarifaire, permettant de répercuter la hausse des prix sur l’utilisateur final.

Dividendes et rachat d’actions : le socle de la valeur actionnariale

La performance de l’action Vinci ne se limite pas à la courbe de son cours. La politique de retour aux actionnaires est un pilier de l’attractivité du dossier.

Le groupe maintient une régularité exemplaire dans le versement de ses dividendes. Avec un rendement annuel moyen supérieur à 3,5 %, Vinci s’impose comme une valeur de fond de portefeuille pour les investisseurs cherchant des revenus passifs. Par ailleurs, les programmes de rachat d’actions soutiennent le cours et augmentent mécaniquement le bénéfice par action. En 2025, le groupe a racheté des volumes significatifs d’actions lors des phases de pression technique.

| Indicateur Clé | Estimation 2026 | Projection 2030 |

|---|---|---|

| Cours de l’action (€) | 115 – 125 | 135 – 150 |

| Dividende par action (€) | 4,50 – 4,80 | 5,50 – 6,20 |

| Rendement estimé (%) | ~4,0% | ~4,2% |

| Ratio Dette/EBITDA | 1,5 | < 1,3 |

Vinci face à la concurrence : un avantage compétitif durable ?

Sur l’échiquier européen, Vinci se mesure à des acteurs comme Eiffage, Bouygues, ACS ou Ferrovial. Le groupe dispose d’une taille critique et d’une diversification géographique que ses concurrents peinent à égaler. Sa présence sur toute la chaîne de valeur, de la conception au financement et à l’exploitation, lui permet de capturer des marges à chaque étape.

L’intégration de critères ESG devient un facteur de différenciation. Les investisseurs institutionnels privilégient les entreprises prouvant leur trajectoire de décarbonation. Vinci, avec ses engagements de réduction d’émissions de CO2 et ses investissements dans l’hydrogène aéroportuaire ou les routes électriques, se positionne pour rester éligible aux fonds verts, garantissant une demande structurelle pour le titre d’ici 2030.

En résumé, l’action Vinci à l’horizon 2030 apparaît comme un investissement de conviction pour qui recherche un équilibre entre sécurité et croissance. Si les risques réglementaires en France constituent un frein, la dynamique internationale et l’expansion dans les services énergétiques offrent des relais de croissance solides. Un objectif de cours autour de 140 € semble cohérent avec les fondamentaux actuels, sous réserve que le groupe poursuive son agilité stratégique.