Choisir une assurance vie Société Generale amène souvent à se poser des questions concrètes : rendement après frais, realité des coûts, qualité du suivi… Après quinze ans à accompagner des familles dans leurs réflexions patrimoniales, j’ai constaté a quel point il vaut la peine de bien peser chaque critère selon sa propre situation. Ce guide met en lumière, chiffres et subtilités à l’appui, les points clefs des contrats SG, pour que chaque parent ou primo-épargnant puisse envisager ses decisions avec sérénité, tout en assurant une gestion claire et adaptée de son épargne.

Assurance vie Société Générale – avis 2024, chiffres clés et verdict (à lire en premier)

Vous recherchez un avis vraiment utile sur l’assurance vie Société Générale, ses rendements, ses frais et sa pertinence face à des offres en ligne comme Linxea ou Lucya Cardif ? Voici en toute clarté une synthèse pour vous aider à trancher sans attendre :

| Critère | Société Générale (SG 2024) | Offres en ligne (ex. Linxea Spirit 2) |

|---|---|---|

| Fonds euros (rendement 2024) | 2,75 % à 3,63 % (moy. 3,31 %) | 2,10 % à 3,50 % selon contrats/enveloppe |

| Frais sur versement | 3 % (≤15 000 €), puis 2,5 % | 0 à 1 % (souvent 0 %) |

| Frais de gestion fonds euros/UC | 0,96 % à 0,48 % selon encours | 0,50 % à 0,70 % (souvent forfaités) |

| Versement initial | Érable : 50 € / Séquoia : 7 600 € / Ébène : 150 000 € | 100 à 500 € |

| Notes avis clients | 4,2/5 (4 942 avis) | 4,5/5 à 4,7/5 |

| Gestion 100 % en ligne | Partielle, plateforme SG limitée | Oui (applications dédiées, UI avancée) |

| Garanties décès | Plancher, majoration, FGAP (jusqu’à 70 000 €) | Plancher, FGAP, options larges |

Mon avis : L’assurance vie SG attire par sa sécurité, la présence d’un accompagnement dédié et un rendement qui reste relativement honorable en 2024. Autre point à ne pas négliger : l’impact réel des frais qui, sur le long terme, diminuent nettement la performance lors de versements progressifs ou de supports plus dynamiques.

L’offre haut de gamme (Ébène) garde sa légitimité pour une relation patrimoniale poussée et un accompagnement main dans la main ; c’est aussi pourquoi de nombreux clients restent fidèles à cette approche.

Mais il faut reconnaître que pour maximiser la réduction des frais, gérer tout en digital et diversifier massivement (ETF, immobilier), la concurrence en ligne garde une avance marquée.

Le conseil le plus généralement retenu : testez le rendement net de frais sur 10 ans avant de prendre une décision ! Un banquier me confiait récemment que ce calcul change la donne dans 60 % des choix de contrat.

Quel contrat Société Générale choisir ? (Érable Essentiel, Séquoia, Ébène)

Avant de sélectionner le contrat, il vaut mieux clarifier les différences fondamentales– droit d’entrée, objectif de placement et positionnement entre les trois formules Société Générale. Voici ce qu’il faut savoir pour se repérer facilement :

| Contrat | Min. de souscription | Versements programmés | Cible idéale | Frais sur versement | Supports disponibles |

|---|---|---|---|---|---|

| Érable Essentiel | 50 € | 25 €/mois | Primo-épargnant, profils réguliers | 3 % (degressif) | Fonds euros, UC variées |

| Séquoia | 7 600 € | 150 €/mois | Épargnant confirmé, gestion avancée | 3 % (degressif) | Fonds euros nuancés, UC diversifiées (incl. immobilier) |

| Ébène | 150 000 € | N/A | Profil patrimonial, haut de gamme | 2,5 % | Large spectre, gestion personnalisée |

Autrement dit, Érable Essentiel se prête idéalement aux premiers pas dans l’épargne, même en démarrant petit.

Séquoia devient vite judicieux dès que votre capacité d’investissement ou l’envie d’arbitrer progresse : certains clients démarrent sur Érable, puis passent à Séquoia à la faveur d’une évolution patrimoniale (c’est plus régulier qu’on le pense).

Ébène cible naturellement les patrimoines importants qui recherchent accompagnement sur-mesure et stratégies de transmission.

Une conseillère SG expliquait souvent que la fluidité entre ces formules favorise la progression patrimoniale et la personnalisation ; il suffit de rester attentif à la structure des frais en cours de route.

Quels profils sont éligibles aux offres premium Séquoia et Ébène ?

Une interrogation récurrente chez les clients patrimoniaux : Séquoia ou Ébène sont-ils “réservés” aux privilégiés ? En réalité, la sélection repose sur la capacité financière surtout.

Séquoia s’ouvre dès que l’on réunit 7 600 € minimum ou en choisissant un versement mensuel significatif (150 €/mois).

Pour Ébène, c’est clair : le ticket de départ de 150 000 € constitue l’accès.

Précision : la banque favorise volontiers ses clients historiques, pourtant il est possible d’ouvrir le contrat via tous les canaux, du moment que l’on respecte ces seuils.

Certains épargnants ont ainsi profité d’une vente immobilière ou d’un héritage pour “monter en gamme” sur Ébène à titre exceptionnel.

Rendement 2024 et évolution des taux : la réalité pour votre épargne

Le rendement du fonds en euros fait souvent figure de point de départ (et d’arrivée) dans l’esprit de nombreux souscripteurs.

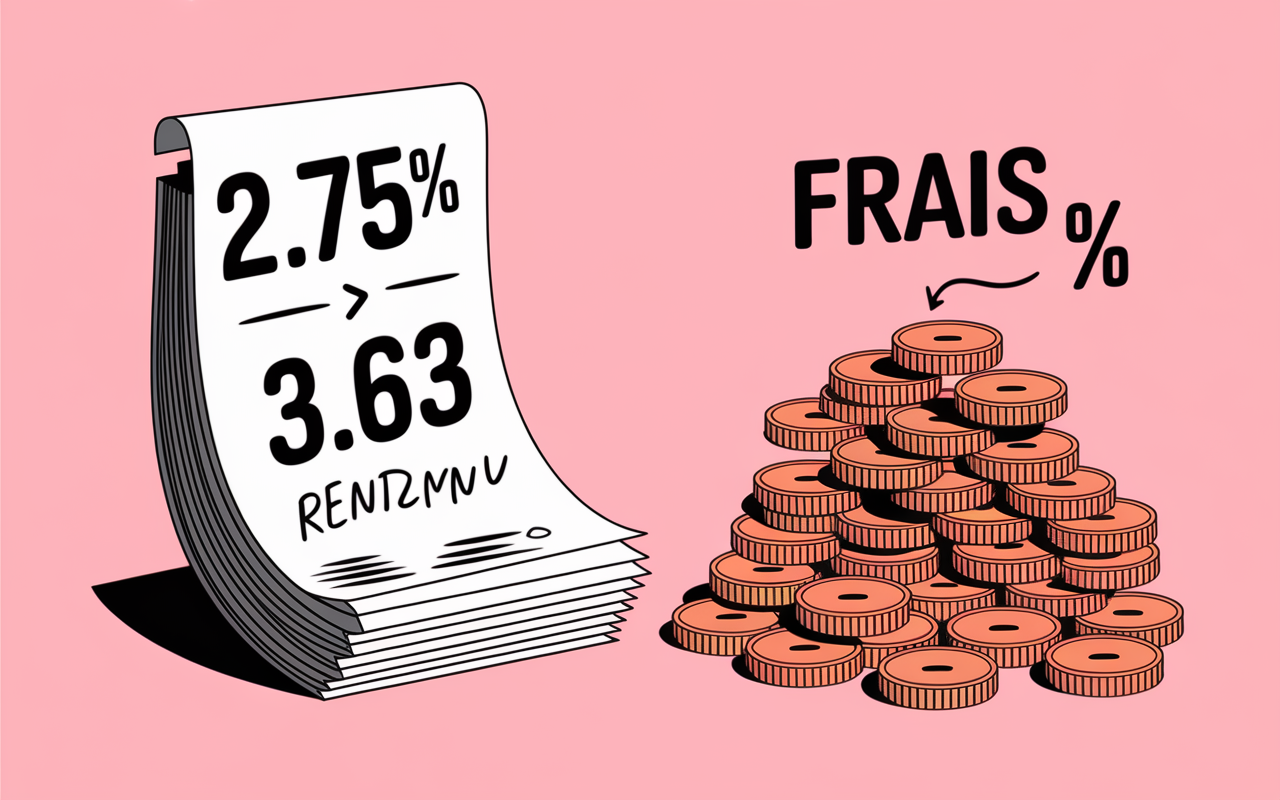

Il apparaît néanmoins que les frais modèrent très nettement la performance globale : en 2024, la moyenne servie chez SG atteint 3,31 % brut.

Selon la part investie en unités de compte, il arrive que le rendement grimpe jusqu’à 3,63 %, mais pour la majorité, c’est entre 2,75 % et 3,31 % sur le fonds euros classique.

Autre point à garder en vue : le « bonus » du fonds euros SG dépend souvent d’une diversification minimale sur les UC (actions, immobilier, structurés).

Si l’on reste 100 % sécurisé, le rendement maximal annoncé ne s’applique généralement pas.

Pourtant, cette approche souple permet d’adapter votre stratégie selon la prise de risque ; c’est ce que l’on observe lors des bilans personnalisés.

Un formateur patrimonial SG recommande systématiquement d’étudier le ratio sécurité/rendement avant d’arbitrer sur les UC.

Peut-on dépasser la performance du fonds euros grâce à la diversification UC ?

Est-ce vraiment judicieux d’envisager la diversification ? Dès qu’une partie de l’épargne est placée sur UC – actions ou immobilier notamment – SG applique un bonus sur le rendement des fonds euros.

Mais il convient de savoir que certains supports, plébiscités chez les assureurs en ligne (ETF secteur, immobilier géré), restent absents de la gamme SG.

Ce manque limite parfois les stratégies de diversification ciblée.

- En 2024, les profils “mixtes” (fonds euros et UC) ont pu atteindre plus de 3 %, tandis que les détenteurs de fonds euros exclusifs demeurent en moyenne autour de 2,75 %.

- La durée de détention modifie sensiblement le rendement annualisé (net de frais), particulièrement sur 8 ans et plus, ou la gestion des arbitrages et le poids des frais prennent de l’importance.

Il s’agit d’un bon levier, mais mieux vaut en comprendre les mécanismes, et solliciter un accompagnement la première année.

Certains épargnants prudents préfèrent d’ailleurs attendre le premier bilan annuel avant de diversifier, histoire de bien mesurer l’impact sur leur épargne.

Frais : le vrai impact sur votre capital

On remarque que la question des frais revient sans cesse lorsqu’il s’agit d’assurance-vie.

Chez SG, on distingue : frais d’entrée (jusqu’à 3 %, puis 2,5 %), gestion annuelle (0,96 % sur fonds euros), gestion pilotée (jusqu’à 522 €/an selon encours), sans oublier les arbitrages (0,25 % à 0,75 %, plafonnés à 75 €).

Ces prélèvements risquent de réduire d’autant plus le gain final : des épargnants ont rapporté la perte de l’équivalent d’une année de rendement sur 10 ans à cause de frais abondants.

Une conseillère a déjà eu à rétablir la performance pour un client ayant multiplié les petits versements sur fonds euros sans jamais arbitrer ; le rendement en souffre nettement.

Pour se faire une idée nette : sur 10 000 € placés, 3 % de frais d’entrée ampute déjà 300 € du capital initial.

Si le rendement brut atteint 3,31 % mais que 0,96 % de gestion s’applique, on finit autour de 2,35 % annuel… et c’est avant impôts.

Il est donc utile de réaliser soi-même le calcul avec ses propres montants, même en amont :

- N’oubliez pas que le rendement net équivaut au rendement brut diminué des frais de gestion, d’entrée et des autres prélèvements. Le delta grimpe vite !

- Le “zéro frais” proposé par certains contrats en ligne creuse l’écart sur le long terme, en particulier pour des versements programmés modestes sur dix ans ou plus. Testez votre propre scénario !

On comprend alors pourquoi simulateurs et comparateurs sont regulièrement utilisés : que ce soit chez SG ou ailleurs, le résultat “net dans la poche” surclasse le taux affiché dans la décision rationnelle.

Un spécialiste du secteur souligne qu’une différence de 0,5 % sur les frais peut représenter plusieurs milliers d’euros sur une vingtaine d’années.

Frais d’arbitrage et gestion pilotée : faut-il s’en méfier ?

Si vous prévoyez de réajuster votre portefeuille fréquemment ou souhaitez déléguer la gestion, gardez la vigilance : 0,25 à 0,75 % par arbitrage, une facturation annuelle qui grimpe entre 60 € et plus de 500 € selon l’encours pour la gestion pilotée.

On rapporte le cas d’un client ayant multiplié les arbitrages au point de grignoter deux ans de rendement en frais : se former ou se faire conseiller en amont évite bien des déconvenues.

Une formatrice patrimoniale évoquait que l’accompagnement les premiers mois limite le risque de sur-arbitrage.

Gestion, digitalisation et expérience utilisateur : qu’attendre vraiment ?

La gestion à distance chez Société Générale evolue, mais le ressenti reste mitigé comparé à Linxea ou Placement-direct.

De nombreux utilisateurs évoquent une interface un peu vieillotte et une réactivité qui fluctue côté service client, surtout pour les démarches de retrait ou d’arbitrage avancées.

Pourtant, le suivi dédié par un conseiller demeure un argument de poids pour quiconque privilégie l’humain aux process automatiques.

Avec une note de 4,2/5 sur près de 5 000 retours clients, cet équilibre rassure beaucoup d’épargnants traditionnels, principalement pour un premier contrat ou une gestion patrimoniale significative.

On remarque que certains seniors apprécient cette proximité dans la durée.

Pour un éclairage complet, notre comparatif inclut une analyse détaillée dans cet Millevie Essentielle avis : analyse objective et comparatif avec le marché, afin de mieux comprendre les options disponibles.

Avant de souscrire une assurance vie à la Société Générale, il peut être utile de comparer avec des options reconnues comme Afer Sfer : fonctionnement, performance et avantages.

Pour comparer efficacement les options, découvrez aussi l’assurance vie du Crédit Mutuel : comparatif détaillé des formules et conseils clés, un guide utile pour évaluer frais et rendements.

- La gestion partielle de votre contrat est accessible sur l’espace client SG, cependant pour les arbitrages spécifiques ou les modifications pointues, l’intervention du conseiller ou d’une agence reste nécessaire. Anticipez ce besoin !

- Les délais standards pour versements, retraits et ajustements se situent dans la même fourchette que les autres grandes banques (quelques jours à une semaine le plus souvent).

Un certain nombre d’utilisateurs peu familiers du digital saluent l’accompagnement humain ; mais, c’est pas toujours évident de faire tout soi-même en ligne.

Les adeptes des applis fintech regrettent le manque d’automatisation ou d’alertes en temps réel pour piloter leur contrat à distance.

Avis utilisateurs et retour d’expérience : ce qui ressort le plus

À la lecture des verbatims clients, le tableau se dessine : “Suivi humain rassurant, mais plateforme pas très intuitive”, “Frais à surveiller, conseiller toujours disponible”, “Transparence sur le rendement, service parfois lent lors des rachats”.

Ce profil historique illustre une clientèle attentive, souvent prudente, espérant un vrai support.

Il est constaté que les innovations digitales ne sont pas toujours une priorité pour eux, du moins dans la première phase du contrat.

Garanties et sécurité du capital : ce qui protège (vraiment) votre épargne

Sur le plan de la sécurité, la Société Générale propose tout l’éventail attendu : garantie plancher décès pour préserver ce que vous transmettez, options de majoration pour renforcer la couverture, et la protection du FGAP (Fonds de Garantie des Assurances de Personnes) jusqu’à 70 000 € par épargnant et compagnie d’assurance.

- Point clé : la garantie plancher s’active en cas de décès avant 80 ans et protège le capital net investi, hors frais de gestion et arbitrage précédant le décès. À vérifier lors du passage en phase de transmission.

- Il existe aussi des options sur la “dynamisation du capital” ou la “sécurisation des gains”, servant à encadrer une stratégie équilibrée, notamment quand les marchés fluctuent fortement.

En douze ans de suivi de dossiers, je n’ai pas croisé de défaut sur la restitution des fonds.

Mais mieux vaut connaître le montant garanti exact : souvent, seules les sommes versées sont couvertes, les plus-values peuvent rester hors périmètre.

Pensez à actualiser vos droits en cas de changement familial (mariage, décès, naissance), sous peine de passer à côté d’une couverture renforcée.

Un conseiller rappelait récemment que la lisibilité sur le FGAP rassure les nouveaux souscripteurs, même en cas de crise.

FAQ : Vos questions concrètes, mes réponses en toute transparence

Voici une sélection parmi les interrogations les plus fidèles – issues tant de rendez-vous que du retour client :

- Rendement net réel chez SG ? En moyenne 2,35 % à 2,70 % par an après frais, avant impôt, pour 2024.

- Différences entre Érable, Séquoia, Ébène ? Montant d’entrée nécessaire, niveau d’accompagnement, diversité des supports et modèle d’adaptation patrimoniale. Érable pour les débuts, Séquoia pour étoffer, Ébène pour les patrimoines importants.

- Tout gérer en ligne ? Oui pour les opérations classiques et la consultation. Pour l’arbitrage ou les démarches complexes, le conseiller est souvent appelé à intervenir.

- Frais trop élevés par rapport au marché ? Dans certains cas, oui. Mais la relation durable et la présence d’un conseil humain peuvent justifier ce différentiel, surtout si vous privilégiez la sécurité et l’accompagnement.

- Que prend en charge la garantie décès ? Elle couvre le capital initial, majoré si l’option est souscrite, dans la limite du plancher FGAP (70 000 € par compagnie). Attention, les frais et arbitrages opérés avant le décès ne sont pas inclus.

Un doute persiste ? L’une des meilleures démarches, souvent préconisée, consiste à simuler votre projet précis chez SG et chez un ou deux concurrents digitaux.

Parfois, economiser quelques centaines d’euros sur les frais suffit à modifier l’équilibre : une analyse a montré que sur un horizon de quinze ans, la différence nette se joue parfois à moins de 1 % par an.

Conseils pratiques et erreurs à éviter

La situation la plus récurrente lors des rendez-vous, c’est de souscrire des versements programmés sur fonds euros sans révision annuelle ni arbitrage sur les UC.

Rester cantonné à une gestion “automatique”, sans diversification ni accompagnement, grève vite la performance sur dix ans.

Pour les nouveaux parents, primo-investisseurs ou futurs héritiers, mieux vaut solliciter un accompagnement et demander une simulation sur 10 à 15 ans comparée.

Une experte société générale précisait qu’un simple arbitrage annuel suffit à redynamiser un contrat jugé “endormi” ; et que l’accompagnement la première année fait souvent toute la différence.