Après quinze années passées aux côtés de familles et d’epargnants novices, on remarque que le choix d’une assurance vie suscite beaucoup d’hésitations et de comparaisons. Swiss Life, Linxea Spirit 2 et Lucya Cardif figurent parmi les références en 2024 ; ce qui compte vraiment, c’est de bien comprendre la performance réelle, la structure des frais, mais aussi la simplicité d’utilisation et la sécurité du contrat.

Plusieurs personnes racontent parfois avoir avancé sans crainte dès lors qu’elles avaient une vision claire, sans jargon disproportionné, pour choisir une option d’épargne patrimoniale adaptée à leurs besoins quotidiens et à leurs ambitions d’indépendance financière.

Résumé des points clés

- ✅ Comprendre la performance réelle et les frais est essentiel pour choisir son assurance vie.

- ✅ Swiss Life, Linxea Spirit 2 et Lucya Cardif sont des références majeures en 2024.

- ✅ La simplicité d’utilisation et la sécurité du contrat impactent directement la satisfaction des épargnants.

Swiss Life assurance vie – synthèse comparative, avis et positionnement en 2024

Quand la question de l’assurance vie Swiss Life revient sur la table, on s’interroge regulierement : « Ce contrat est-il vraiment compétitif aujourd’hui face à Linxea Spirit 2 ou Lucya Cardif ? » Voici ce qu’on peut retenir, sans filtre ni chiffres tronqués, avant d’analyser chaque aspect pour vous aider à y voir plus clair.

En 2024, Swiss Life propose un fonds euros dont le rendement oscille entre 1,9% et 3,45% en fonction de la part d’unités de compte (UC) et du montant investi. Autre point, il n’y a aucun frais sur versement si on passe par un courtier, et l’offre de supports est très étendue (jusqu’à 1 300 UC). La solidité financière est régulierement soulignée par les experts du secteur. Pourtant, certains points restent à surveiller : les frais annuels sur UC peuvent grimper jusqu’à 0,85%, la réactivité du service client fait parfois débat dans les avis, et les mécanismes de bonus/fidélité réclament une bonne compréhension pour éviter de mauvaises surprises.

En face des concurrents, on retient chez Swiss Life : performance du fonds euros boostée sous conditions précises, frais intéressants mais fluctuants, une variété de supports largement supérieure… et un service client dont l’expérience varie selon l’intermédiaire, comme le rapportent plusieurs utilisateurs ces dernières années.

Swiss Life s’adresse surtout à l’investisseur autonome, avide de souplesse et de diversité. Les personnes qui préfèrent une gestion très accompagnée ou des frais plus uniformes se tournent généralement vers d’autres contrats. Regardons maintenant en détail – performance du fonds euros, grille des frais, diversité des supports, avis des clients et options de gestion sécurisantes.

Comparatif Swiss Life / Linxea Spirit 2 / Lucya Cardif : les repères essentiels

Avec la multitude d’offres sur le marché, il n’est pas simple de s’y retrouver sans une vue d’ensemble claire. Voici un panorama comparatif, chiffres à l’appui, qui met en lumière les differences concrètes entre Swiss Life, Linxea Spirit 2 et Lucya Cardif sur des critères essentiels.

| Critère | Swiss Life Placement-direct | Linxea Spirit 2 | Lucya Cardif |

|---|---|---|---|

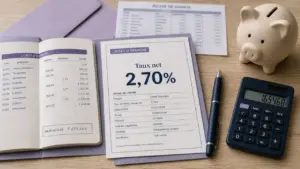

| Performance fonds euros 2024 | 1,9% à 3,45% (bonus UC) | 2,1% à 4,10% (bonus UC) | 2,70% à 3,75% (bonus UC) |

| Frais sur versement | 0% (courtier), 4,75% (agence) | 0% | 0% |

| Frais annuels UC | 0,5-0,85% (selon support) | 0,5% | 0,85% |

| Nombre d’UC/disponibilité SCPI | 700 à 1 300 (SCPI max 40%) | 800+ (SCPI/SCI max 50%) | 900+ (SCPI/SCI max 50%) |

| Ticket d’entrée | 500€ | 500€ | 1 000€ |

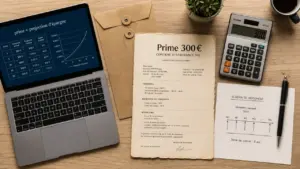

| Bonus prime à la souscription | 500-1 000€ (opérations ponctuelles) | 100-200€ parfois | Jusqu’à 150€ (occasionnel) |

| Avis clients Trustpilot/Google | 1,1 à 1,9/5 (Swiss Life), 4,2 à 4,5/5 (Placement-Direct Vie) | 4,5 à 4,8/5 | 4,0 à 4,4/5 |

Ce coup d’œil donne deja un excellent aperçu : à frais similaires (en passant par un courtier), Swiss Life rivalise grâce à la profondeur de ses supports… mais n’atteint pas toujours le même niveau de service ou d’ergonomie que Linxea, salué pour sa fluidité et ses frais maîtrisés. La vraie question à vous poser : privilégier la diversité maximale et parier sur une expérience utilisateur épurée et rassurante ?

Fonds euros Swiss Life – historique et perspectives 2024-2025

Le fonds euros reste la pièce centrale du contrat Swiss Life, et soulève bien des interrogations. Est-ce que le rendement suit la tendance en 2024 ? Le bonus vaut-il le coup, et à quelles conditions ?

Des rendements attractifs… sous conditions

En 2024, le rendement varie de 1,9% (sans UC) à 3,45% pour les détenteurs les plus engagés en UC, avec parfois 0,2% de bonus additionnel pour les patrimoines supérieurs à 250 000 €. Autrement dit, Swiss Life se positionne parmi les plus compétitifs, mais uniquement si on respecte le seuil de 40% en UC : cette règle rassure ceux qui souhaitent diversifier, tout en freinant ceux qui préfèrent rester exclusivement sur le fonds sécurisé.

Retenons surtout –

- Une fourchette de rendement de 1,9 % à 3,45 % selon la proportion d’UC et le montant du contrat

- Des bonus et opérations ponctuelles (jusqu’à 5 % sur certains versements, durée limitée : attention à bien comprendre la mécanique)

Une formatrice suisse evoquait récemment le cas d’un souscripteur qui pensait capter le taux maximal sans avoir vu qu’il fallait consacrer une part significative à l’UC. C’est ce genre de subtilité qu’on découvre parfois trop tard et qui pèse dans le résultat final !

Structure des frais et modalités de gestion – attention aux détails

Lorsque l’on examine le coût réel d’une assurance vie, il n’apparaît jamais de façon évidente. Swiss Life tire son épingle du jeu avec l’absence de frais sur versement via courtier, mais compense sur les frais annuels de gestion UC et certains arbitrages.

Quels frais au concret ?

Avec Swiss Life par Placement-direct Vie ou Cleerly, on bénéficie des frais sur versement ramenés à 0 % (au lieu de 4,75 % en agence), ce qui change la donne pour beaucoup d’épargnants. Les frais de gestion UC varient de 0,5% pour l’essentiel des fonds à 0,85% pour les actions en direct, et jusqu’à 1,2% en gestion pilotée. Les frais d’arbitrage restent nuls dans la plupart des cas, sauf pour les titres vifs (0,45%) ou ETF (0,1%).

Les points à retenir :

- Frais de versement : 0% chez Placement-direct Vie, 4,75% en agence traditionnelle (grosse différence selon l’intermédiaire)

- Frais de gestion UC : de 0,5% à 0,85%, ce qui reste au-dessus de Linxea Spirit 2 (0,5%) mais proche de Lucya Cardif

- Gestion personnalisée : libre, pilotée (avec coût supplémentaire) ou mixte, modifiable à tout moment sans frais additionnels

Une spécialiste patrimoniale rappelait récemment que sur vingt ans et 100 000 € investis, 0,35% de frais annuels en plus représente près de 7 000 € de performance perdue. Ce calcul, régulièrement ignoré au départ, mérite qu’on s’y attarde sérieusement.

Diversité des supports – une force de Swiss Life face à la concurrence

L’épargnant souhaitant piloter ses investissements ou viser l’international se demande régulièrement : « Est-ce que je peux réellement diversifier à ma convenance ? »

Palette d’unités de compte quasi unique

Le contrat Swiss Life, notamment via Placement-direct Vie ou Strategic Premium, met à disposition entre 700 et 1 300 UC : ETF, OPCVM, fonds thématiques, SCPI (jusqu’à 40 %), SCI, actions en direct… Il y en a pour toutes les stratégies d’allocation. Pour les amateurs d’immobilier, le versement des loyers SCPI à 100 % constitue un réel atout, là où d’autres acteurs plafonnent souvent autour de 85 %.

Certains utilisateurs, notamment expatriés ou profils patrimoniaux, arrivent à combiner plusieurs fonds immobiliers européens selon les besoins ; ce montage est parfois impossible ailleurs. Un professionnel du patrimoine soulignait que la version Premium Lux de Swiss Life (contrat luxembourgeois) offre même la multidevise, appréciée en prévision de mobilité internationale ou de succession hors France.

Témoignages, avis clients : ce que disent vraiment les utilisateurs en 2024

Les avis clients sont parfois clivants. Les notes moyennes pour Swiss Life en direct se situent autour de 1,1 à 1,9/5 sur Trustpilot et Opinion Assurances, mais via Placement-direct, filiale axée sur le digital, les scores montent à 4,5/5 sur Google.

Points négatifs les plus cités

Les critiques les plus récurrentes portent sur :

- La réactivité du service client Swiss Life (des délais de plusieurs semaines, surtout pour certains rachats ou arbitrages complexes)

- La difficulté à joindre un interlocuteur dédié en agence physique, qui peut freiner les démarches

- L’ambiguïté de certaines grilles de frais, spécifiquement en dehors du réseau courtier

Pourtant, on note aussi des atouts importants : la richesse du choix d’UC, la fiabilité des versements automatiques de loyers SCPI, et la simplicité de l’espace client Placement-direct Vie. Certains racontent que les opérations bonus ponctuelles leur ont permis d’obtenir jusqu’à 5 % de rendement sur une année ; ce type d’offre reste limité dans le temps.

Une formatrice en assurance suggérait d’ailleurs d’opter pour le canal digital dans la plupart des cas afin d’obtenir une expérience vraiment réactive : “Après des difficultés en agence, tout s’est débloqué en quelques heures via le chat Placement-direct !”

Gestion pilotée vs gestion libre – quelle souplesse au quotidien ?

Un avantage peu connu du contrat Swiss Life : la vraie latitude offerte entre gestion libre, mixte ou pilotée, avec possibilité de basculer d’un mode à l’autre à tout moment et sans surcoût.

Trois modes de gestion, trois profils d’investisseur

La gestion libre convainc les investisseurs autonomes, férus d’optimisation : on répartit à volonté entre fonds euros, UC, SCPI… Certains ajustent leur allocation chaque trimestre, par exemple. En gestion mixte ou pilotée, il est possible de déléguer tout ou partie à des profils de risque du plus prudent au plus dynamique, moyennant une hausse de frais (entre +0,4 % et +0,7 %). Si vous débutez, mieux vaut envisager la gestion pilotée ; l’évolution progressive vers la gestion libre se fait avec le temps et la montée en compétence.

Selon la remarque d’un conseiller, on devient investisseur en apprenant, pas en le décidant d’un coup.

Bon à savoir

Je vous recommande de considérer la gestion pilotée si vous débutez, car elle facilite la prise en main progressive avant de basculer vers une gestion libre plus autonome.

Pour affiner votre choix entre Swiss Life et d’autres acteurs du marché, découvrez cet assurance vie du Crédit Mutuel : comparatif détaillé des formules et conseils clés pour évaluer les frais et rendements.

Pour mieux évaluer les alternatives comme Swiss Life, il peut être utile de comparer avec des solutions éprouvées telles qu’Afer Sfer : fonctionnement, performance et avantages.

Pour affiner votre choix entre Swiss Life et d’autres offres, découvrez notre analyse complète sur l’assurance vie Société Générale avis : décryptage impartial, rendements et retours clients.

Capital garanti, sécurité et cadre réglementaire – la solidité Swiss Life en questions

Swiss Life repose sur des bases robustes : groupe suisse historique créé en 1857, solvabilité supérieure à 200 %, notation A+ (S&P), et garantie de l’État français jusqu’à 70 000 € par assureur/contrat pour les fonds euros. À ce jour, personne n’a signalé de perte de capital sur le fonds euros depuis au moins trente ans en France ; une vraie rassurance pour les profils prudents.

On peut ajouter la conformité ACPR et, pour le contrat Premium Lux, la portabilité et neutralité fiscale en cas de mobilité internationale (réglementation luxembourgeoise). Plusieurs familles expatriées rapportent avoir pu rapatrier la gestion de leur contrat Swiss Life Lux sans impact fiscal lors du changement de pays de résidence : ce détail, souvent ignoré, facilite la vie dans un contexte international.

Outils, UX et ressources disponibles pour faciliter vos choix

Se repérer dans la jungle des placements n’est pas toujours evident. Swiss Life offre désormais des simulateurs de rendement (jugés clairs par différents utilisateurs), une FAQ détaillée, des documents telechargeables et un espace client Placement-direct efficace pour suivre ses arbitrages ou consulter ses performances.

L’intégralité du processus de souscription est réalisable en ligne chez Placement-direct, avec signature électronique : un vrai point fort comparé au formalisme des agences classiques.

C’est aussi pourquoi la personnalisation des profils de risque et l’accès direct à un conseiller semblent plus aisés chez Linxea, selon les retours d’expérience. Pour sécuriser votre choix, mieux vaut disposer de la documentation commerciale officielle PDF et réaliser une simulation personnalisée avant de s’engager.

Une experte du métier mentionnait que beaucoup regrettent un engagement trop rapide, faute d’avoir comparé les scénarios avec soin.

FAQ : Réponses aux questions fréquentes et bloc d’aide à la décision

Quelques questions s’invitent régulièrement lors des entretiens :

- Le fonds euros Swiss Life vaut-il vraiment le coup cette année ?

Tout dépend de la proportion d’UC. Avec au moins 40 % diversifiés, le rendement 2024 figure parmi les meilleurs grâce à des bonus temporaires. - Quels frais dois-je surveiller en priorité ?

Les frais de gestion UC (0,5 – 0,85 %), ceux de la gestion pilotée (+0,4/0,7 %) et les frais de versement (0 % via Placement-direct, vigilance en agence !). - Comment expliquer les mauvais avis sur Swiss Life ?

Principalement liés à la gestion en agence et aux délais du service client ; l’expérience Placement-direct se distingue par sa réactivité et son organisation digitale. Mieux vaut privilégier ce canal si la tranquillité est recherchée. - Swiss Life est-elle accessible à un débutant ?

Le contrat séduit surtout les profils autonomes ou confirmés, soucieux de construire leur allocation. Pour démarrer, un débutant préférera dans certains cas une interface plus guidée, comme celle de Linxea, ou une formule avec gestion pilotée explicite. - Quel montant est nécessaire pour souscrire chez Swiss Life ?

Le ticket d’entrée est raisonnable (500 € en initial, ou 50 €/mois en automatique), ce qui ouvre l’accès à tous types de budgets.

Astuce fréquemment partagée : pour tout rachat ou arbitrage conséquent, mieux vaut anticiper les délais et privilégier la gestion digitale plutôt qu’une relance téléphonique ; les délais sont dans bien des cas raccourcis.

Résumé sécurité, garanties et notoriété Swiss Life

En matière de sécurité, Swiss Life rassure : 70 000 € garantis par l’État par assureur/contrat, conformité ACPR, présence internationale. Sa longévité, fondée en 1857, reste perçue comme une valeur refuge par de nombreux épargnants en recherche de stabilité, diversité et performances.

On conseille toutefois de rester vigilant sur l’évolution des frais et l’expérience utilisateur, variable selon l’intermédiaire (souplesse digitale chez Placement-direct et accompagnement traditionnel en agence).

À retenir pour bien choisir (et bonus simulation)

Pour finir, Swiss Life assurance vie propose : une palette de supports très large, un fonds euros régulièrement en tête du marché si l’on accepte la migration vers les UC, des frais attractifs via courtier (0% sur versement), en contrepoint d’une expérience utilisateur et d’une transparence des frais encore sur la voie du perfectionnement hors parcours digitalisé.

Ce contrat conviendra particulièrement aux profils exigeants, actifs ou expatriés, qui souhaitent personnaliser finement leur allocation et profiter d’une diversification poussée. Si le doute subsiste, mieux vaut faire une simulation ou comparer les performances nettes sur une quinzaine d’années à l’aide des outils en ligne disponibles.

Dernier point à noter : ne concentrez pas toute votre attention sur le taux affiché ; l’ergonomie, le suivi digital et la qualité du service pèseront autant sur votre satisfaction… ou votre frustration à long terme !