Estimer le nombre d’années que peut couvrir 100 000 euros suscite immédiatement des interrogations concrètes : quel budget adapter, où s’installer, et surtout comment préserver ce capital face à la hausse des prix ou aux imprévus du quotidien ? À travers des situations vécues et des repères utiles sur la gestion de patrimoine, je vous guide pour éclaircir vos options – que votre projet soit l’expatriation ou l’optimisation de votre routine. Chaque situation familiale appelle une option sur mesure, loin des calculs standards ou généralistes.

Résumé des points clés

- ✅ La durée de vie de 100 000 euros dépend fortement du mode de vie et du lieu d’habitation.

- ✅ Diversifier ses placements entre prudents et dynamiques permet de mieux protéger son capital.

- ✅ L’inflation réduit significativement le pouvoir d’achat sur le long terme, nécessitant un suivi régulier.

Combien de temps peut-on vivre avec 100 000 euros ? Les réponses chiffrées, tout de suite

Dès que l’on se pose la question « Combien de temps puis-je tenir avec 100 000 euros ? », on recherche spontanément des références chiffrées pour imaginer concrètement l’avenir. La réponse varie selon votre mode de vie, le lieu, et la décision d’investir ou non. Jetons un œil sur quelques chiffres-clés pour se situer :

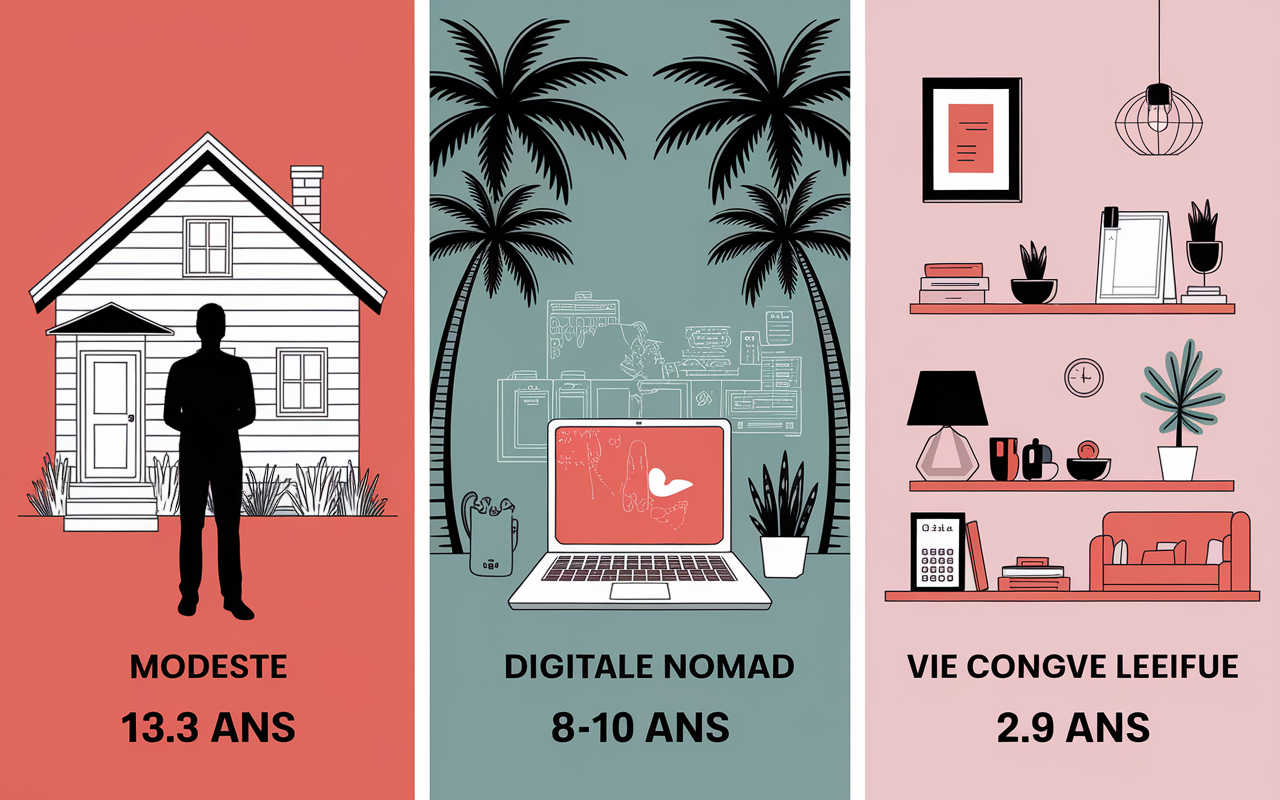

En France, une gestion sobre du budget (autour de 625 € par mois) permet de s’en sortir durant près de 13,3 ans avec 100 000 euros en utilisant progressivement la somme. Un mode de vie plus confortable, à 2 900 € par mois, limite la durée à 2,9 ans. Pour une vie de digital nomad en Asie, avec 1 000 € mensuels, ce capital couvre 8 à 10 ans selon la destination choisie.

La fameuse « règle des 4 % » citée dans de nombreux guides, conduit alors à un revenu de 4 000 € par an (environ 333 € par mois), sans entamer le capital. À ce rythme, les 100 000 euros restent disponibles indéfiniment. Notons simplement que cela réclame une certaine rigueur de gestion ainsi qu’une sélection de placements adaptés.

Toute la suite du guide vise a analyser ces différents scénarios, les effets de l’inflation et les leviers pratiques pour optimiser votre épargne. Si la question vous concerne pour votre entourage ou vous-même, autant y regarder d’un peu plus près.

Durée de vie du capital : selon mode de vie et localisation

La période durant laquelle 100 000 euros suffisent à couvrir vos dépenses dépend étroitement du mode de vie et du pays retenu. On a parfois tendance à imaginer ce montant comme une option de tranquillité prolongée, mais, les choix personnels (et les envies !) en modifient vite la portée.

Scénarios concrets en France : mode frugal versus confortable

En France, un mode de vie minimaliste revient à environ 625 € par mois, incluant un logement abordable, une alimentation simple, et peu de loisirs. Ce rythme permet d’étirer votre capital sur 13,3 ans s’il n’y a aucune autre source de revenus. À l’inverse, un train de vie plus agréable, avec 2 900 €/mois (hors grandes villes), limite ce même capital à 2,9 ans.

L’écart reste considérable – beaucoup de personnes démarrent en serrant leur budget, avant de réévaluer progressivement selon leur nouveau cadre de vie. À titre de repère, une formatrice en gestion estime que les premiers mois sont souvent ceux où l’on ajuste le plus. On remarque généralement :

- 13,3 ans pour une vie sobre en France avec 625 €/mois

- 2,9 ans pour une vie confortable en France à 2 900 €/mois

- 8 à 10 ans pour un digital nomad en Asie avec 1 000 €/mois, dépendant du pays

Ces différences interpellent instantanément quand on commence à s’intéresser au concret. Faut-il viser l’austérité, ou chercher un équilibre ? Ce choix mérite vraiment une réflexion selon vos aspirations.

Expatriation, mode nomade et arbitrages budgétaires

À l’étranger, la donne change : certains pays d’Asie ou d’Europe de l’Est proposent des coûts de la vie bien inférieurs à ceux de la France. De fait, un digital nomad avec 1 000 € de dépenses mensuelles peut vivre entre 8 et 10 ans avec son capital, tandis qu’en Europe du Sud, la durée descend à 6 ou 7 ans.

N’oubliez pas d’inclure les frais annexes (billets d’avion, visas, sécurité sociale, éventuels soucis de santé). Un professionnel de l’expatriation rappelle régulièrement que la sous-estimation des assurances ou des frais fixes peut tout bouleverser ! Il arrive, par exemple, qu’un jeune expatrié doive revoir l’ensemble de son plan à cause d’un oubli sur la couverture médicale.

Tableau synthèse durée de vie du capital selon scénario

| Profil / Région | Dépenses mensuelles (€) | Durée (années) |

|---|---|---|

| Frugal France | 625 | 13,3 |

| Confort France | 2 900 | 2,9 |

| Digital nomad Asie | 1 000 | 8 à 10 |

| Nomade Europe Sud | 1 200 | 6,9 |

Placements et stratégies pour prolonger la durée – que choisir ?

Qu’on souhaite étirer son capital au maximum, l’idée d’investir s’invite rapidement. Mais chaque solution implique un arbitrage entre durée possible, niveau de rendement et niveau de sécurité. Certains imaginent pouvoir « vivre des intérêts » – concrètement, c’est moins simple qu’il n’y paraît : tout dépend de la gestion du risque et de l’accès aux fonds.

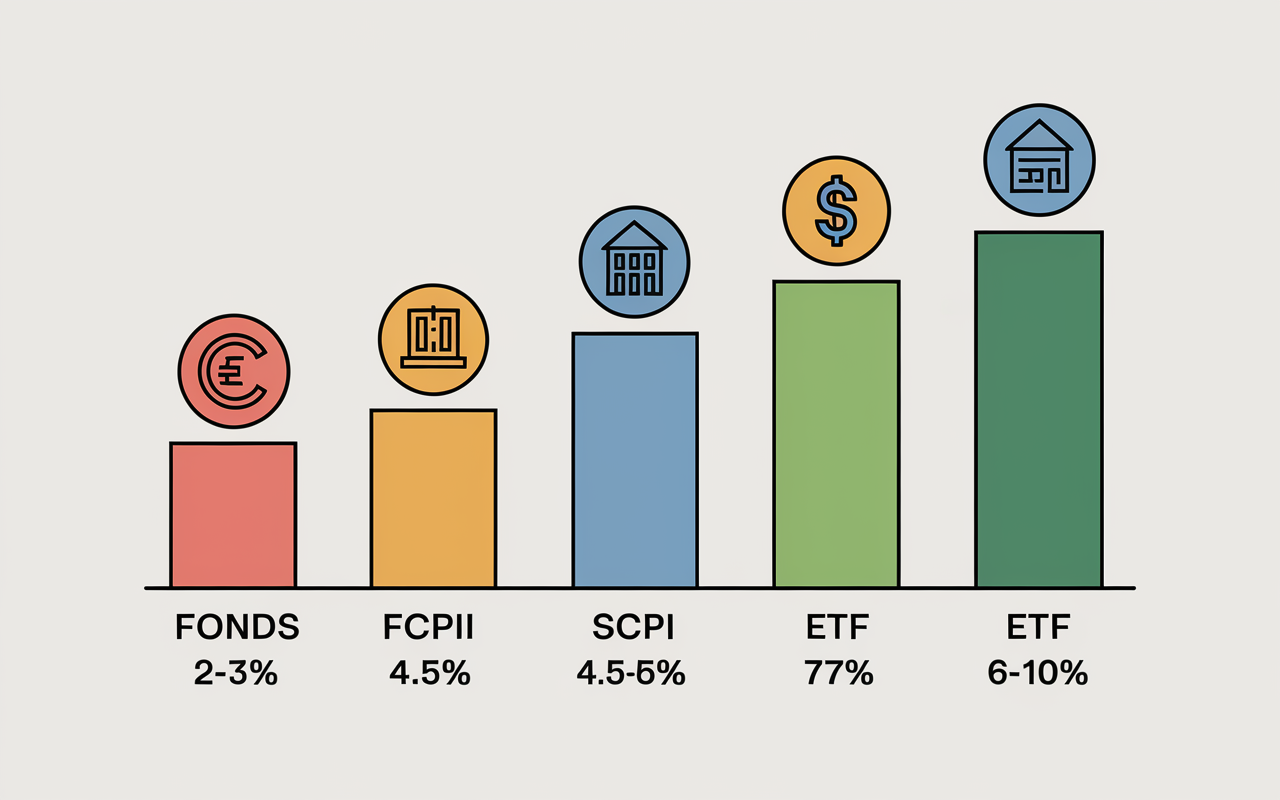

Placements prudents : fonds euros, SCPI, immobilier locatif

Si la sécurité reste votre priorité, les fonds euros d’assurance-vie rapportent généralement 2 à 3 % nets par an (sur 100 000 €, cela donne entre 2 000 et 3 000 € annuels, soit un revenu régulier de 166 à 250 € mensuels). Les SCPI offrent quant à elles 4,5 à 6 % nets : pour le même montant, un revenu possible de 375 à 500 € par mois.

L’investissement immobilier, par exemple un studio à 80 000 € avec 20 000 € de travaux, peut générer près de 600 €/mois de loyers, à ajuster selon la fiscalité ainsi que les charges locales. Il faut garder à l’esprit que la revente d’un bien immobilier prend du temps : parfois plusieurs mois. Une conseillère patrimoniale raconte régulièrement l’histoire d’une famille qui découvrait les particularités de la liquidité immobilière après quelques années d’investissement.

- Fonds euros assurance-vie (2-3 %) – 166-250 €/mois de revenus, sans toucher au capital initial

- SCPI (4,5-6 %) : 375-500 €/mois, avec un risque modéré et une relative stabilité

- Studio locatif : 600 €/mois en moyenne, hors charges et impôts locaux

Il existe un principe connu, mais parfois sous-estimé : plus le rendement annoncé est élevé, plus le risque réel augmente (perte potentielle, fiscalité inopinée, fluctuations possibles). Certains professionnels insistent sur la vigilance à accorder à la stabilité du produit dans le temps.

Placements dynamiques : bourse, ETF, crypto, private equity

Les profils acceptant plus d’incertitudes se tournent vers la bourse (ETF) : là, un placement de 100 000 euros peut générer de 6 à 10 % annuels. Par exemple, à 8 % de performance sur 10 ans, le capital pourrait monter à 215 893 €. Dans cette catégorie, on croise également des options plus volatiles : crypto-monnaies (avec des années à +100 % ou -50 %), private equity (souvent 10 à 15 % par an), mais attention, la maîtrise des risques demeure primordiale… Certains investisseurs novices pensent que « la bourse rapporte toujours » – or, la réalité est bien différente selon les périodes.

- ETF / bourse (6 à 10 % par an) : potentiel de 416 à 666 €/mois sur 100 000 € de départ, mais le capital n’est jamais garanti

- Crypto-actifs : rendements très variables d’année en année, avec un risque de chute jusqu’à –50 % ou envolée à +100 %

Une gestionnaire de fonds expliquait récemment qu’un client avait doublé son capital sur une année euphorique, puis en avait perdu la moitié en 18 mois. La diversification reste donc indispensable.

Tableau comparatif des placements (rendements et durée potentielle)

| Placement | Rendement annuel (%) | Revenu mensuel (€) |

|---|---|---|

| Fonds euros assurance-vie | 2-3 | 166-250 |

| SCPI | 4,5-6 | 375-500 |

| Immobilier locatif | 7 (brut) | 600 |

| ETF / bourse | 6-10 | 416-666 |

Impact de l’inflation sur la durée du capital : les calculs indispensables

L’inflation agit comme un « voleur discret » sur le pouvoir d’achat. À un rythme de 3 % par an, la valeur réelle du capital chute de 26 % sur 10 ans : ce qui coûtait 100 000 € il y a dix ans revient à 74 000 € au budget actuel. Ce constat peut surprendre ceux habitués à raisonner « en euros constants ».

Anticiper l’érosion, sécuriser son plan

Pour protéger le capital contre l’inflation, il vaut mieux s’orienter vers une répartition qui compense, voire dépasse, la hausse des prix. Certains placements, tels que fonds euros ou SCPI, permettent de lutter plus efficacement, mais il est prudent de prévoir les éventuelles périodes défavorables. L’immobilier locatif ou les ETF, par exemple, offrent parfois une revalorisation du capital, sous réserve d’une gestion suivie, adaptée au contexte. Beaucoup d’experts suggèrent de refaire le point au moins chaque année, pour revoir le rythme de retrait ou la ventilation des fonds en fonction des besoins qui émergent.

Données d’impact inflation : quelques repères chiffrés

- –26 % de pouvoir d’achat sur 10 ans, avec une inflation à 3 % annuelle

- 1,7 % pour le Livret A en 2025 : un rendement insuffisant pour compenser l’inflation

- SCPI, fonds euros, ETF : solutions capables d’offrir une meilleure protection sur le long terme

On croise parfois des situations inattendues : une lectrice avait laissé 100 000 € sur un livret a 0,5 % pendant 8 ans, pensant éviter tout risque. Au final, la somme affichée était de 114 000 €, mais le coût de la vie avait grimpé, et la valeur réelle avait chuté d’environ 20 000 €. Parmi les conseils d’experts, adapter régulièrement sa stratégie reste fondamental.

Bon à savoir

Je vous recommande de refaire le point sur votre stratégie d’investissement au moins une fois par an pour ajuster la ventilation des fonds face à l’évolution de l’inflation et de vos besoins.

Outils pour calculer et projeter (FAQ, simulateurs, tableaux)

Même avec les chiffres en main, le plus délicat consiste à se projeter soi-même dans la gestion quotidienne. Pour avancer concrètement, des simulateurs et des tableaux comparatifs sont à disposition, très utiles pour estimer la durée possible ou le revenu apporté par chaque option de placement.

Pour maximiser la durée de vie de votre capital, découvrez les clés pour devenir un investisseur heureux : inspirations, stratégies et équilibre, essentielles pour anticiper les imprévus financiers.

Pour maximiser la durée de vie de votre capital, il est crucial de comprendre les spécificités du PEA ou assurance vie : comment faire le bon choix pour votre épargne en 2024.

Pour mieux anticiper vos perspectives financières, découvrez combien rapporte réellement 500 000 euros placés en banque en 2025 et adaptez votre stratégie en conséquence.

Tableau de calcul : combien de temps avec votre budget ?

Voici la logique de base à recalculer selon vos propres objectifs :

- Durée (années) – 100 000 € ÷ budget mensuel ÷ 12

Par exemple, pour un budget de 1 200 € chaque mois : 100 000 ÷ 1 200 = 83,3 mois, soit 6,9 ans. Rien n’empêche de tester plusieurs hypothèses pour ajuster le juste équilibre entre durée et confort de vie.

FAQ : vos questions les plus fréquentes

Parce qu’un accompagnement ne doit jamais rester théorique ou trop vague, voici une sélection des interrogations les plus entendues :

- 100 000 euros placés à 4 % (application de la règle des 4 %) apportent 333 €/mois sur la durée, capital conservé.

- SCPI avec 100 000 € : génère habituellement 375 à 500 €/mois selon la performance.

- Bourse/ETF à 8 % par an : capital doublé en 9 ans environ (règle des 72).

- Confort de vie en France : période couverte 2,9 ans par 100 000 €, sans investissement.

- Nomadisme Asie : couverture de 8 à 10 ans avec un budget local de 1 000 €/mois.

Pour personnaliser votre calcul, la plupart des simulateurs patrimoniaux disponibles en ligne proposent de jouer directement avec ces paramètres, facilitant les arbitrages.

Témoignages et cas concrets

Un exemple parlant : Alice, 43 ans, a conçu son projet d’expatriation en Thaïlande avec 100 000 euros. Dépense locale prévue : 900 €/mois. Son capital devait durer 9,2 ans ; finalement, en deux ans, elle a modifié ses habitudes pour voyager davantage, ramenant la durée réelle à 7 ans. Elle précise : « Le vrai secret, c’est d’actualiser son plan chaque année, au lieu de figer ses calculs une fois pour toutes ! »

Équilibre entre qualité de vie et durée du capital – où placer le curseur ?

Allonger la période couverte par son épargne ne doit pas se transformer en course à l’austérité : trouver un juste compromis entre confort et longévité est essentiel. De nombreux scénarios insistent sur la maximisation de la durée, mais, dans les faits, chacun réajuste régulièrement ses besoins et ses choix.

Scénarios équilibrés, arbitrage et imprévus

Un capital permettant de tenir une dizaine d’années, si chaque dépense est optimisée au maximum, peut s’avérer insuffisant en cas d’incident majeur ou de projet inattendu. Plusieurs conseillers patrimoniaux recommandent généralement d’allouer une part à des placements liquides, pour disposer d’un accès rapide en cas de coup dur. Le confort augmente souvent au fil du temps ; c’est bien plus pratique et sain (disons-le franchement) que de rester en mode frugal absolu pour la seule durée.

Mieux vaut anticiper les points suivants :

- Se préparer aux aléas : santé, fiscalité, changement de logement

- Constituer un « matelas de sécurité » (environ six mois de dépenses courantes sur un livret)

- Réviser régulièrement l’équilibre entre épargne immobilisée et disponible à tout moment

Il arrive qu’un projet bien rodé vole en éclats sur un imprévu familial ou un souci administratif. Un professionnel raconte regulierement ce cas : un client expatrié en Europe de l’Est dut tout revoir en urgence suite à une situation familiale imprévue, illustrant la necessité de rester flexible et prêt à réagir.

Témoignages et retours de lecteurs

Marc, 38 ans, confie : « J’avais envisagé 7 ans avec un budget assez serré, mais entre quelques plaisirs et des aléas, j’ai réajusté tous les six mois. Finalement, j’ai opté pour cinq années avec des escapades réelles, plutôt que dix passées à tout calculer au millimètre ». Cet avis – partagé par de nombreux lecteurs – résume la vraie vie patrimoniale : accompagner des choix dynamiques et réalistes, plutôt qu’imposer un modèle unique et figé.