Un compte joint à La Banque Postale sert à simplifier les dépenses communes comme le loyer, les courses, les factures d’énergie, les vacances ou les frais liés aux enfants. L’idée n’est pas de remplacer les comptes personnels, mais de créer un espace partagé, alimenté par chaque cotitulaire et utilisé selon des règles définies à l’avance.

Avant d’ouvrir ce type de compte, il faut bien comprendre son fonctionnement : chacun peut utiliser les moyens de paiement prévus, chacun voit les opérations, et la responsabilité solidaire peut s’appliquer en cas d’incident. Bien cadré, le compte joint apporte de la souplesse. Mal organisé, il peut vite créer des tensions.

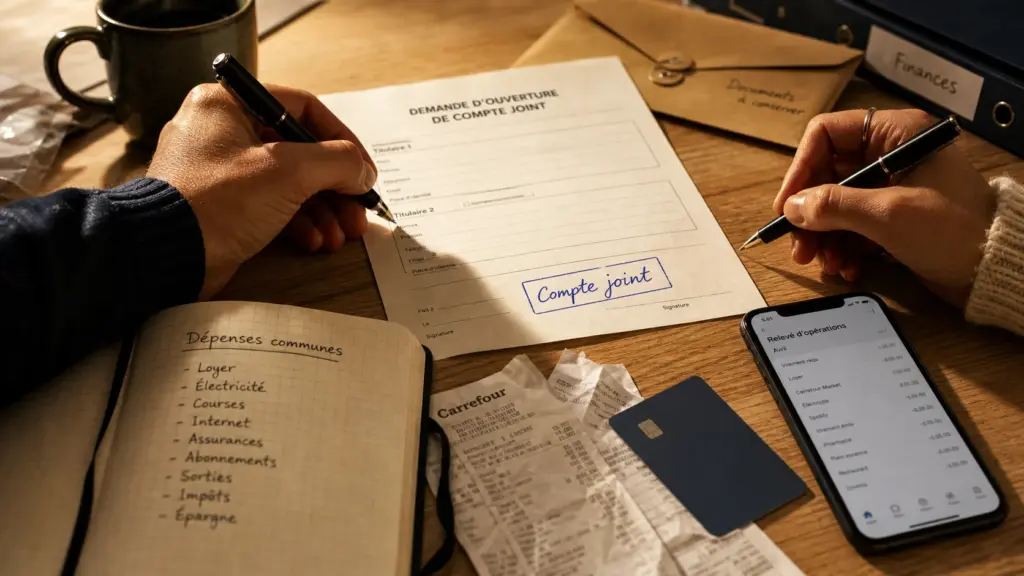

À qui s’adresse le compte joint à La Banque Postale ?

Le compte joint ne s’adresse pas seulement aux couples mariés. Il peut convenir à deux concubins, à des partenaires de Pacs, à des membres d’une même famille, à des colocataires ou à des proches qui veulent gérer ensemble certaines dépenses. Le principe reste le même : plusieurs cotitulaires partagent un même compte bancaire, tout en gardant chacun leur compte personnel.

Tout savoir sur l’ouverture et le fonctionnement d’un compte bancaire joint · Découvrez les démarches officielles et les règles à respecter pour ouvrir et gérer un compte bancaire à plusieurs.

Un outil pour les dépenses communes, pas pour tout mélanger

Le plus simple est de définir ce qui passe par le compte joint. Pour un couple, cela peut être le loyer, les factures, l’alimentation et les dépenses des enfants. Pour des colocataires, cela peut concerner le logement, Internet, l’électricité et les achats partagés. Pour une famille recomposée ou des aidants, le compte peut aussi servir à certaines dépenses régulières, à condition que chacun sache exactement ce qu’il finance.

La mention du compte est généralement formulée avec les noms des cotitulaires, souvent reliés par « ou ». Cette formulation a une conséquence concrète : chaque cotitulaire peut réaliser seul des opérations courantes, dans les limites prévues par la banque et selon les moyens de paiement attribués.

Pourquoi le garder séparé des comptes individuels ?

Conserver un compte personnel à côté du compte joint permet de préserver une indépendance financière. Chacun garde la main sur ses revenus, son épargne, ses achats personnels et ses projets propres. Le compte joint devient alors un outil de coordination, pas une fusion totale des finances.

Une bonne pratique consiste à fixer une alimentation mensuelle, égale ou proportionnelle aux revenus. Chaque cotitulaire peut verser une somme fixe en début de mois, ou contribuer selon sa capacité. L’essentiel est de choisir une méthode claire, comprise et acceptée par tous.

Ouverture du compte : démarches, documents et points à vérifier

L’ouverture d’un compte joint à La Banque Postale peut se faire en agence ou à distance, selon la situation des demandeurs et les modalités proposées. L’agence reste utile si les cotitulaires veulent être accompagnés, poser des questions sur les cartes, le découvert ou la gestion d’un budget commun. La souscription à distance convient plutôt lorsque le dossier est simple et que les justificatifs sont prêts.

Les documents généralement demandés

Chaque cotitulaire doit justifier son identité et sa situation. Les pièces demandées peuvent inclure une pièce d’identité en cours de validité, un justificatif de domicile, des informations personnelles et, selon les cas, des éléments liés à la situation professionnelle ou financière. Comme le compte engage plusieurs personnes, chaque dossier est étudié individuellement.

Il est préférable que tous les futurs cotitulaires soient disponibles au moment de la souscription, notamment pour signer les documents contractuels, choisir les options et confirmer les moyens de paiement souhaités. Si une carte bancaire, un chéquier ou un découvert autorisé est demandé, la banque applique ses conditions d’octroi habituelles.

Les décisions à prendre avant de signer

Avant l’ouverture, il faut décider de plusieurs éléments pratiques : qui alimente le compte, à quelle date, pour quel montant, avec quelles cartes, et quels prélèvements seront transférés. Les charges récurrentes comme le loyer, l’électricité, l’assurance habitation ou les abonnements peuvent être centralisées sur le compte joint pour éviter les oublis.

Il est aussi utile de vérifier si chaque cotitulaire aura sa propre carte, si un chéquier est nécessaire, et si un plafond de paiement ou de retrait doit être adapté au niveau des dépenses communes. Cette étape évite de découvrir trop tard que le compte a été ouvert, mais pas réellement organisé.

Fonctionnement au quotidien : cartes, virements et règles de confiance

Une fois ouvert, le compte joint fonctionne comme un compte bancaire courant partagé. Les cotitulaires peuvent y recevoir des virements, mettre en place des prélèvements automatiques, effectuer des paiements par carte ou réaliser des retraits, selon les moyens de paiement accordés. L’espace client en ligne permet de suivre les mouvements et de garder une vision commune du solde.

Le compte joint comme corridor financier

Le compte joint peut être pensé comme un corridor financier. On n’y entrepose pas toute sa vie bancaire. On y fait circuler ce qui doit servir à des dépenses communes. Les revenus personnels restent sur les comptes individuels, les charges partagées passent par cet espace visible par tous, puis repartent vers les créanciers, les commerçants ou les services concernés. Cette logique limite les zones grises. Si une dépense n’a pas vocation à être vue, acceptée et assumée par les cotitulaires, elle n’a probablement pas sa place sur le compte joint.

Mettre en place des règles simples

La transparence est l’un des grands atouts du compte joint, mais elle doit être organisée. Un tableau partagé, même très simple, peut lister les dépenses prévues : logement, courses, énergie, assurances, frais scolaires, loisirs communs. Les cotitulaires peuvent ensuite comparer le montant réellement dépensé avec le budget prévu.

Pour éviter les incompréhensions, il est conseillé de fixer un seuil d’accord préalable. Par exemple, toute dépense commune supérieure à un certain montant doit être validée par les deux personnes. Ce n’est pas une contrainte administrative, c’est une protection relationnelle, surtout lorsque les cartes sont utilisées librement.

| Usage | Bonne pratique | Point de vigilance |

|---|---|---|

| Dépenses fixes | Programmer les prélèvements et virements réguliers | Maintenir un solde suffisant avant les échéances |

| Courses et achats communs | Utiliser une carte dédiée au compte joint | Éviter d’y mélanger les achats personnels |

| Vacances ou projets | Créer une réserve progressive sur le compte | Se mettre d’accord sur le budget avant les paiements |

Tarifs, cartes et options : ce qu’il faut comparer avant de choisir

Le coût d’un compte joint dépend des services choisis : formule de compte, carte bancaire, assurance des moyens de paiement, éventuels frais liés aux incidents ou options complémentaires. Il ne faut donc pas comparer seulement l’ouverture du compte, mais l’ensemble des usages prévus.

Les offres jeunes mentionnées par La Banque Postale

La Banque Postale met en avant des conditions tarifaires spécifiques selon l’âge et les cartes. Pour les 18-25 ans, l’offre est indiquée à 2,50€/mois avec la carte Réalys et l’assurance Alliatys, ou à 3€/mois avec la carte Visa Classic ou Premier la 1ère année et l’assurance Alliatys. Pour les 26-29 ans, les montants indiqués sont de 4€/mois avec la carte Réalys et l’assurance Alliatys, ou de 5€/mois avec la carte Visa Classic ou Premier la 1ère année et l’assurance Alliatys.

La gratuité de la Formule de Compte est également mentionnée pour les 12-17 ans. Ces éléments sont utiles pour les jeunes couples, étudiants, jeunes actifs ou familles qui veulent anticiper le coût mensuel. Il convient toutefois de consulter les conditions tarifaires à jour avant toute souscription, car le prix réel dépend de la formule et des services retenus.

Découvert, agios et cartes : attention au niveau de risque

Un découvert à taux préférentiel peut être proposé selon les conditions applicables. Le seuil de non perception d’agios maximum par trimestre est indiqué à 3 €. Ces paramètres doivent être compris avant de choisir un découvert autorisé, car un compte joint peut générer des incidents qui concernent tous les cotitulaires.

Le choix de la carte compte aussi. Une Carte Réalys, une Visa Classic ou une Visa Premier ne répondent pas aux mêmes usages. Pour un compte dédié aux charges courantes, une carte à usage maîtrisé peut suffire. Pour des dépenses communes plus importantes, notamment des voyages ou des réservations, une carte plus complète peut être envisagée, sous réserve d’acceptation.

Sécurité, responsabilité solidaire et sortie du compte joint

Le compte joint repose sur la confiance, mais il reste un engagement bancaire. Chaque cotitulaire doit connaître ses droits et ses obligations. Le point central est la responsabilité solidaire : en cas de découvert ou d’incident, les cotitulaires peuvent être tenus responsables, même si l’opération litigieuse a été réalisée par une seule personne.

Certicode Plus et suivi des opérations

La Banque Postale propose Certicode Plus pour sécuriser les opérations sensibles réalisées en ligne. Pour un compte joint, c’est un outil utile : il renforce la validation des opérations et limite les risques liés aux accès numériques. Chaque cotitulaire doit aussi surveiller régulièrement les mouvements, vérifier les prélèvements et signaler rapidement toute opération inhabituelle.

La sécurité ne repose pas seulement sur la technologie. Elle dépend aussi des habitudes : ne pas partager ses identifiants personnels, protéger son téléphone, mettre à jour ses coordonnées et éviter de laisser une carte commune utilisée sans règle claire.

Que faire en cas de désaccord ou de séparation ?

Si la confiance disparaît, il ne faut pas laisser le compte fonctionner par inertie. La désolidarisation permet de mettre fin à la responsabilité commune selon les démarches prévues par la banque. Elle peut conduire à transformer le compte, à retirer un cotitulaire ou à organiser sa clôture, selon la situation et l’accord entre les parties.

Avant toute sortie, il faut traiter les opérations en cours : prélèvements, chèques émis, cartes, découvert éventuel, virements programmés. Un compte joint ne se ferme pas proprement si des paiements restent suspendus. L’idéal est de dresser la liste des créanciers, de transférer les prélèvements vers un autre compte, puis de confirmer par écrit les décisions prises avec la banque.

Un compte joint à La Banque Postale peut donc être un bon outil de gestion commune, à condition de le cadrer dès le départ. Les bons choix se font avant la première dépense : définir son usage, choisir les moyens de paiement adaptés, comprendre les tarifs, activer les sécurités et prévoir une solution de sortie si la situation évolue.