L’absence de descendants directs modifie les règles de transmission du patrimoine. En France, la loi prévoit un ordre de succession strict qui privilégie les parents, les frères et sœurs, voire des cousins éloignés. Cette répartition légale ne correspond pas toujours à vos souhaits personnels ou à la réalité de vos liens affectifs. La rédaction d’un testament devient alors l’outil juridique pour reprendre le contrôle sur votre héritage, protéger un partenaire de vie ou soutenir une cause qui vous tient à cœur.

L’ordre légal des héritiers en l’absence de testament

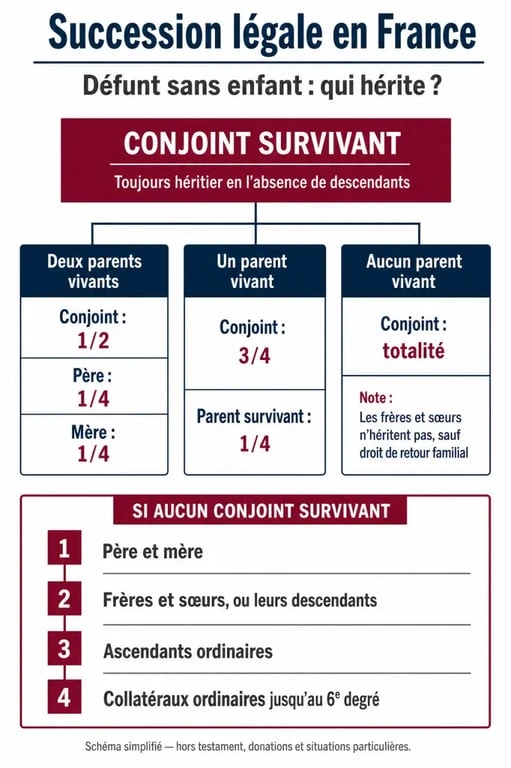

Lorsqu’une personne décède sans directives écrites, le Code civil organise la dévolution de ses biens selon un ordre de priorité. Sans enfant, la situation dépend de votre statut matrimonial et de la présence de vos parents.

Testez vos connaissances sur la succession sans enfant

Le cas du défunt marié sans enfant

Si vous êtes marié, votre conjoint survivant occupe une place centrale. En l’absence de descendants, il recueille la totalité de la succession si vos deux parents sont décédés. Toutefois, si vos parents sont en vie, la loi prévoit un partage : le conjoint reçoit la moitié des biens, et chaque parent reçoit un quart. Si un seul parent est vivant, le conjoint perçoit les trois quarts du patrimoine. Les frères et sœurs n’ont aucun droit légal sur la succession en présence d’un conjoint survivant, sauf pour les biens reçus par donation ou succession des parents, via le droit de retour.

Le cas du défunt célibataire, pacsé ou en concubinage

Pour les personnes non mariées, la loi ignore le partenaire de vie, peu importe la durée de la relation. La succession remonte vers les ascendants, comme les parents, et les collatéraux privilégiés, comme les frères et sœurs. Si vous n’avez plus de parents ni de fratrie, la recherche s’étend jusqu’au sixième degré de parenté, incluant oncles, tantes et cousins germains. À défaut d’héritier identifié, la succession est déclarée vacante et revient intégralement à l’État. C’est la déshérence, une situation évitable par une planification rigoureuse.

La liberté testamentaire : léguez à qui vous voulez

L’avantage majeur d’une succession sans enfant réside dans l’absence d’héritiers réservataires, hormis le conjoint marié. Contrairement aux parents qui ne peuvent pas déshériter leurs enfants, une personne sans descendance dispose d’une liberté étendue pour organiser la transmission de son patrimoine.

L’absence de réserve héréditaire

La réserve héréditaire est la part minimale du patrimoine revenant obligatoirement à certains héritiers. En l’absence d’enfants, cette réserve n’existe pas pour les parents ou les frères et sœurs. Vous pouvez décider, par testament, de léguer vos biens à un ami, à un partenaire de PACS ou à une fondation reconnue d’utilité publique. Seul le conjoint marié dispose d’une réserve d’un quart de la succession si vous tentez de l’écarter totalement.

Considérez votre patrimoine comme un mécanisme de précision. Sans la contrainte de la réserve héréditaire des descendants, vous pouvez moduler la répartition de vos biens selon vos liens affectifs plutôt que par le sang. Vous pouvez créer des paliers de transmission, par exemple en prévoyant qu’un bien immobilier serve à loger un proche avant de revenir, à son décès, à une association. Cette souplesse permet d’ajuster le volume de l’héritage aux besoins réels de chaque bénéficiaire.

Les différents types de legs

Le testament permet d’effectuer plusieurs gratifications. Le legs universel vous permet de transmettre la totalité de vos biens à une ou plusieurs personnes. Le legs à titre universel concerne une quote-part de votre patrimoine, comme 50 % à une association et 50 % à un neveu. Enfin, le legs particulier désigne un objet ou un bien précis, tel qu’une maison ou une somme d’argent, pour un bénéficiaire déterminé.

Comment rédiger un testament juridiquement inattaquable ?

Pour que vos volontés soient respectées, le document doit répondre à des critères de forme précis. Une erreur de rédaction ou une ambiguïté peut conduire à une contestation devant les tribunaux par des membres de la famille évincés.

Testament olographe ou authentique ?

Le testament olographe est la forme la plus courante. Il doit être intégralement écrit de votre main, daté précisément et signé. S’il est gratuit, il présente des risques de perte, de destruction ou d’interprétation difficile des termes. À l’inverse, le testament authentique est rédigé par un notaire sous votre dictée, en présence de deux témoins ou d’un second notaire. Cette forme offre une sécurité juridique maximale, car le notaire vérifie la clarté des clauses et votre capacité mentale au moment de la signature.

L’importance de l’enregistrement au FCDDV

Quel que soit le type de testament choisi, il est recommandé de le faire inscrire au Fichier Central des Dispositions de Dernières Volontés (FCDDV). Lors d’un décès, le notaire chargé de la succession interroge systématiquement ce fichier. Cela garantit que vos dernières volontés seront appliquées, même si vos proches ignorent l’existence du document.

| Caractéristique | Testament Olographe | Testament Authentique |

|---|---|---|

| Rédaction | Manuelle par le testateur | Par le notaire (dictée) |

| Coût | Gratuit | Environ 115 € HT |

| Sécurité | Risque de perte ou de nullité | Incontestable |

| Conservation | Personnelle ou chez un notaire | Obligatoirement chez le notaire |

Fiscalité : le poids des droits de succession sans lien direct

La fiscalité successorale dépend du degré de parenté. Plus le lien est éloigné, plus les taxes sont élevées. Anticiper ces coûts est nécessaire pour ne pas léguer une charge financière à vos bénéficiaires.

Les tarifs applicables selon les bénéficiaires

Si vous léguez à des membres de votre famille ou à des tiers, les taux d’imposition après abattement sont les suivants : pour les frères et sœurs, l’abattement est de 15 932 €, puis la taxation varie entre 35 % et 45 %. Pour les neveux et nièces, l’abattement est de 7 967 € avec une taxation fixe à 55 %. Pour les parents jusqu’au 4ème degré, la taxation est de 55 %. Enfin, pour les tiers comme les amis ou concubins, l’abattement est limité à 1 594 €, suivi d’une taxation massive à 60 %.

Stratégies d’optimisation fiscale

Pour limiter l’impact fiscal, plusieurs solutions existent. L’assurance-vie est un outil privilégié : les sommes versées avant vos 70 ans bénéficient d’un abattement de 152 500 € par bénéficiaire, quel que soit le lien de parenté. Une autre option consiste à effectuer un legs net de frais et de droits au profit d’une association reconnue d’utilité publique. L’association reçoit le legs, paie les droits de succession pour le compte d’un autre héritier, et conserve le surplus. Puisque les associations sont souvent exonérées de droits, cette structure permet de réduire la note fiscale globale.

N’oubliez pas que le testament peut être modifié à tout moment. La vie évolue et votre patrimoine change. Une révision régulière de vos dispositions, idéalement tous les cinq ans ou lors de changements de vie majeurs, assure que votre héritage restera fidèle à vos intentions et protégera efficacement ceux qui vous sont chers.