Le marché immobilier français traverse une période de turbulences, marquée par un ralentissement des transactions et une érosion des prix. Loin de l’euphorie des années post-Covid, les propriétaires et futurs acquéreurs font face à une réalité économique plus austère. Cette chute immobilière, redoutée par certains et espérée par d’autres, résulte d’une mécanique complexe où se mêlent taux d’intérêt, conditions d’octroi de crédit et psychologie de marché. Comprendre ces rouages est nécessaire pour naviguer dans ce nouveau paradigme sans compromettre ses actifs financiers.

Distinguer la correction de marché du krach immobilier

Il est nécessaire de ne pas confondre une simple baisse des prix avec un véritable effondrement. Le terme de « chute » englobe plusieurs réalités qu’il convient de définir pour ajuster sa stratégie patrimoniale.

La correction : un retour à la raison

La correction est un mécanisme sain. Après une période de hausse déconnectée des revenus réels des ménages, le marché s’ajuste. Les prix baissent de quelques points de pourcentage pour redevenir cohérents avec la capacité d’emprunt des acheteurs. Dans ce scénario, le volume des ventes diminue, mais les biens de qualité trouvent toujours preneur à des prix réalistes.

Le krach : l’éclatement de la bulle

Le krach immobilier se caractérise par une chute brutale et massive des prix, souvent supérieure à 20 %, accompagnée d’une paralysie des transactions. Il survient après l’éclatement d’une bulle immobilière, lorsque l’offre devient surabondante face à une demande qui s’évapore, souvent à la suite d’un choc économique ou d’une crise de confiance systémique.

Les causes structurelles de la baisse des prix

Plusieurs facteurs se sont conjugués pour gripper la machine immobilière. Ce n’est pas un événement isolé, mais une réaction en chaîne qui a modifié les équilibres du secteur.

Évolution historique des prix de l’immobilier en France · Accédez aux données officielles de référence sur les prix de vente, les loyers et le volume des transactions immobilières sur le long terme.

Le moteur principal de cette transformation est la remontée des taux d’intérêt. En passant d’un environnement proche de 1 % à des niveaux avoisinant les 3 % ou 4 %, le coût du crédit a explosé. Pour un même emprunt, les mensualités ont grimpé, réduisant le pouvoir d’achat immobilier des ménages de 15 % à 25 % en deux ans. Cette perte de solvabilité est le premier domino de la chute.

Parallèlement, les banques ont durci leurs conditions d’octroi. Le respect strict du taux d’endettement à 35 % et l’exigence d’un apport personnel plus conséquent ont exclu une partie des primo-accédants. Sans cette base d’acheteurs, la chaîne de renouvellement immobilier, où la vente d’un premier bien permet d’en acheter un second, se retrouve bloquée.

L’impact sur les vendeurs et les acquéreurs : deux mondes opposés

La chute immobilière ne frappe pas tous les acteurs de la même manière. Elle crée des opportunités pour les uns et des dilemmes pour les autres.

Le dilemme du vendeur : baisser ou attendre ?

Pour les vendeurs, la situation impose une remise en question. Les délais de vente s’allongent, dépassant souvent les six mois dans les zones autrefois tendues comme Nantes ou certaines périphéries parisiennes. Le stock de mandats s’accumule, créant une concurrence accrue entre propriétaires. Ceux qui ont un projet de vie immédiat, comme une mutation ou une succession, sont souvent contraints d’accepter des baisses de prix pour se démarquer.

Le marché fonctionne comme un réservoir de projets en attente. Ce stock de biens non vendus et d’intentions d’achat refoulées crée une pression latente. Lorsque les prix atteignent un seuil jugé acceptable, ce réservoir se vide, provoquant parfois un rebond technique. Tant que ce point d’équilibre n’est pas trouvé, l’accumulation de biens en vente agit comme un poids mort, forçant les vendeurs à une transparence totale sur les défauts ou la performance énergétique de leur logement.

L’opportunité pour l’acheteur : le retour de la négociation

Les acquéreurs disposant d’un apport solide ou d’une capacité de financement préservée retrouvent un pouvoir perdu depuis une décennie. La chute immobilière marque la fin des visites coup de cœur suivies d’une offre au prix sans conditions. Aujourd’hui, l’acheteur a le temps de comparer, d’expertiser et surtout de négocier. Les marges de négociation atteignent désormais 5 % à 10 % sur certains segments de marché.

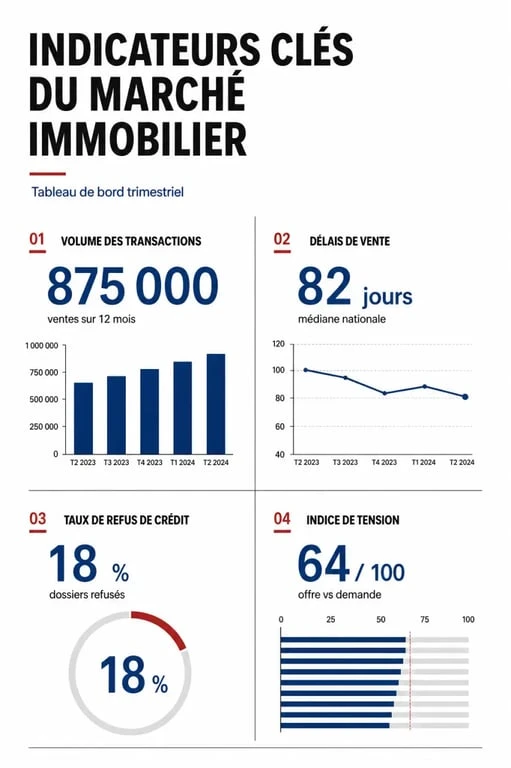

Signaux d’alerte et indicateurs à surveiller

Pour anticiper l’ampleur de la baisse, il est nécessaire de suivre des indicateurs précis qui reflètent l’état de santé du marché.

| Indicateur | Signification | Impact sur le marché |

|---|---|---|

| Volume des transactions | Nombre de ventes réalisées sur 12 mois | Une baisse de volume précède toujours une baisse de prix. |

| Délais de vente moyens | Temps entre la mise en vente et la signature | S’ils dépassent 90 jours, le marché favorise les acheteurs. |

| Taux de refus de crédit | Pourcentage de dossiers rejetés par les banques | Un taux élevé limite la demande solvable. |

| Indice de tension immobilière (ITI) | Rapport entre le nombre d’acheteurs et de vendeurs | S’il est inférieur à 1, la chute des prix s’accélère. |

Un signal faible réside dans le secteur du crowdfunding immobilier. Le ralentissement des mises en chantier et les difficultés de refinancement des promoteurs se traduisent par des retards de remboursement sur les plateformes d’investissement. Ces tensions dans le neuf se propagent souvent au marché de l’ancien par un effet domino sur la confiance des investisseurs.

Stratégies pour protéger ses investissements en période de baisse

Face à une chute immobilière, l’inaction n’est pas toujours la meilleure option. Il existe des moyens de limiter les risques.

Privilégiez l’emplacement « Prime ». En période de crise, la valeur refuge reste l’emplacement. Les biens situés dans les quartiers historiques ou les hyper-centres des grandes métropoles résistent mieux à la chute que les zones périphériques ou rurales.

Soignez le diagnostic énergétique (DPE). Les passoires thermiques, classes F et G, subissent une décote plus violente que la moyenne. Réaliser des travaux de rénovation avant la vente peut maintenir la valeur de votre patrimoine.

Adoptez une vision à long terme. L’immobilier suit des cycles. Si vous n’avez pas l’obligation de vendre, conserver votre bien permet d’attendre la prochaine phase de hausse. La perte n’est réelle que si elle est concrétisée par une vente.

Réévaluez votre rentabilité locative. Pour les investisseurs, la baisse des prix peut améliorer le rendement brut si les loyers restent stables. C’est le moment de chercher des biens dont le prix d’achat a chuté plus vite que la valeur locative.

La chute immobilière actuelle est une phase de transition nécessaire après des années de surchauffe. Si elle génère de l’inquiétude, elle offre aussi l’occasion d’assainir le marché et de permettre à de nouveaux profils d’accéder à la propriété. La clé réside dans la patience et l’analyse rigoureuse des données locales, car chaque ville et chaque quartier réagit avec sa propre temporalité à ce changement de cycle.