Trouver une couverture automobile après une succession de sinistres ou une résiliation par son assureur ressemble souvent à un parcours du combattant. Face au coefficient de réduction-majoration, de nombreuses compagnies ferment leurs portes aux profils jugés trop risqués. Pourtant, circuler sans assurance est un délit sévèrement puni par la loi et représente un risque financier majeur en cas d’accident.

Être étiqueté comme conducteur malussé ne signifie pas pour autant l’impossibilité de prendre le volant. Le marché de l’assurance propose aujourd’hui des offres spécifiques, conçues pour réinsérer les automobilistes pénalisés sans imposer de tarifs prohibitifs. En comprenant les rouages du système et en ciblant les bons interlocuteurs, il est tout à fait possible de souscrire un contrat protecteur adapté à votre budget.

Comprendre le mécanisme du malus et ses conséquences

Le système du bonus-malus, ou coefficient de réduction-majoration (CRM), est une règle légale imposée à tous les assureurs en France. À chaque échéance annuelle, votre profil est réévalué selon les sinistres enregistrés au cours des douze mois précédant de deux mois l’échéance du contrat. Si vous n’avez aucun accident responsable, votre coefficient diminue. À l’inverse, chaque sinistre responsable entraîne une majoration automatique.

Le calcul de la majoration de la prime

Lorsqu’un accident responsable survient, le coefficient de l’assuré augmente de 25 %. Un conducteur avec un coefficient neutre de 1,00 passe à 1,25 après un premier sinistre. Si la responsabilité est partagée, la majoration est de 12,5 %. Le coefficient maximal peut atteindre 3,50, multipliant ainsi la prime de référence par 3,5. Cette envolée tarifaire rend la recherche d’une assurance auto dédiée urgente pour les personnes concernées.

La résiliation par l’assureur

L’accumulation de sinistres ou une infraction grave autorise la compagnie à résilier le contrat à son échéance. Une fois inscrit au fichier central de l’AGIRA, le conducteur est identifié comme « profil à risque », ce qui bloque l’accès aux formulaires de souscription classiques des grands réseaux d’assurance.

Les solutions pour s’assurer malgré un historique défavorable

Si les assureurs traditionnels refusent votre dossier, d’autres voies existent. Le secteur de l’assurance s’est structuré pour répondre à cette problématique d’accès aux garanties obligatoires.

Les assureurs spécialistes du risque aggravé

Certaines compagnies et courtiers grossistes ont fait du risque aggravé leur spécialité. Ces acteurs évaluent la situation réelle du conducteur pour proposer une tarification ajustée plutôt que de rejeter le dossier. Ils utilisent des modèles statistiques différents pour mutualiser les risques entre conducteurs malussés, permettant de lisser les coûts et de proposer des primes mensuelles acceptables. Ces formules incluent les garanties de base obligatoires tout en laissant la possibilité d’ajouter des options.

Le recours au Bureau Central de Tarification (BCT)

Si aucune compagnie n’accepte de vous couvrir, vous pouvez activer une procédure auprès du Bureau Central de Tarification. Cet organisme paritaire peut contraindre l’assureur de votre choix à vous accorder la garantie Responsabilité Civile obligatoire. La procédure est encadrée : vous devez envoyer un dossier complet en recommandé avec accusé de réception après avoir essuyé un refus formel. Le BCT fixe lui-même le montant de la prime. Attention, le BCT ne statue que sur la garantie minimale obligatoire ; vous ne pourrez pas obtenir de couverture contre le vol ou les dommages tous accidents par ce biais.

Pour éviter cette solution administrative, l’utilisation d’un comparateur en ligne spécialisé reste la méthode la plus rapide. En remplissant un formulaire avec les données de votre relevé d’informations, vous interrogez instantanément les filiales spécialisées et obtenez des propositions concrètes.

Choisir la bonne formule : équilibre entre protection et budget

Être malussé impose de faire des choix stratégiques. L’objectif est de respecter la loi et de se protéger sans alourdir inutilement ses charges mensuelles.

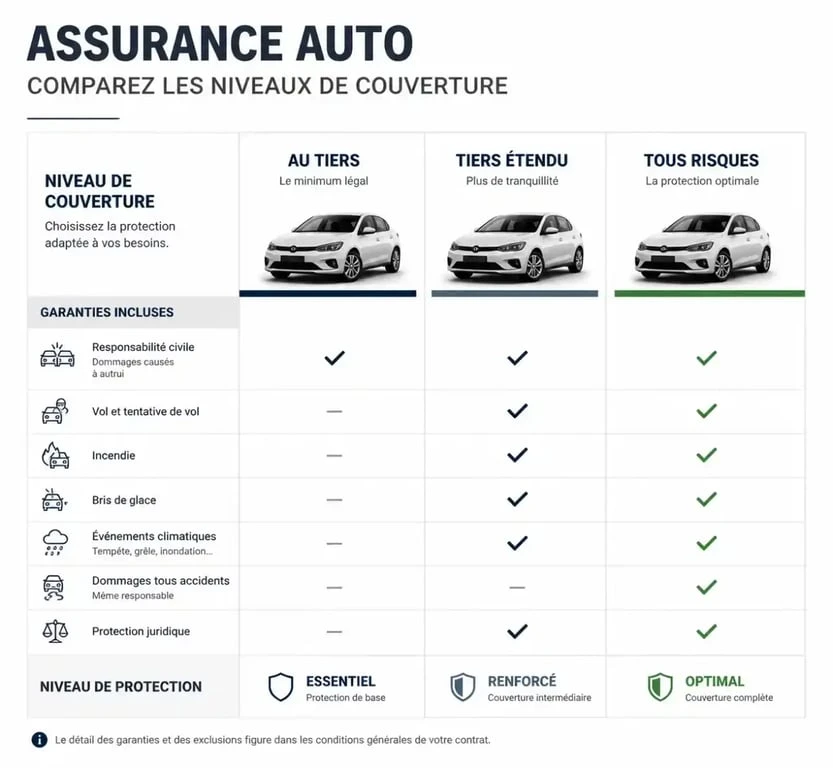

| Formule d’assurance | Garanties incluses | Profil de véhicule recommandé |

|---|---|---|

| Au Tiers simple | Responsabilité civile, Défense et recours | Véhicule de faible valeur, plus de 10 ans |

| Au Tiers étendu | Responsabilité civile, Bris de glace, Vol, Incendie | Véhicule d’occasion de valeur intermédiaire |

| Tous Risques | Dommages tous accidents, Vandalisme, Protection conducteur | Véhicule récent, acheté à crédit ou en LOA |

Pour un conducteur malussé, la formule au tiers étendu représente souvent le meilleur compromis. Elle évite la surprime d’un contrat tous risques tout en protégeant contre des aléas comme le bris de pare-brise ou le vol, des sinistres qui n’impactent pas le calcul du bonus-malus.

La garantie protection du conducteur

Une option ne doit jamais être négligée : la garantie personnelle du conducteur. La responsabilité civile couvre uniquement les dommages causés aux tiers. Si vous êtes responsable d’un accident et blessé, vos frais médicaux ou pertes de revenus ne sont pas pris en charge par l’assurance de base. Cette protection assure votre indemnisation, quel que soit votre niveau de responsabilité.

Les démarches pour valider sa souscription

La souscription d’un contrat pour conducteur malussé requiert une transparence totale. Toute fausse déclaration peut entraîner la nullité du contrat, vous laissant sans couverture.

Pour finaliser votre dossier, vous devez fournir les documents suivants :

- Le relevé d’informations : Ce document, délivré par votre précédent assureur, retrace votre historique de sinistres sur les 3 à 5 dernières années et indique votre coefficient CRM.

- La copie du permis de conduire : Elle permet de vérifier la validité de votre titre.

- Le certificat d’immatriculation : Indispensable pour identifier la puissance fiscale et l’âge du véhicule.

- Un relevé d’identité bancaire (RIB) : Pour la mise en place des prélèvements.

Une fois ces pièces transmises et le premier paiement effectué, la compagnie émet immédiatement une carte verte provisoire, vous permettant de reprendre la route en toute légalité.

Stratégies pour réduire sa prime et effacer son malus

Le statut de conducteur malussé n’est pas une condamnation à vie. Le système est conçu pour encourager les comportements vertueux.

Pour faire baisser la facture, vous pouvez moduler les franchises. En acceptant une franchise plus élevée, vous réduisez le montant de votre prime annuelle. C’est un calcul stratégique : si vous adaptez votre conduite pour éviter tout nouvel accrochage, cette franchise ne sera jamais activée, et vous économiserez sur vos mensualités.

La descente rapide après deux ans sans sinistre

Le Code des assurances prévoit une disposition avantageuse : la règle de la descente rapide. Après deux années consécutives sans aucun sinistre responsable, votre coefficient est ramené à la valeur neutre de 1,00. Cette règle permet d’effacer les conséquences d’une mauvaise série et de réintégrer le circuit des assureurs classiques.

Adapter son véhicule

Le choix du véhicule joue un rôle déterminant. Privilégiez une voiture d’occasion de faible puissance fiscale (4 ou 5 CV). Les assureurs calculent le risque en croisant votre profil avec la dangerosité du véhicule ; une citadine peu puissante sera toujours moins chère à assurer. Si vous roulez peu, optez pour des formules « Pay as you drive », qui permettent de réduire la prime de 15 à 30 % si vous parcourez moins de 8000 kilomètres par an.