Louer un garage ou un box de stationnement semble simple sur le plan administratif. Pourtant, la protection contre les sinistres soulève des questions techniques : faut-il une assurance spécifique ? Le contrat d’habitation suffit-il ? Que vous soyez propriétaire bailleur ou locataire, la couverture d’un espace de stationnement ne répond pas aux mêmes règles qu’un logement classique. Entre obligations légales et protections facultatives, il est nécessaire de sécuriser ce bien pour éviter des frais de réparation ou d’indemnisation lourds en cas d’incendie ou de vol.

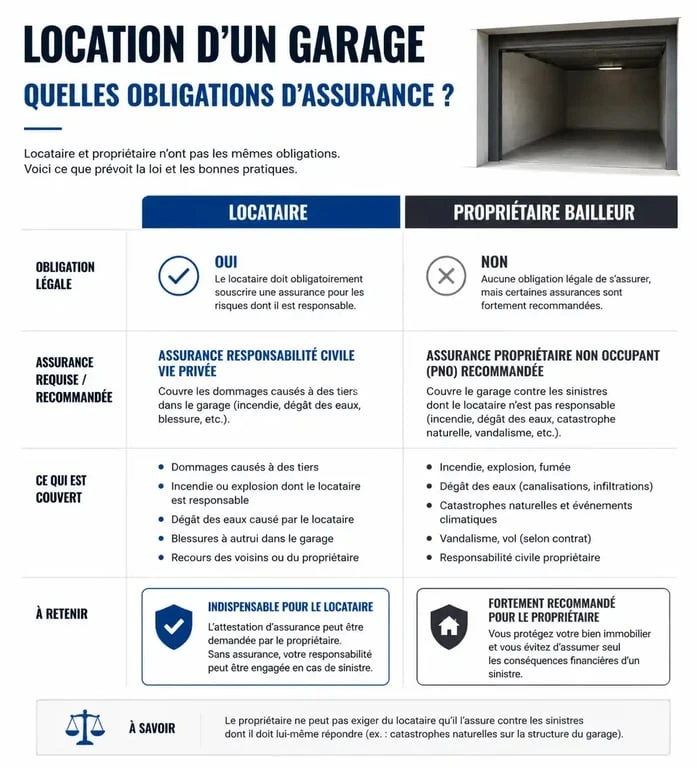

L’obligation d’assurance pour les garages loués

La nécessité de souscrire une assurance pour location garage dépend de la nature du bail et de la configuration du bien. L’obligation n’est pas systématique, mais elle est recommandée dans tous les cas pour limiter les risques financiers.

Le locataire : bail lié ou indépendant

Si vous louez un garage en même temps que votre logement par un bail unique, le garage est considéré comme une dépendance. Dans ce cas, votre assurance habitation est obligatoire. Vous devez déclarer ce local à votre assureur pour qu’il soit inclus dans vos garanties.

Si vous louez un garage seul, via un contrat de location indépendant, la loi n’impose pas strictement d’assurance, sauf si une clause du bail l’exige. Toutefois, la plupart des propriétaires incluent cette obligation pour se protéger. Même sans clause, le locataire reste responsable des dommages causés au bâtiment ou à des tiers, comme un incendie prenant naissance dans le garage.

Le propriétaire bailleur

Pour le propriétaire, assurer un garage mis en location n’est pas une obligation légale, sauf si le règlement de copropriété l’impose. C’est néanmoins une sécurité indispensable. En optant pour une assurance Propriétaire Non Occupant (PNO), vous couvrez votre responsabilité civile en cas de vice de construction ou de défaut d’entretien causant un préjudice au locataire ou à des tiers.

Les garanties essentielles pour protéger un box ou un parking

Une couverture efficace dépasse la simple responsabilité civile. Les garages, souvent situés dans des zones isolées ou contenant des produits inflammables, présentent des risques spécifiques.

La Responsabilité Civile (RC) est la base de tout contrat. Elle couvre les dommages corporels ou matériels causés à autrui. Si un court-circuit dans votre box provoque un incendie qui se propage aux véhicules voisins, cette garantie intervient. L’incendie et l’explosion sont également cruciaux en raison de la présence de véhicules motorisés. Cette garantie prend en charge la remise en état des murs et des installations fixes. Enfin, le vol et le vandalisme sont souvent optionnels. Cette protection est utile si vous stockez du matériel de valeur en plus de votre véhicule.

La protection repose sur la distinction entre le contenant, soit les murs et la porte, et le contenu, comme le véhicule ou les outils. Les assurés pensent souvent qu’une assurance garage couvre tout ce qui se trouve à l’intérieur. En réalité, le véhicule est couvert par son propre contrat d’assurance auto, tandis que les objets stockés nécessitent une extension spécifique dans le contrat d’habitation ou le contrat PNO. Sans cette précision, le remboursement des biens mobiliers peut être refusé en cas de sinistre.

Comparatif des solutions de couverture selon le profil

Le choix de l’assurance dépend de votre statut et de l’usage du garage. Voici les solutions adaptées selon votre profil :

| Profil | Type de contrat recommandé | Avantages principaux |

|---|---|---|

| Locataire (bail lié au logement) | Extension de l’assurance habitation (MRH) | Coût réduit, gestion simplifiée. |

| Locataire (garage indépendant) | Contrat spécifique « Garage/Parking » | Garanties sur mesure, protection du contenu. |

| Propriétaire bailleur | Assurance Propriétaire Non Occupant (PNO) | Couvre les dommages au bâti et les carences d’assurance du locataire. |

| Copropriétaire | Assurance RC Copropriété + PNO | Conformité avec le règlement de l’immeuble. |

L’assurance loyer impayé pour le propriétaire

Pour un propriétaire, le défaut de paiement du loyer est un risque réel. Souscrire une Assurance Loyer Impayé (GLI) spécifique permet de sécuriser ses revenus. Ces contrats exigent généralement une durée de bail minimum de 12 mois et offrent une protection contre les procédures d’expulsion parfois longues.

Comment bien déclarer son garage à son assureur ?

La souscription ou l’ajustement d’un contrat nécessite des informations précises pour éviter toute déchéance de garantie. L’assureur évalue le risque selon plusieurs critères techniques.

Les critères influençant la prime

Le tarif dépend de plusieurs facteurs. La localisation géographique joue un rôle, car un garage en zone urbaine dense coûte plus cher qu’en zone rurale. Le type de stationnement est déterminant : un box fermé est jugé moins risqué qu’une place ouverte en sous-sol. La distance par rapport au domicile est aussi scrutée, les assureurs imposant souvent une limite kilométrique pour les extensions de garantie habitation. Enfin, l’usage du local doit être déclaré si vous l’utilisez comme atelier de bricolage ou pour stocker des produits dangereux.

Les démarches en cas de sinistre

En cas de dégât des eaux ou d’incendie, la réactivité est nécessaire. Vous disposez de 5 jours ouvrés, ou 2 jours en cas de vol, pour déclarer le sinistre. Prenez des photos immédiatement et conservez les objets endommagés pour l’expert. Si vous êtes locataire, informez votre propriétaire, car certaines réparations incombent à son assurance ou à celle de la copropriété.

Les pièges à éviter lors de la souscription

Avant de signer, lisez attentivement les clauses d’exclusion. Certains contrats refusent de couvrir le vol si la porte du box n’est pas équipée d’une serrure spécifique, comme la norme A2P. Vérifiez également le montant des franchises : une prime très basse cache souvent une franchise élevée qui rend l’indemnisation symbolique pour les petits sinistres.

Assurez-vous que la garantie Recours des voisins et des tiers est incluse. Elle vous protège si un incident né dans votre garage endommage les parties communes ou les biens d’autres copropriétaires. Sans cette garantie, vous pourriez être contraint de rembourser personnellement les dégâts causés à l’ensemble du bâtiment.