Lorsqu’un sinistre survient, l’assuré cherche avant tout une indemnisation rapide pour couvrir ses dommages. Une fois les fonds perçus ou les réparations effectuées, le dossier semble clos. Pourtant, un mécanisme juridique s’active en coulisses : la subrogation. Ce transfert de droits permet à la compagnie d’assurance de se retourner contre le responsable du sinistre pour récupérer les sommes versées. Ce pilier du droit civil garantit l’équilibre financier du système assurantiel et empêche l’enrichissement sans cause de la victime.

Qu’est-ce que la subrogation et comment fonctionne-t-elle ?

La subrogation est une substitution. Dans le cadre d’un contrat d’assurance, l’assureur prend la place de l’assuré pour exercer ses droits contre le tiers responsable du dommage. Celui qui a payé la dette d’autrui peut ainsi se faire rembourser par le véritable débiteur.

Le cadre légal : l’article L121-12 du Code des assurances

Le fondement juridique principal est l’article L121-12 du Code des assurances. Ce texte dispose que l’assureur, après avoir payé l’indemnité, est subrogé dans les droits et actions de l’assuré contre les tiers responsables. Ce transfert est automatique dès le versement des fonds. L’assureur ne peut toutefois réclamer que le montant réellement déboursé. Si le préjudice atteint 10 000 € mais que l’assureur n’en a couvert que 8 000 € en raison d’une franchise, il ne peut exercer son recours que pour ces 8 000 €.

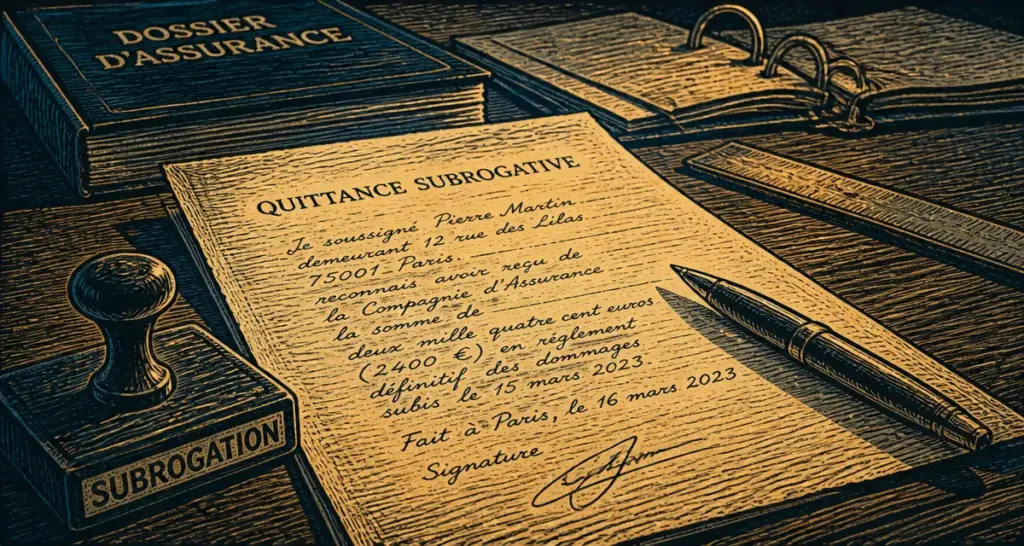

La quittance subrogative, document clé du processus

L’assureur demande souvent à l’assuré de signer une quittance subrogative. Ce document atteste que l’assuré a reçu les fonds et accepte que son assureur poursuive le responsable. Bien que la subrogation légale soit automatique, cette quittance sert de preuve irréfutable du paiement et du transfert des droits lors des démarches judiciaires.

Les deux visages de la subrogation : légale et conventionnelle

Si le résultat final reste le remboursement de l’assureur par le tiers, les modalités diffèrent selon la nature du contrat.

La subrogation légale

C’est la forme la plus fréquente en assurance de dommages comme l’incendie, le dégât des eaux ou le vol. Elle s’applique de plein droit dès le versement de l’indemnité, sans clause spécifique. Trois conditions sont nécessaires : un contrat d’assurance valide, le paiement effectif de l’indemnité et l’existence d’un tiers responsable contre lequel l’assuré aurait pu agir.

La subrogation conventionnelle

Elle résulte d’un accord entre l’assureur et l’assuré, souvent inscrit dans les conditions générales. Elle intervient lorsque la loi ne prévoit pas de subrogation automatique, comme dans certains contrats de protection juridique. Le transfert de droits doit alors être expressément consenti par l’assuré au moment du paiement.

Dans un sinistre complexe, la subrogation agit comme un effet de domino. Prenons une fuite d’eau dans un immeuble : les dégâts touchent plusieurs étages. L’assureur du premier étage indemnise son client, puis se retourne contre le voisin du dessus. Ce dernier sollicite son propre assureur, qui recherche la responsabilité du propriétaire du troisième étage ou de l’artisan ayant mal posé un joint. Chaque paiement déclenche une nouvelle étape, déplaçant la charge financière vers le maillon défaillant sans que les victimes intermédiaires ne subissent les délais des procédures judiciaires.

Les limites et exceptions au droit de subrogation

Le législateur a instauré des garde-fous pour protéger certaines relations sociales ou familiales.

L’immunité des proches et des préposés

L’assureur ne peut exercer aucun recours contre certaines personnes, sauf en cas de malveillance. Le Code des assurances interdit les poursuites contre :

- Les descendants et ascendants de l’assuré.

- Les alliés en ligne directe comme les beaux-parents, gendres ou belles-filles.

- Les employés de maison et domestiques.

- Toute personne vivant habituellement au foyer de l’assuré.

Le principe du « Nemo subrogatur contra se »

Cette règle signifie que la subrogation ne peut nuire à l’assuré s’il n’a été que partiellement indemnisé. Si l’assuré conserve des dommages non couverts, comme une franchise élevée, il reste prioritaire sur l’assureur pour réclamer les sommes restantes au tiers responsable. L’assureur ne peut agir avant son client que si ce dernier a été intégralement désintéressé.

Les obligations de l’assuré pour garantir le recours de l’assureur

Pour que la subrogation soit efficace, l’assuré doit coopérer. Compromettre les chances de l’assureur de récupérer les fonds expose l’assuré à des sanctions contractuelles, allant de la réduction de l’indemnité à la déchéance de garantie.

| Action de l’assuré | Conséquence sur la subrogation | Risque pour l’indemnisation |

|---|---|---|

| Signer une décharge de responsabilité au tiers sans accord. | L’assureur perd son droit de recours. | Refus de versement ou demande de remboursement. |

| Accepter un arrangement amiable financier direct. | Double indemnisation interdite ; recours caduc. | Déduction du montant reçu de l’indemnité. |

| Fournir des preuves tardives sur le tiers. | Difficulté d’identification du débiteur. | Retard de traitement et risque de prescription. |

Il est impératif de ne jamais transiger avec un tiers responsable sans consulter son assureur. L’assuré doit préserver les droits de son assureur en collectant des témoignages, en conservant des photos du sinistre et en notant les coordonnées précises de la partie adverse lors d’un constat amiable.

Pourquoi la subrogation est-elle bénéfique pour l’assuré ?

La subrogation n’est pas qu’une affaire d’assureurs ; elle profite directement au consommateur.

Elle permet d’abord une indemnisation immédiate. L’assuré n’attend pas que le responsable soit identifié ou qu’un procès aboutisse pour être payé. Son assureur avance les fonds et gère la bataille juridique. C’est un gain de temps précieux pour les victimes de sinistres lourds.

Ensuite, elle contribue à la maîtrise des primes. En récupérant les sommes versées auprès des responsables, les assureurs limitent leurs pertes techniques. Sans ce mécanisme, le coût global des sinistres augmenterait, entraînant une hausse des cotisations pour tous. Enfin, elle respecte le principe indemnitaire : l’assurance répare un préjudice sans permettre à la victime de s’enrichir indûment en percevant deux fois la même somme.