Se comparer à la moyenne d’epargne en France soulève parfois de vraies interrogations, mais mieux vaut replacer ces chiffres dans le fil de votre propre vie et de vos objectifs familiaux : chaque situation garde son caractère singulier. Ici, on propose des repères concrets et des conseils pratiques pour avancer à votre rythme, sans pression ni culpabilité que vos montants s’approchent ou s’éloignent des chiffres clés.

Épargne moyenne en France : chiffres clés pour se situer immédiatement

Vous vous demandez : « Combien épargne un Français chaque mois ? » Cette synthèse chiffrée reflète l’état de l’épargne en France, offrant ainsi un aperçu rapide pour vous situer et ramener vos efforts personnels à une réalité nationale relativement méconnue.

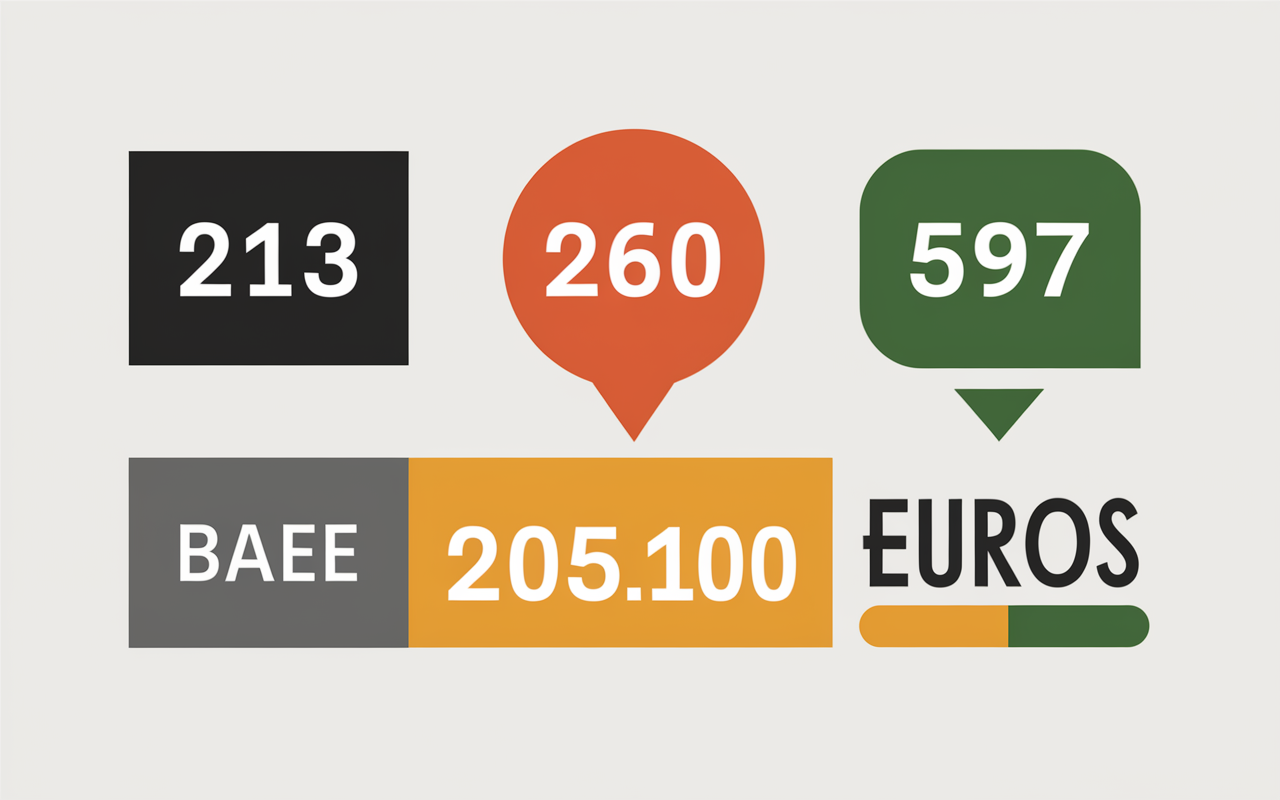

D’après les principaux baromètres (INSEE, RMC, Banque de France), la moyenne d’épargne mensuelle déclarée par les Français oscille entre 213 € (source RMC) et 260 € (sources DISTINGO Bank, Helios). Si l’on intègre l’ensemble des flux patrimoine, placements, livret A et assurance vie ce chiffre grimpe à 597 € par mois (Ramify). On constate donc un écart important selon le mode de calcul, ainsi que selon votre profil. Pour aller plus loin :

| Âge | Patrimoine moyen | Montant épargné par an |

|---|---|---|

| Moins de 30 ans | 38 500 € | NC |

| 30-39 ans | 129 200 € | ~3 800 € |

| 40-49 ans | 219 900 € | NC |

| 50-59 ans | 299 700 € | NC |

| 60-69 ans | 315 200 € | NC |

Concernant le patrimoine total, la médiane s’établit à 205 100 € en 2024 (INSEE). Autrement dit, la moitié des ménages possède moins, l’autre plus. À retenir : environ 70 à 75 % des Français déclarent mettre de l’argent de côté chaque mois, et le taux d’épargne (la part du revenu non dépensée) tourne autour de 16,9 à 18,3 %.

Certains se reconnaissent dans ces montants. D’autres les trouvent inatteignables… Pour beaucoup, cette barre semble rassurante ; pour d’autres, c’est presque un obstacle. On va tenter d’y voir plus clair !

Quels écarts d’épargne entre Français ? Portraits, disparités et explications

Les situations réelles s’avèrent toujours plus nuancées que les moyennes nationales : votre contexte régional, votre âge ou votre profession peuvent peser lourd dans la balance. Regardons de plus près avec quelques portraits concrets sans complexe ni injonction, simplement pour comprendre.

Âge, région, statut : comment l’épargne varie-t-elle vraiment ?

Au fond, l’épargne moyenne reste une abstraction : derrière les chiffres se cachent des écarts parfois saisissants selon les profils. Il arrive, dans certains cas, qu’une famille francilienne en CDI, deux enfants, mette de côté bien plus qu’un jeune primo-accédant en province, au tout début de sa vie active.

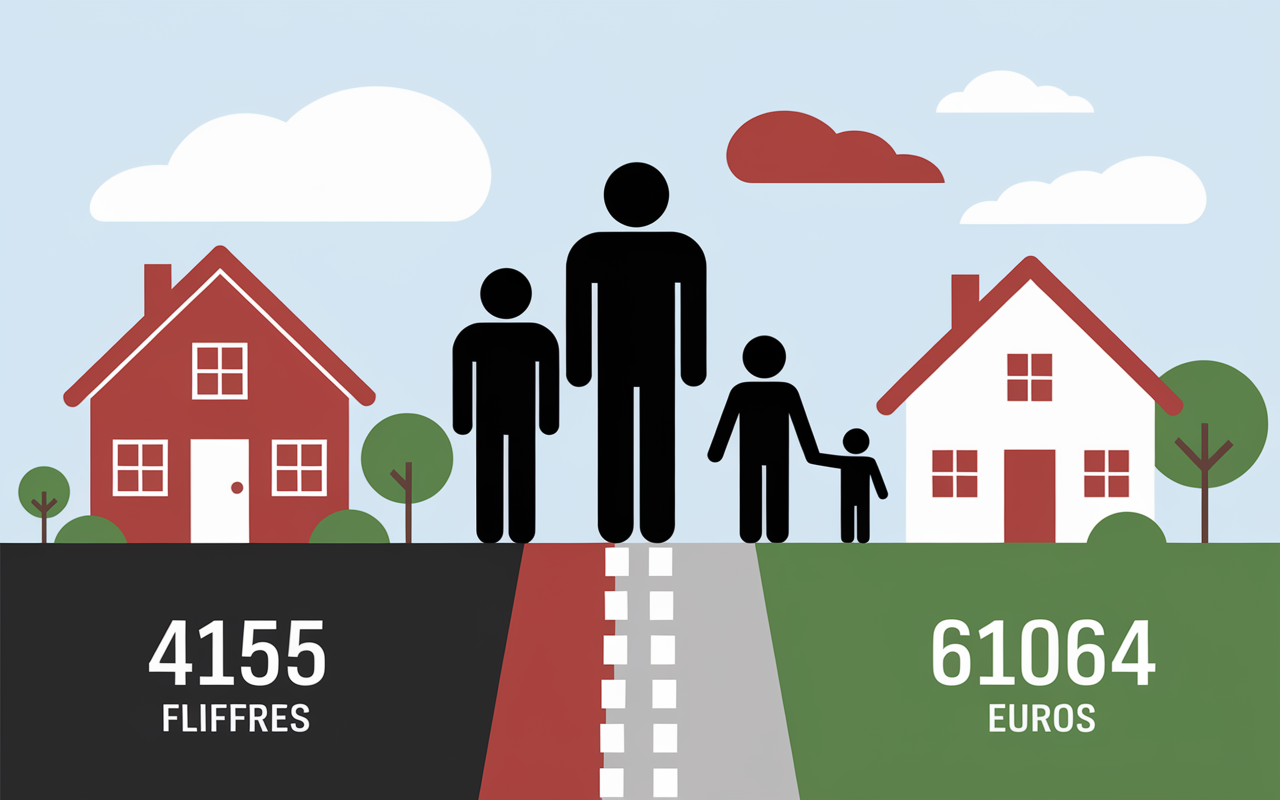

Quelques chiffres illustrent cette disparité : en Île-de-France, un habitant affiche un patrimoine moyen de 61 064 € d’épargne annuelle, alors qu’en zone rurale le chiffre tombe à 4 155 €. Les 20 % les plus aisés mettent de côté 1 328 € par mois et pour les 20 % les plus modestes, dépasser 30 € reste difficile. Chez les moins de 30 ans, l’encours moyen avoisine 38 500 €, mais grimpe à plus de 315 000 € après 60 ans.

L’automatisation de l’épargne recommandée dans de nombreux guides et simulateurs des acteurs du secteur séduit 81 % des urbains contre 51 % en zone rurale. Certains professionnels estiment que cet écart s’explique tout simplement : outils bancaires, habitudes numériques facilitées… D’ailleurs, pour les retraités agriculteurs, le taux d’épargne peut atteindre jusqu’à 35 % de leur revenu. Ce chiffre impressionne souvent lors des ateliers, où la question des modes d’épargne par région revient régulièrement.

Principales causes de ces différences

Derrière ces contrastes, on retrouve surtout l’écart de revenu, la stabilité professionnelle, l’éducation financière et l’accès aux outils digitaux. L’âge compte aussi – plus la vie avance, plus l’épargne s’accumule. Effet boule de neige de l’intérêt composé ou hausse générale des revenus, ou encore (naturellement) lorsque les enfants deviennent autonomes. On peut supposer qu’un changement familial, comme le passage d’un enfant à l’école, libère subitement de la marge budgétaire : certains parents témoignent d’avoir enfin pu ouvrir leur livret A dans cette période.

Un autre facteur consiste à automatiser ses versements, un conseil régulièrement évoqué par les experts et blogs spécialisés. Ajoutons que :

- ✅ Le budget alloué à l’épargne varie énormément (30 € à plus de 1 000 € par mois) ; autre point : ces extrêmes marquent souvent les participants en atelier, qui essaient de comprendre la « norme » ;

- ✅ L’automatisation encourage une régularité bénéfique, peu importe le montant de départ, et on remarque que même les petits budgets peuvent y gagner en sérénité ;

- ✅ Les profils atypiques (indépendants, intermittents, familles monoparentales) demeurent assez peu visibles dans les moyennes classiques, pourtant leur vécu d’épargne est souvent très riche et instructif (des cas évoqués par une formatrice lors d’une session thématique).

En pratique, ne pas correspondre à la moyenne ne veut pas dire être « mal noté » : la vie réserve ses virages, et chaque parcours financier conserve sa singularité. Certaines personnes racontent d’ailleurs ce sentiment de « ne jamais entrer dans les cases » et finissent par adopter des stratégies personnalisées, loin des standards. On en reparle dans la FAQ plus bas.

Comment améliorer, automatiser ou optimiser son épargne ? Bloc de conseils simples et concrets

Améliorer son épargne ne tient ni à un coup de chance ni à des revenus extravagants. Il est recommandé souvent de miser sur l’organisation, le rythme et quelques choix progressifs à adapter selon votre profil, sans pression. Certains professionnels jugent qu’à partir de quelques euros, le cercle vertueux peut se mettre en place, parfois plus vite qu’on ne le croit.

Techniques d’épargne pratico-pratiques : ce qui marche vraiment

Dans mon quotidien de conseillère, trois leviers ressortent le plus souvent lors des échanges avec des familles ou des jeunes actifs :

- ✅ La programmation automatique (le virement juste après le salaire : « ce qui n’est pas sur le compte courant n’est pas dépensé », une méthode évoquée régulièrement lors des rencontres professionnelles) ;

- ✅ L’utilisation de plusieurs supports : Livret A pour la souplesse (taux à 3 %), LDDS ou LEP pour plus de sécurité, assurance-vie si l’on vise des horizons plus lointains par exemple, certains retraités partagent qu’ils gardent « un livret actif pour chaque projet » ;

- ✅ Diversifier ses objectifs (épargne de précaution, projets, retraite, transmission…) : chaque euro trouve sa destination – parfois on lui donne même « un petit nom », comme le soulignent certains experts financiers, un clin d’œil apprécié lors des ateliers !

D’après les études du secteur, 70 à 75 % des Français automatisent déjà leur épargne sur au moins un livret (principalement Livret A). Les banques proposent aussi des coffres ou des “projets” virtuels : cela s’avère pratique pour suivre ses progrès visuellement, et il arrive qu’un utilisateur préfère segmenter son épargne plutôt que tout regrouper (retour d’expérience recueilli lors d’une formation sur la gestion budgétaire).

Pour ceux qui hésitent à se lancer, la règle du 50/30/20 peut offrir un repère naturel (50 % du revenu pour les besoins, 30 % pour les envies, 20 % pour l’épargne/projets/anticipation). Ce n’est pas une option envisageable universelle, mais une méthode fréquemment utilisée on constate que cela rassure et structure le budget, surtout dans les périodes de doute. Personnellement, certains collègues appliquent ce principe temporairement, quand le budget « patauge ».

Simulateur, checklist, accompagnement : passez de la théorie à l’action

Est-ce vraiment utile de comparer votre épargne à la moyenne ? Plusieurs simulateurs gratuits sont proposés par les banques ou les sites indépendants : ils comparent votre situation à la moyenne nationale avec différents paramètres (âge, région, profil) et fournissent un repère immédiat. Une conseillère financière rapporte d’ailleurs que beaucoup de clients apprécient l’objectivité de ces outils, même si chaque cas demeure particulier.

À tester chez soi : établir un tableau simple pour recenser revenus, dépenses mensuelles, versements automatiques et vérifier ce qu’il reste vraiment pour l’épargne. C’est regulierement la base : quelques essais suffisent pour ajuster rapidement, et les premiers gains apparaissent naturellement. En cas de besoin, les applications d’épargne ou de gestion de budget (Bankin’, Linxo, applications bancaires, etc.) offrent désormais des modules automatisés et des conseils en quelques clics. On remarque qu’un simple premier pas suffit parfois à débloquer des automatismes bénéfiques.

Et si la marche paraît trop haute, mieux vaut se faire accompagner : une discussion avec un conseiller ou l’usage d’un simulateur en ligne personnalisé peut ouvrir la voie à de nouvelles habitudes. Certains témoignages évoquent ce déclic : après une séance d’accompagnement, ils ont mis en place en quelques jours la programmation automatique jugée « impossible » auparavant.

Questions fréquentes : seuils d’épargne, écarts et solutions adaptées

Lors de mes ateliers, plusieurs questions sont revenues à de nombreuses reprises. Voici, en dernier lieu, des réponses simples :

« suis-je dans la norme ? »

Si vous épargnez entre 200 € et 300 € chaque mois, vous vous situez dans la moyenne nationale. Ce qui compte, c’est la régularité plus que le montant précis. Quelques dizaines d’euros, placés chaque mois automatiquement, produiront sur dix ans plus d’effets qu’un versement exceptionnel et irrégulier. Il est recommandé d’ajuster à votre contexte individuel – inutile de viser la perfection.

Par où commencer pour structurer son épargne ?

Identifiez une somme qui « ne vous manque pas » réellement une fois vos dépenses de base réglées : souvent 20, 50 ou 100 €. Programmez ce virement à la réception du salaire et sélectionnez un produit simple (Livret A, LDDS, LEP selon votre éligibilité). Une formatrice signalait, lors d’une session, qu’il suffit parfois d’un virement regulier de 20 € pour amorcer une dynamique efficace.

Une zone rurale, c’est un handicap d’épargne ?

On remarque que ce n’est pas systématique : adapter ses outils devient prioritaire (certaines banques rurales offrent aujourd’hui autant de fonctionnalités que les enseignes nationales). L’accent doit être mis sur la régularité, et en moyenne, les habitants ruraux disposent de moins de capital d’épargne annuelle, mais le rapport à l’effort d’épargne comparé au revenu reste significatif. Quelques anecdotes montrent même que certains profils ruraux parviennent à une discipline surprenante, malgré le décalage avec les standards urbains.

Automatiser ou non ?

Les chiffres sont parlants : 81 % des urbains, 51 % des ruraux automatisent leur épargne. Cette forme de programmation, sur le long terme, agit en votre faveur sans effort supplémentaire. Certains professionnels soulignent que cette régularité, meme sur de petits montants, peut transformer l’état d’esprit financier en quelques mois.

Et pour aller plus loin ?

N’hésitez pas à explorer les simulateurs proposés par votre banque, à consulter un conseiller indépendant (le premier rendez-vous est fréquemment gratuit), à télécharger un guide ou à tester la méthode 50/30/20 pour mieux répartir votre budget. Et avant tout, avancez à votre propre rythme l’autonomie financière se construit progressivement et ne s’impose pas du jour au lendemain. Il arrive que le déclic survienne un simple matin, après une conversation, une lecture, ou parfois une expérience inattendue.